ვინ არის დამოუკიდებელი დირექტორი

დამოუკიდებელი დირექტორი არის სამეთვალყურეო საბჭოს ან კომპანიის მრჩეველთა საბჭოს წევრი, რომელიც არ არის აღმასრულებელი გუნდის ნაწილი და არ აქვს მატერიალური ან არამატერიალური ურთიერთობა კომპანიასთან ან კომპანიასთან კავშირში მყოფ პირებთან. ისინი კორპორაციის სამუშაო პროცესში ზრდიან პასუხისმგებლობისა და ანგარიშვალდებულების ხარისხს.

ბოლო პერიოდში ბევრი კვლევა ეძღვნება კორპორაციული მართვის პრაქტიკას. კვლევების ავტორთა ნაწილი თვლის, რომ კორპორაციული სოციალური პასუხისმგებლობის გლობალურმა მოძრაობამ მნიშვნელოვანი როლი ითამაშა კორპორაციული მმართველობის თეორიისა და პრაქტიკის განვითარებასა და ახალი პარადიგმის ჩამოყალიბებაში. ავტორთა მეორე ნაწილი კი მიიჩნევს, რომ მეორე მსოფლიო ომის შემდეგ დღემდე კორპორაციათა საბჭოების როლი შეიცვალა „მრჩეველთა საბჭოდან“ „სამეთვალყურეო საბჭომდე“. ამან დირექტორების დამოუკიდებლობა გახადა კრიტიკულად მნიშვნელოვანი აქციონერების ინტერესების დაცვის საკითხში. კომპანიათა გაერთიანებისა და შთანთქმის აქტიური პერიოდი, 1980-იანი წლებიდან, აგრეთვე მიიჩნევა დამოუკიდებელი დირექტორების ინსტიტუტის ჩამოყალიბების კატალიზატორად - იმ პერიოდში, ხელმძღვანელებმა მიმართეს სამეთვალყურეო საბჭოსა და დამოუკიდებელ დირექტორებს, რათა უზრუნველეყოთ მმართველობის დამოუკიდებლობა გარე ზეწოლისაგან. მიმდინარე რეფორმაში ასევე მნიშვნელოვანი როლი ითამაშა ბოლო დროინდელმა ფინანსურმა კოლაფსმა და სკანდალებმა. მაგალითისთვის Enron-ის, Worldcom-ის, Hollinger-ისა და ფინანსურ სკანდალში გახვეული სხვა კომპანიების დირექტორებს შეეძლოთ სწორი კითხვების დასმითა და პასუხების მოთხოვნით თავიდან აეცილებინათ რამდენიმე მასშტაბური კორპორაციული სკანდალი. დამოუკიდებელი დირექტორების ინსტიტუტი სწორედ მსგავსი პრობლემებისა და სირთულეების პრევენციის საშუალებას იძლევა.

დამოუკიდებელ დირექტორთა ინსტიტუტის შემოღების ფუნდამენტური მიზეზი არის მიუკერძოებლობა. კომპანიებს სურთ ისეთი დირექტორები, რომლებსაც შეუძლიათ საქმიანობის განხორციელება ინტერესთა კონფლიქტის გარეშე. შესაბამისად, დირექტორი მიიჩნევა დამოუკიდებლად მხოლოდ მას შემდეგ, რაც დირექტორთა საბჭო დაადასტურებს, რომ მას არ გააჩნია არანაირი მატერიალური კავშირი კომპანიასთან.

"დამოუკიდებლობის“ განსაზღვრება და კრიტერიუმები

ტერმინის „დამოუკიდებლობა“ ერთგვაროვანი განმარტება არ გვხვდება. თუმცა, არსებობს დამოუკიდებლობის კრიტერიუმები და სტანდარტები (საკუთრებას, სტატუსს, პიროვნებას, მორალს, კომპეტენციასა და გამოცდილებასთან დაკავშირებით), რომლის მიხედვითაც განისაზღვრება კონკრეტული დირექტორი შეიძლება თუ არა ჩაითვალოს დამოუკიდებლად.

„საერთაშორისო საფინანსო კორპორაციის“ (IFC) სტანდარტების მიხედვით, მხოლოდ იმ პირების კანდიდატურა განიხილება დამოუკიდებელი დირექტორის თანამდებობაზე, რომლებიც: ბოლო 5 წლის განმავლობაში არ ყოფილან დასაქმებული აღნიშნულ კომპანიაში ან/და მის შვილობილ კომპანიაში და არ არიან სხვა კომპანიის აღმასრულებელი დირექტორები. ასევე, არ არიან სამეთვალყურეო და აღმასრულებელი საბჭოების წევრების ოჯახის წევრები. დამოუკიდებელი დირექტორის კანდიდატურაზე ის პირები შეირჩევიან, რომლებსაც: არ აქვთ კავშირი იმ კომპანიასთან, რომელიც არის აღნიშნული კომპანიის მრჩეველი ან/და არ წარმოადგენს მნიშვნელოვან კლიენტს და არ აქვთ დადებული მომსახურების ხელშეკრულება აღნიშნულ ან/და შვილობილ კომპანიასთან.

ერთ-ერთი უმსხვილესი ამერიკული ბირჟის NASDAQ-ის წესების მიხედვით, დამოუკიდებელი დირექტორი არ შეიძლება იყოს: აღნიშნული კომპანიის თანამდებობის პირი/თანამშრომელი; შვილობილი კომპანიის თანამშრომელი; ან ნებისმიერი სხვა პირი, რომელსაც ურთიერთობა აქვს კომპანიასთან.

გაერთიანებულ სამეფოში დამოუკიდებლობის განსაზღვრის წესი უფრო მოქნილია. დამოუკიდებლობა ნიშნავს, რომ არ არსებობს ურთიერთობები ან გარემოებები, რომლებმაც შეიძლება გავლენა მოახდინოს დირექტორთა გადაწყვეტილებებზე. გარდა ამ ზოგადი განმარტებისა, განსაზღვრულია 7 ინდიკატორი, რომლის მიხედვითაც დირექტორი არ შეიძლება მიიჩნეოდეს დამოუკიდებლად თუ: 1. მას კომპანიასთან ან ჯგუფთან ბოლო 5 წლის განმავლობაში აკავშირებდა შრომითი ხელშეკრულება; 2. ჰქონდა მატერიალური საქმიანი ურთიერთობა ბოლო 3 წლის განმავლობაში; 3. იღებდა დირექტორის ხელფასისაგან დამოუკიდებელ დამატებით ანაზღაურებას; 4. აქვს ნათესაური კავშირი; 5. სახეზეა ჯვარედინი-დირექტორობა; 6. მსხვილი აქციონერის წარმომადგენლობა და 7. დირექტორია 9 წელზე მეტხანს. იმ შემთხვევაში, თუ დამოუკიდებელ დირექტორად არჩეული კადრი ამ მოთხოვნებიდან რომელიმეს არ აკმაყოფილებს, საბჭომ ყოველწლიურ ანგარიშში უნდა ახსნას მიზეზები, თუ რატომ მიიჩნევს პირს დამოუკიდებლად.

მიუხედავად იმისა, რომ მსხვილი აქციონერი არ არის საუკეთესო კანდიდატი დამოუკიდებელი დირექტორობისათვის, ბრიტანეთის კანონმდებლობა ასევე არ გამორიცხავს, რომ დირექტორი, რომელიც ამავდროულად არის მსხვილი აქციონერი, მაგრამ არა მაჟორიტარი, იყოს დამოუკიდებელი, თუ საბჭო ახსნის ამის მიზეზს. ასეთი მიდგომა გამომდინარეობს იმ რეალობიდან, რომლის მიხედვითაც ბიზნეს სამყაროში კვალიფიციური დირექტორები, რომლებიც მიიჩნევიან დამოუკიდებელ დირექტორებად, არ არის ადვილი მოსაძებნი.

რაც შეეხება გერმანიას, ქვეყნის „სააქციო კორპორაციათა“ აქტით, არ არის განსაზღვრული ტერმინი - დამოუკიდებელი დირექტორი. ევროკავშირის რეკომენდაციისა და გაერთიანებული სამეფოს კორპორაციული მართვის კოდექსისაგან განსხვავებით, გერმანული კორპორაციული მართვის პრაქტიკა გამოყოფს კრიტერიუმების მოკლე ჩამონათვალს, რომლებიც მიუთითებენ დამოუკიდებლობის არ არსებობაზე. გერმანიის კორპორაციული მართვის კოდექსის მიხედვით (თარიღდება 2012 წლით) სამეთვალყურეო საბჭოს წევრი მიიჩნევა დამოუკიდებლად, თუ მას არ აქვს პირადი ან/და საქმიანი ურთიერთობა კომპანიასთან; კომპანიის მმართველ საბჭოსთან; აქციების საკონტროლო პაკეტის მფლობელთან; აქციების საკონტროლო პაკეტის მფლობელთან კავშირში მყოფ სხვა საწარმოსთან.

მმართველი საბჭოს (აღმასრულებელი დირექტორატი) არა უმეტეს 2 წევრს აქვს უფლება იყოს სამეთვალყურეო საბჭოს წევრი. სამეთვალყურეო საბჭოს წევრებს: არ უნდა ეკავოთ დირექტორის თანამდებობა ან მსგავსი პოსტი და არ უნდა ახორციელებდნენ კომპანიის მნიშვნელოვანი კონკურენტი კომპანიისათვის საკონსულტაციო საქმიანობას.

დირექტორებს დამოუკიდებლობის გარდა, მოეთხოვებათ კომპეტენტურობა და გამოცდილება. თუმცა, მაშინ როდესაც დამოუკიდებელი დირექტორებისთვის დამოუკიდებლობის მკაცრი მოთხოვნებია დაწესებული, კომპეტენციის უზრუნველყოფა რეალური პრობლემა ხდება. დამოუკიდებლობის დონის უზრუნველსაყოფად და შესანარჩუნებლად არსებობს დამოუკიდებელ დირექტორთა წამახალისებელი მექანიზმები - სანქციები და ჯილდოები, რაც გავლენას ახდენს როგორც ეკონომიკურ საქმიანობაზე, ასევე მათ რეპუტაციაზე.

დამოუკიდებელ დირექტორთა ფუნქციები

დამოუკიდებელ დირექტორთა დანიშვნა უნდა უზრუნველყოფდეს საბჭოს ეფექტიან და დაბალანსებულ ფუნქციონირებას. მათი ვალდებულებაა კრიტიკულად შეისწავლონ მმართველი ორგანოების საქმიანობა. ეს განსაკუთრებით შეეხება სამ სფეროს: (აღმასრულებელი) დირექტორების დანიშვნა, მათი ანაზღაურების საკითხი და ფინანსური ანგარიშგების აუდიტი. ეს ის საკითხებია, რომლებიც ძირითადად წარმოშობს ინტერესთა კონფლიქტებს აღმასრულებელ დირექტორთა საქმიანობაში.

დამოუკიდებელი დირექტორები, თავდაპირველად, საბჭოს შიგნით აღიქმებოდნენ, როგორც „მეტოქეები“, რაც სიტუაციას ძაბავდა. მაგრამ დროთა განმავლობაში ეს ინსტიტუტი მისაღები გახდა, რადგან დამოუკიდებელ დირექტორების მონაწილეობა შიდა საქმიანობაში დადებითად აისახება კომპანიების შედეგიანობაზე.

დამოუკიდებელ დირექტორთა შეკრება უნდა მოხდეს წელიწადში მინიმუმ ერთჯერ, თავმჯდომარის ან/და აღამსრულებელი დირექტორის გარეშე. ეს აისახება ანგარიშის სახით წლიურ ანგარიშში. ამის მიზანია დამოუკიდებელ დირექტორთა საქმიანობის ხელშეწყობა და ამასთან, იმ პასუხისმგებლობის გათავისება, რაც მათ აქციონერების წინაშე აკისრიათ. ყოველწლიურ საერთო შეკრებებზე დასწრების გარდა, დამოუკიდებელმა დირექტორებმა პერიოდულად უნდა შეამოწმონ კომპანიის მიერ გადადგმული მნიშვნელოვანი ნაბიჯები, განხორციელებული ოპერაციები და სამართლებრივი დოკუმენტები.

დამოუკიდებელ დირექტორთა რაოდენობა სამეთვალყურეო საბჭოში

ისევე როგორც სხვა საკითხებთან დაკავშირებით, განსხვავებული მოთხოვნები და სტანდარტებია სამეთვალყურეო საბჭოში დამოუკიდებელ დირექტორთა რაოდენობასთან დაკავშირებით. მაგალითისათვის, აშშ-ში CII ( The Chartered Insurance Institute) მოითხოვს, რომ დირექტორთა საბჭოს არანაკლებ 2/3-ს შეადგენდნენ დამოუკიდებელი დირექტორები. უმსხვილესი ბირჟების - NYSE-სა და NASDAQ-ის მოთხოვნების მიხედვით კი, დამოუკიდებელი დირექტორები უნდა შეადგენდნენ დირექტორთა საბჭოს წევრთა უმრავლესობას. ამასთანავე, NYSE-ის სტანდარტების მიხედვით, უცხოური კერძო ემიტენტი ორგანიზაცია არ არის ვალდებული დირექტორთა საბჭო დააკომპლექტოს დამოუკიდებელი დირექტორების უმრავლესობით.

The Wall Street Journal-ში გამოქვეყნებული მონაცემების მიხედვით, აშშ-ში კორპორაციათა საბჭოებში 75%-ზე მეტს დამოუკიდებელი დირექტორები შეადგენენ. აღსანიშნავია, რომ მსოფლიოში დამოუკიდებელ დირექტორთა ყველაზე დიდი მაჩვენებელი ფიქსირდება ამერიკაში. რისი შესაძლო ახსნაც არის დამოუკიდებლობის შედარებით რბილი სტანდარტები, რომელიც მოქმედებს აშშ-ში. ევროკავშირთან შედარებით, აშშ-ში დირექტორთა დამოუკიდებლობის კრიტერიუმების ნუსხა საგრძნობლად მოკლე და შემწყნარებლურია. მაგალითისთვის, აქციონერები, რომლებიც ფლობენ აქციების 50%-ზე მეტს, ისევე როგორც მათი წარმომადგენლები მიჩნეულნი არიან დამოუკიდებლად.

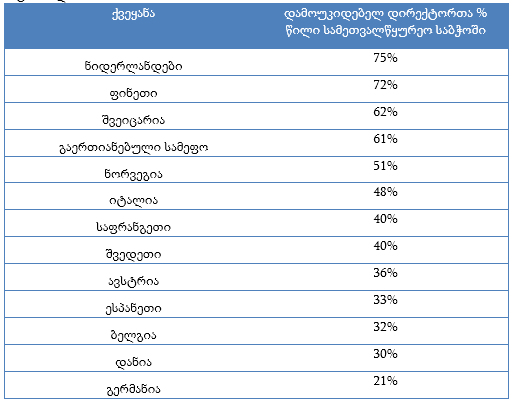

რაც შეეხება ევროპას, Heidrick&Struggles-ის მიერ ჩატარებული კვლევის შედეგების მიხედვით, ევროპის ქვეყნებში დამოუკიდებელი დირექტორები შედარებით ნაკლები რაოდენობით გვხდება საბჭოში (იხილეთ ცხრილი #1).

ცხრილი #1

გაერთიანებულ სამეფოში მოქმედი კორპორაციული მართვის კოდექსის მიხედვით, დირექტორის დამოუკიდებლობა იმ 4 კრიტერიუმთაგან ერთ-ერთია, რომელსაც უნდა აკმაყოფილებდეს კანდიდატი დირექტორთა საბჭოში მისაღებად. ამასთანავე, დამოუკიდებელი დირექტორები უნდა შეადგენდნენ საბჭოს წევრთა ნახევარს მაინც.

სამეთვალყურეო საბჭო უნდა შედგებოდეს დამოუკიდებელ დირექტორთა გონივრული რაოდენობისგან. მრავალფეროვანი აქციონერებით დაკომპლექტებულ მსხვილ კომპანიებში, სამეთვალყურეო საბჭოს ნახევარს უნდა შეადგენდნენ დამოუკიდებელი დირექტორები. ISS (Institutional Shareholder Services)-ის მოსაზრებით, საბჭოს 1/3-ს უნდა შეადგენდნენ დამოუკიდებელი დირექტორები. გაერთიანებული სამეფოს შედარებით პატარა კომპანიებში - 2 დამოუკიდებელი დირექტორი საკმარისია.

ანაზღაურება და პასუხისმგებლობა

დამოუკიდებელი დირექტორების ანაზღაურება ყოველთვის დიდი დილემა და განხილვის საგანი იყო. დირექტორის ანაზღაურების განსაზღვრისთანავე ჩნდება კითხვა - დარჩება თუ არა ის დამოუკიდებელი? თუ დამოუკიდებელი დირექტორი მაღალკვალიფიციური კანდიდატია, კომპანიას თეორიულად მოუწევს დირექტორს მაღალი ანაზღაურება შესთავაზოს. იმ შემთხვევაში კი თუ დამოუკიდებელი დირექტორის ანაზღაურება სარფიანი გახდება, ამან შეიძლება გამოიწვიოს მისი დამოკიდებულება პოზიციაზე და, შესაბამისად, დამოუკიდებლობის დაკარგვა.

მეორეს მხრივ, თუ კომპანიები გაზრდიან დამოუკიდებელი დირექტორების პერსონალური პასუხისმგებლობის რისკებს, აღნიშნული უარყოფითად აისახება როგორც დირექტორების მიერ პროცედურების ჩამოყალიბებაზე და დაცვაზე, ასევე მათ ანგარიშვალდებულებაზე. გარდა ამისა, პასუხისმგებლობის რისკის გაზრდას, შესაძლოა მოჰყვეს ნეგატიური შედეგი - შესაბამისი უნარების მქონე კანდიდატი უარს იტყვის დამოუკიდებელ დირექტორობაზე, ხოლო ის, ვინც დათანხმდება, მოითხოვს შედარებით მაღალ ანაზღაურებას რისკის კომპენსაციისათვის.

დამოუკიდებელი დირექტორები ერთსაფეხურიან და ორსაფეხურიან სისტემებში

თანამედროვე სამართლებრივ სისტემებში კორპორაციული მართვის სხვადასხვა სისტემაა გავრცელებული. მისი კონიუნქტურა დამოკიდებულია საბაზრო სტრუქტურაზე, ტრადიციებზე, მარეგულირებელ ნორმებზე, კულტურულ და სოციალურ ფასეულობებზე. შესაბამისად, კორპორაციული მართვის სისტემა განსხვავებულია ქვეყნების მიხედვით. არსებობს სამეთვალყურეო საბჭოს ერთდონიანი (აშშ, ინგლისი, იტალია) და ორდონიანია (გერმანია, ჰოლანდია, ავსტრია) სისტემები.

დამოუკიდებელი დირექტორების არსებობის ტენდენცია ნაკლებად შეინიშნება იმ ქვეყნებში, სადაც ორდონიანი საბჭოს სისტემა მოქმედებს. გერმანიაში ზოგი მიიჩნევს, რომ სამეთვალყურეო საბჭოს წევრები არიან არსობრივად დამოუკიდებელი დირექტორები. რადგანაც მათი ვალდებულება ნათლად განსაზღვრული და შემოფარგლულია კომპანიის კონტროლით, მათ არ მოეთხოვებათ იმავე ხარისხის დამოუკიდებლობა, როგორც ეს გათვალისწინებულია ერთდონიან საბჭოში. ამასთანავე, როგორც წესი, ქვეყნები, სადაც მოქმედებს საბჭოს ორდონიანი მოდელი, საბჭოში დამოუკიდებელი დირექტორის არსებობისათვის აწესებენ მინიმალურ სტანდარტს. თუმცა ორდონიანი სისტემა ხასიათდება სტრუქტურული ნაკლოვანებებით. მმართველობისა და კონტროლის გამიჯვნა, რაც საბჭოს ორდონიანი სისტემის ძირითადი უპირატესობაა ასუსტებს სამეთვალყურეო საბჭოს წევრების დამოუკიდებლობის ხარისხს. კერძოდ, სამეთვალყურეო საბჭოს წევრები საერთოდ არ არიან ჩართული გადაწყვეტილებების მიღების პროცესში. სამეთვალყურეო საბჭო კონტროლს ახორციელებს რეაგირების გზით, მაგრამ ეს კონტროლი არ არის აქტიური, რაც ამცირებს კონტროლის ხარისხს. ორდონიანი სისტემის სუსტ წერტილს წარმოადგენს ის ფაქტი, რომ მმართველთა საბჭოს (აღმასრულებელი დირექტორატი) სხდომებსა და გადაწყვეტილებების მიღების პროცესს არ ესწრებიან სამეთვალყურეო საბჭოს წარმომადგენლები, რაც ქმნის დამატებით დაბრკოლებას ინფორმაციის მიღებასთან დაკავშირებით. წარმოიქმნება ინფორმაციული ასიმეტრია ორ საბჭოს შორის, რადგან ისეთ საკითხებთან დაკავშირებით, როგორიცაა კომპანიის სტრატეგიის განსაზღვრა, სამომავლო პროექტების შემუშავება, ბიზნეს შესაძლებლობების ჩამოყალიბება, ბიუჯეტი და ა.შ. სრულ ინფორმაციას ფლობს მმართველი საბჭო.

უნიტარულ სისტემაში, სამეთვალყურეო საბჭოს წევრებისაგან განსხვავებით, დამოუკიდებელ დირექტორებს აქვთ ინფორმაციის მიღების პირდაპირი უფლება. მაგრამ ერთდონიან სისტემას ახასიათებს სხვა ნაკლოვანება - უნიტარული საბჭოს წევრები ასრულებენ როგორც მმართველობით, ისე მაკონტროლებელ ფუნქციას, ანუ ისინი იღებენ გადაწყვეტილებებს და ამავდროულად ახორციელებენ ამ გადაწყვეტილებების მონიტორინგს. მხოლოდ ის ფაქტი, რომ ერთდონიან სისტემაში არსებობენ აღმასრულებელი და დამოუკიდებელი დირექტორები, არ არის საკმარისი იმის უზრუნველსაყოფად, რომ საბჭომ ჯეროვნად შეასრულოს მასზე დაკისრებული მონიტორინგის ფუნქცია.

არსებულმა რეალობამ გამოიწვია საბჭოს წევრების ახალი კლასიფიკაცია: არა-აღმასრულებელი დირექტორებიდან მხოლოდ ნაწილია დამოუკიდებელი. გარდა ამისა, დამოუკიდებელი არა-აღმასრულებელი დირექტორები აწყდებიან დილემას - მათი ვალდებულებაა, რომ აკონტროლონ საკუთარი კოლეგები საბჭოში. ამ შემთხვევაში წარმოიქმნება თავმჯდომარის პასუხისმგებლობა ჩაატაროს სხდომები ისეთ გარემოში, სადაც ნათელია საბჭოს წევრთა განსხვავებული მოვალეობები და პრობლემური საკითხები განიხილება ღიად და გულახდილად. ამისათვის კი თავის მხრივ საჭიროა, რომ თავმჯდომარე იმავდროულად არ იყოს აღმასრულებელი დირექტორი (CEO).

დამოუკიდებელი დირექტორების ინსტიტუტის დანერგვის შემდეგ გამოვლენილი ნაკლოვანებები

დამოუკიდებელი დირექტორი კომპანიის საბჭოში უნდა აუმჯობესებდეს კორპორაციულ მართვას, მაგრამ რეალობა ყოველთვის ასეთ შედეგს არ იძლევა. მონაცემები, რომლებიც გვიჩვენებენ პირდაპირ კორელაციას დამოუკიდებელი დირექტორების არსებობას აქციონერების კეთილდღეობასთან, მწირია. ამერიკის შეერთებულ შტატებშიც კი, რომელიც დღევანდელი რეფორმების სამშობლოა, არ არსებობს ნათელი „სამხილები“ იმისა, თუ რამდენად აუმჯობესებს კორპორაციული მართვის პრაქტიკას საბჭოში დამოუკიდებელი დირექტორების არსებობა. არცთუ იშვიათია შემთხვევები, როდესაც დამოუკიდებელი დირექტორების საქმიანობა მთლიანად ან ნაწილობრივ არის აცდენილი იმ მოლოდინებს, რაც მათ მიმართ არსებობს. ამასთანავე, აშკარაა, რომ მოლოდინები დამოუკიდებელ დირექტორთა ინსტიტუტის მიმართ კვლავ მაღალია, რომელთა სრულად შესრულებაც ხშირ შემთხვევაში პრობლემატური ხდება. მაგალითისათვის, დამოუკიდებელი დირექტორებისაგან მოელიან კორპორაციის სხვადასხვა კომიტეტების საქმიანობაში აქტიურ ჩართულობას, კომპანიის ორგანიზაციული საკითხების ცოდნას, ინფორმირებულობის მაღალ დონეს, აღმასრულებელი დირექტორების კონტროლს, მათ მიერ მიღებული მნიშვნელოვანი გადაწყვეტილებების შესწავლას, აუდიტორების მონიტორინგს, აღმასრულებელი დირექტორებისათვის შესაბამისი ანაზღაურების განსაზღვრას და ა.შ. ზემოთ თქმულის გათვალისწინებით, აუცილებელია კომპანიასაც და დამოუკიდებელი დირექტორობის კანდიდატსაც კარგად ჰქონდეს გააზრებული თუ რას მოელიან ერთმანეთისგან და რისი გაღება უწევთ სანაცვლოდ. დამოუკიდებელი დირექტორობის კანდიდატს, ისევე როგორც კომპანიას, კარგად უნდა ჰქონდეს გააზრებული საკუთარი უფლება-მოვალეობები.

ჩვენს მიერ აღწერილი წინააღმდეგობრივი პრაქტიკის მიუხედავად ეს მართებული გზაა და ქართული კორპორაციული სამართალიც ნელი ნაბიჯებით მიდის დამოუკიდებელი დირექტორის ინსტიტუტის დამკვიდრებისაკენ.