ბიუჯეტის გადასახდელები

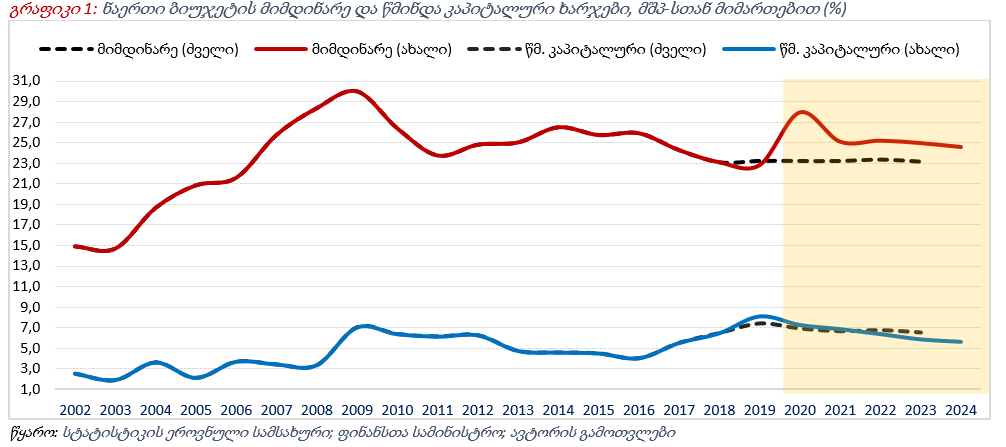

ბიუჯეტის ხარჯები ორ ნაწილად - მიმდინარე და კაპიტალური ხარჯებად იყოფა. მიმდინარე ხარჯები ადმინისტრაციული, სოციალური უზრუნველყოფის, სუბსიდიების, სახელმწიფო ვალის მომსახურების და სხვა ხარჯებს მოიცავს. ხოლო, კაპიტალური კი - საჯარო ინვესტიციებს, რაც არაფინანსური აქტივების ზრდისკენაა მიმართული და უმეტესწილად, ინფრასტრუქტურული პროექტების დანახარჯებია. წმინდა კაპიტალური ხარჯები კი - კაპიტალურ ხარჯებსა და პრივატიზაციას შორის სხვაობაა.

ინიცირებული ცვლილების პროექტის მიხედვით, 2020 წლის ნაერთ ბიუჯეტში, არსებულ გეგმასთან შედარებით, ორივე კატეგორიის ხარჯები იზრდება. კერძოდ, მიმდინარე ხარჯები მშპ-სთან მიმართებით 28.0%-მდე იზრდება, რაც მანამდე 23.2%-ით იყო დაგეგმილი. აღნიშნულის ნომინალურ გამოხატულებაშიც 14.9%-იანი, 11 275.0 მლნ ლარიდან 12 956.0 ლარამდე ზრდაა დაგეგმილი. მიმდინარე ხარჯების ზრდასთან ერთად, იზრდება წმინდა კაპიტალური დანახარჯებიც. არსებული გეგმით, ნაერთი ბიუჯეტის კაპიტალური ხარჯები მშპ-სთან მიმართებით 6.9%-ია, რაც კორექტირებული ფისკალური ჩარჩოს მიხედვით, 7.3%-მდე იზრდება. ნომინალური მაჩვენებლებში კი 23.0 მლნ ლარით, 3 371.0 მლნ ლარამდე გაიზრდება. საერთო ჯამში, 2020 წლისთვის ნაერთი ბიუჯეტის გადასახდელები (მიმდინარე და წმინდა კაპიტალური ხარჯები), არსებულ გეგმასთან შედარებით, 1 704.0 მლნ ლარით მეტია, რაც ნაერთი ბიუჯეტის გადასახდელების მშპ-სთან მიმართებით 5.1 პ.პ. -ით, 35.2%-მდე ზრდას ნიშნავს. ეს კი მიმდინარე ხარჯების მასშტაბური ზრდითაა გამოწვეული.

2017 წლიდან ნაერთი ბიუჯეტის გადასახდელების დინამიკა მიმდინარე ხარჯების კლებისა და წმინდა კაპიტალურის ზრდის ტენდენციით ხასიათდება, რაც არსებული საშუალოვადიანი ფისკალური ჩარჩოს მიხედვითაც, მომდევნო ოთხწლიან პერიოდშიც მსგავსი ტრაექტორიით იყო დაგეგმილი. თუმცა, ეს ტენდენცია, კორექტირებული ფისკალური ჩარჩოს მიხედვით, არსებითად იცვლება. მიმდინარე ხარჯები არამარტო მიმდინარე წელს, არამედ საშუალოვადიან პერიოდშიც უფრო მაღალ ნიშნულზე იქნება. კერძოდ, ნაცვლად არსებულისა, ინიცირებულ ვარიანტში მიმდინარე ხარჯები მომდევნო ოთხწლიან პერიოდში, არსებულთან შედარებით, საშუალოდ 2.0 პ.პ. -ით უფრო მეტი, 25.0%-ის ფარგლებში იქნება. წმინდა კაპიტალური ხარჯები კი 2020 წლის შემდეგ, არსებულ გეგმასთან შედარებით, უფრო დაბალ ნიშნულზე, კლების ტენდენცია ექნება. ამდენად, მომდევნო წლებში მთავრობის ხარჯვით პოლიტიკა საპირისპირო მიმართულებით იცვლება, რაც ფისკალური რესურსების უფრო მეტად მიმდინარე დანახარჯებისკენ მიმართვას გულისხმობს.

მიმდინარე ხარჯების ერთ-ერთი ძირითადი კომპონენტი ადმინისტრაციული ხარჯებია, რაც ბოლო წლებში საშუალოდ 9.0%-იან ნიშნულს იკავებს და 2017 წლიდან გამოკვეთილი კლების ტენდენცია ახასიათებს. კერძოდ, 2019 წელს აღნიშნულმა მაჩვენებელმა მშპ-სთან მიმართებით 7.5% შეადგინა, ხოლო არსებული ფისკალური ჩარჩოს მიხედვით, მომდევნო წლებშიც კლების ტენდენციით იყო დაგეგმილი. არსებული გეგმით, მიმდინარე წლისთვის ეს მაჩვენებელი 7.4%-ია, მაგრამ ცვლილების პროექტით, ეს ნიშნული 8.0%-მდე იზრდება, ხოლო მომდევნო ოთხწლიან პერიოდში, ასევე, გაზრდილი მაჩვენებლით იგეგმება. კერძოდ, არსებული საშუალოვადიანი ფისკალურ ჩარჩოსთან შედარებით, საშუალოდ 0.5 პ.პ. -ით უფრო მაღალი იქნება, რაც ნომინალური გამოხატულებაში საშუალოდ 122.3 მლნ ლარით ზრდაა.

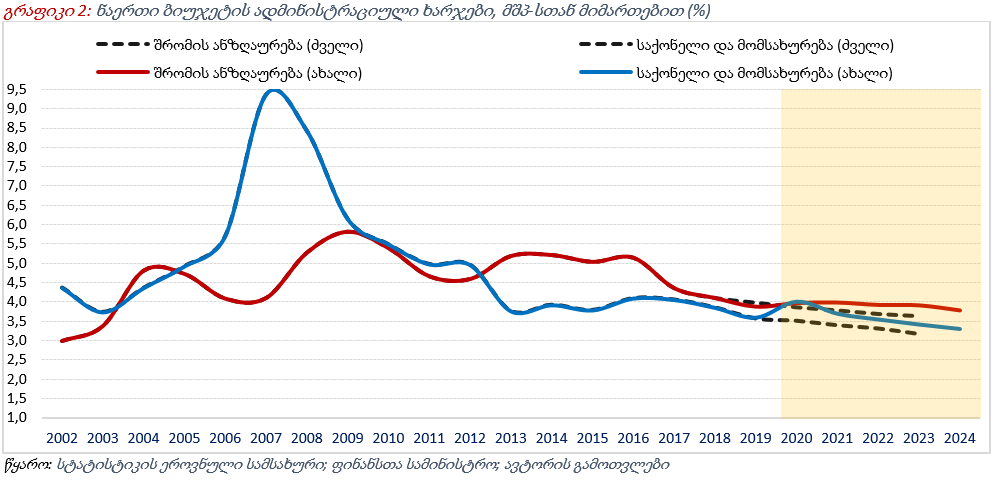

თავის მხრივ, ადმინისტრაციული ხარჯები ორ ნაწილს - შრომის ანაზღაურებას და საქონელი და მომსახურების ხარჯებს მოიცავს. 2020 წლისთვის ორივე ტიპის ხარჯები, არსებულ გეგმასთან შედარებით იზრდება. კერძოდ, ნაერთი ბიუჯეტის შრომის ანაზღაურება მშპ-სთან მიმართებით 3.9%-დან 4.0%-მდე, ხოლო საქონელი და მომსახურება კი - 3.5%-დან 4.0%-მდე. მომდევნო ოთხწლიან პერიოდში კი, არსებულ ჩარჩოსთან შედარებით, შრომის ანაზღაურება საშუალოდ 0.2 პ.პ. -ით (საშუალოდ 27.7 მლნ ლარით) და საქონელი და მომსახურება საშუალოდ 0.3 პ.პ.-ით (73.7 მლნ ლარით) უფრო მაღალი იქნება.

ბიუჯეტის შემოსავლები

უპირველეს ყოველის ბიუჯეტის ცვლილება სწორედ შემოსავლების ნაწილმა განაპირობა. ეკონომიკის შემცირების პირობებში ნაერთი ბიუჯეტის შემოსავლების პროგნოზი არსებულ გეგმასთან შედარებით ბევრად ნაკლებია. აღნიშნული გადასახადებიდან მისაღები შემოსავლების შემცირებითაა განპირობებული. თავის მხრივ, გადასახადები ბიუჯეტის ძირითადი შემოსავლის წყაროა, რასაც საშუალოდ მთლიანი შემოსავლების 88.1%-ია, ხოლო მშპ-სთან მიმართებით კი საშუალოდ 25.1%.

არსებული გეგმის მიხედვით 2020 წლის ნაერთი ბიუჯეტის შემოსავლები 13 612.0 მლნ ლარია, სადაც გადასახადებიდან მისაღები რესურსები 12 350.0 მლნ ლარს შეადგენს. წარმოდგენილი პროექტით შემოსავლების გეგმა 12 163.0 მლნ ლარამდე მცირდება, ხოლო, მათ შორის, საგადასახდო შემოსავლების კი 10 510.0 მლნ ლარამდე. ამდენად, საგადასახადო შემოსავლები მშპ-სთან მიმართებით 2.6 პ.პ.-ით ნაკლები, 22.7% იქნება. თუმცა, მომდევნო ოთხწლიან პერიოდში, ნაერთი ბიუჯეტის საგადასახადო შემოსავლები აქამდე არსებულ ნიშნულებს დაუბრუნდება და მშპ-სთან მიმართებით საშუალოდ 24.7%-ითაა დაგეგმილი. საგადასახადო შემოსავლების ფარდობითი (მშპ-სთან მიმართებით) მაჩვენებლის შემცირება ნაწილობრივ ეკონომიკის რიგი სექტორებისთვის გადასახადების გადავადებას უკავშირდება და არა გადასახადებზე განაკვეთის ცვლილებას. სწორედ, ესაა მიზეზი მომდევნო წლებში აღნიშნული მაჩვენებლის წინა წლების ნიშნულებზე დაბრუნების.

ბიუჯეტის დეფიციტი

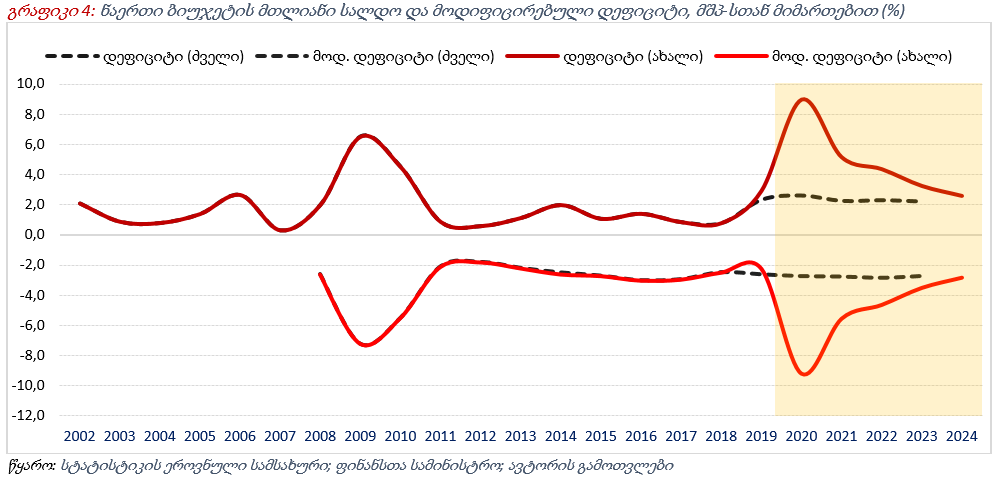

როგორც ვნახეთ, წარმოდგენილი ცვლილების პროექტით ნაერთი ბიუჯეტის შემოსავლები მცირდება, ხოლო ხარჯები იზრდება. ხარჯების გაზრდილი მაჩვენებლები არამარტო მიმდინარე წელს, არამედ საშუალოვადიან პერიოდშიც შენარჩუნდება. ასეთი რამ კი ბიუჯეტის დეფიციტს ზრდის, რაც მთავრობის ექსპანსიური ფისკალური პოლიტიკის გამოხატულებაა და სწორედ ესაა პოლიტიკის მიმართულების ძირითადი ინდიკატორი. საქართველოში არსებული ფისკალური დისციპლინა (ეკონომიკური თავისუფლების აქტი) ბიუჯეტის დეფიციტის ზედა ზღვარს, მშპ-სთან მიმართებით 3%-იან ნიშნულს, აწესებს, მაგრამ ამავე ნორმატიული აქტით არსებობს საგამონაკლისო შემთხვევა, რაც რეცესიის დროს ფისკალური წესებისგან განსხვავებული დაგეგმვის შესაძლებლობას უშვებს.

მიმდინარე წლის ნაერთი ბიუჯეტის მოდიფიცირებული დეფიციტი მშპ-სთან მიმართებით 2.7%-ითაა დაგეგმილი , რაც წარმოდგენილი პროექტის მიხედვით 9.2%-მდე იზრდება. აღნიშნული მაჩვენებელი ნომინალურ გამოხატულებაში არსებულ გეგმასთან შედარებით 3.5 -ჯერ მეტი, 4 254.0 მლნ ლარია. ბიუჯეტის მაღალი დეფიციტი ერთჯერადი, მხოლოდ მიმდინარე ფისკალური წლის მოვლენა არ არის, რადგან საშუალოვადიან პერიოდშიც მაღალი ნიშნულზე იქნება. მომდევნო ოთხწლიან პერიოდში, არსებული ფისკალური ჩარჩოსთან შედარებით, მშპ-სთან მიმართებით ბიუჯეტის დეფიციტი საშუალოდ 2.9 პ.პ. -ით უფრო მაღალი იქნება. ბოლო ათწლეულის მანძილზე დეფიციტი ბიუჯეტის დეფიციტი შედარებით დაბალი იყო. კერძოდ, 2008 წლის რუსეთ საქართველოს ომის და გლობალური ფინანსური კრიზის შემდეგ, 2011 წლიდან ნაერთი ბიუჯეტის დეფიციტი სტაბილური ნიშნულს, საშუალოდ 2.5%-ს იკავებდა და მომდევნო ოთხწლიან პერიოდში დაახლოებით ამ მაჩვენებლის ფარგლებში, საშუალოდ 2.7%-იანი ნიშნულით იყო დაგეგმილი, მაგრამ წარმოდგენილი საშუალოვადიანი ფისკალური ჩარჩო ბიუჯეტის მოდიფიცირებულ დეფიციტს საშუალოდ 5.1%-იან მაჩვენებელს ითვალისწინებს და მხოლოდ, 2024 წლისთვის 2.8%-მდე შემცირებაა პროგნოზირებული. ამდენად, მიმდინარე წლიდან ფისკალური პოლიტიკის მიმართულება რადიკალურად, ეკონომიკაში მთავრობის აქტიური როლისკენ იცვლება.

მთავრობის ვალი

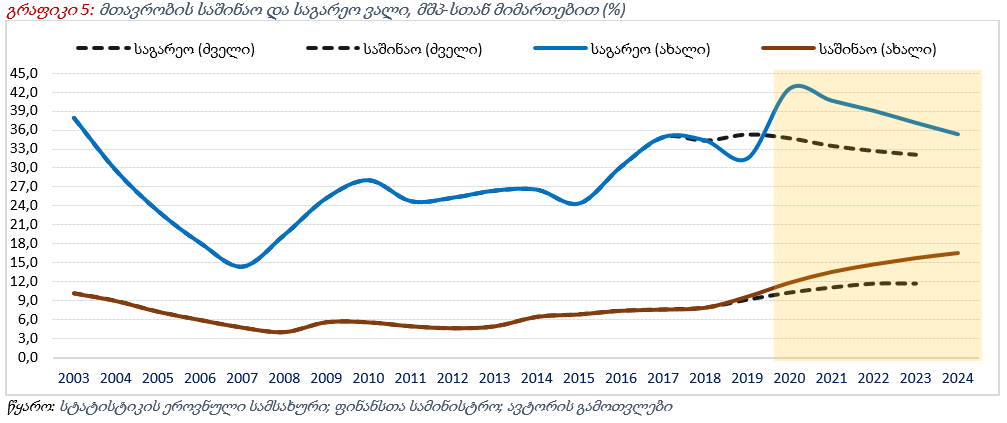

ბიუჯეტის დეფიციტის დაფინანსების წყარო ვალის აღებაა, რაც დეფიციტის კუმულაციური მაჩვენებელია. თავად დეფიციტი კი - ვალის ყოველწლიური ნაკადები. მაშინ, როცა ბიუჯეტის ხარჯები შემოსავლებს აჭარბებს, ბიუჯეტი დეფიციტურია და შესაბამისად, არსებული სხვაობის დასაფარად მთავრობა ვალს იღებს. თავის მხრივ, მთავრობის ვალი ორ ნაწილად - საშინაო და საგარეო ვალად იყოფა. ფისკალური დისციპლინა ვალთან მიმართებაშიც ეკონომიკური თავისუფლების აქტითაა განსაზღვრული. კერძოდ, მთავრობის ვალი მშპ-სთან მიმართებით 60%-ს არ უნდა აჭარბებდეს, მაგრამ ამ შემთხვევაშიც ზემოთ ხსენებული საგამონაკლისო წესი არსებობს.

მიმდინარე წელს ნაერთი ბიუჯეტის მოდიფიცირებული დეფიციტის 2.7%-იანი მაჩვენებლის პირობებში ვალის აღება 3 043.0 მლნ ლარით (საშინაო - 1 176.0 მლნ ლარი, საგარეო - 1 867.0 მლნ ლარი) იყო დაგეგმილი, ხოლო წლის ბოლოსთვის მთავრობის მთლიანი ვალის მოცულობა 21 831.1 მლნ ლარით იყო პროგნოზირებული, რაც მშპ-სთან მიმართებით 45.0%-ია. სადაც, საგარეო ვალი 34.7% იქნებოდა, ხოლო საშინაო კი - 10.3%. თუმცა, ბიუჯეტის გაზრდილი დეფიციტის პირობებში, მთავრობის მიერ მიმდინარე წელს ასაღები ვალის მოცულობის საპროგნოზო მაჩვენებელი, არსებულთან შედარებით 1 832.0 მლნ ლარით მეტი, 4 875.0 მლნ ლარია. ხოლო, წლის ბოლოსთვის მთავრობის მთლიანი ვალის საპროგნოზო მაჩვენებელი მშპ-სთან მიმართებით 54.4% იქნება, სადაც საგარეო ვალის 7.8 პ.პ.-ით და საშინაოს 1.6 პ.პ.-ით ზრდაა დაგეგმილი.

არსებული ფისკალური ჩარჩოს მიხედვით, საშუალოვადიანი პერიოდში მთავრობის ვალის ყოველწლიური 1.2 პ.პ. -იანი კლება იყო დაგეგმილი. აღნიშნული კი ვალის პორტფელის ცვლილებას უკავშირდებოდა. კერძოდ, არსებული ფისკალური ჩარჩო საგარეო ვალის კლებას და საშინაოს ზრდას ითვალისწინებს. მსგავსი ტენდენცია მომდევნო ოთხწლიან პერიოდშიც შენარჩუნდება, მაგრამ არსებულ გეგმასთან შედარებით მთავრობის ვალის დონე საშუალოდ 9.4 პ.პ. -ით უფრო მეტი იქნება. ცალ-ცალკე, ვალის დონის განსხვავებული ნიშნულით მატებაა დაგეგმილი. კერძოდ, საგარეო ვალის მშპ-სთან მიმართებით საშუალოდ 6.6 პ.პ. -ით მაღალი, ხოლო საშინაო კი - 2.8 პ.პ. -ით მეტი იქნება.

მთავრობის ვალის ზრდასთან ერთად იზრდება ვალის მომსახურების ხარჯები, რაც მიმდინარე ხარჯების ნაწილია. მთავრობის ვალის მომსახურების ხარჯები ვალის პროცენტია, რაც მის ყოველწლიურ ფასს წარმოადგენს. აღნიშნული არ მოიცავს ძირითადი თანხის დაფარვას. არსებული გეგმით, მიმდინარე წელს მთავრობის ვალის გადასახდელი პროცენტის მოცულობა 761.0 მლნ ლარია, რაც მშპ-სთან მიმართებით 1.6%-იან ნიშნულზე იყო დაგეგმილი. წარმოდგენილი პროექტის მიხედვით კი, ეს მაჩვენებელი 807.0 მლნ ლარამდე, მშპ-სთან მიმართებით 1.7%-მდე იზრდება. მომდევნო წლებში კი ვალის მომსახურების ხარჯების ზრდის ტენდენციაა პროგნოზირებული. თუ არსებული გეგმით, მომდევნო ოთხწლიან პერიოდში ეს მაჩვენებელი ყოველწიურად 1.5% იყო, ახალი ფისკალური ჩარჩოს მიხედვით, ვალის მომსახურების ხარჯი მშპ-სთან მიმართებით საშუალოდ 1.8% იქნება, რაც 2024 წლისთვის 2.0%-იან ნიშნულს მიაღწევს. მეორე მხრივ, ვალის მომსახურების ხარჯების ზრდა არამხოლოდ საშუალოვადიანი პერიოდში, არამედ შემდეგ წლებშიც მოსალოდნელია, რადგან მომდევნო ოთხი წლის მანძილზე უფრო მეტი მოცულობის ვალის აღებაა დაგეგმილი.

პოლიტიკის შეფასება - დასკვნა

ახალი კორონავირუსის პანდემიამ და მთავრობის მიერ მიღებულმა ზომებმა გლობალური ეკონომიკური კრიზისი გამოიწვია. მიმდინარე წლისთვის, საქართველოს ეკონომიკის 4.0%-იანი კლებაა პროგნოზირებული, ხოლო მომდევნო ოთხწლიან პერიოდში კი საშუალოდ 5.3%-იანი ყოველწლიური ზრდა. განვითარებული მოვლენები ფისკალური მაჩვენებლებზე არსებითად აისახა. კერძოდ, შემცირებული ეკონომიკური აქტივობის გამო შემცირდა საბიუჯეტო შემოსავლები, რაც გადასახადებიდან მიღებულ რესურსებს უკავშირდება. ამდენად, ბიუჯეტის ცვლილება და საშუალოვადიანი ფისკალური ჩარჩოს კორექტირების აუცილებლობა დადგა.

აქედან გამომდინარე, მთავრობამ 2020 წლის ბიუჯეტის ცვლილების პროექტი და ფისკალური ჩარჩოს კორექტირებული ვარიანტი მოამზადა, სადაც ბიუჯეტის შემოსავლები 1.8 მლრდ ლარით მცირდება, ხოლო ხარჯები იზრდება. კერძოდ, აღნიშნული ზრდა მიმდინარე ხარჯების ნაწილს მოიცავს, რაც ერთჯერადი სოციალური ტრანსფერების (უმუშევრობის ანაზღაურება, სოციალურად დაუცველების დახმარება) და სუბსიდიების ზრდითაა (სოფლის მეურნეობის სუბსიდიის ზრდა, სამშენებლო სექტორის სუბსიდირება, სასტუმროებისთვის საპროცენტო ხარჯების დაფარვა, საკრედიტო-საგარანტიო სქემა და ა.შ.) განპირობებული. ამავდროულად, იზრდება ბიუჯეტის ადმინისტრაციული ხარჯებიც. ჯამში, მიმდინარე ხარჯები, არსებულ გეგმასთან შედარებით, 1 681.0 მლნ ლარით მეტი იქნება, ხოლო მთლიანი ხარჯების (მიმდინარე და კაპიტალური) 30.1%-დან 35.2%-მდე ზრდაა დაგეგმილი. ნაერთი ბიუჯეტის მიმდინარე ხარჯების გაზრდილი მაჩვენებლები არამარტო მიმდინარე წელს, არამედ საშუალოვადიან პერიოდშიც შენარჩუნდება, განსხვავებით მანამდე არსებული გეგმისა, სადაც ეს უკანასკნელი კლების ტენდენციით იყო დაგეგმილი. ხარჯების ზრდისა და შემოსავლების უცვლელი ნიშნულის შედეგად, იზრდება ბიუჯეტის დეფიციტი. 2020 წლისთვის აღნიშნული მაჩვენებელი მშპ-სთან მიმართებით 9.2% იქნება, რაც მთავრობის მიერ 4 875.0 მლნ ლარის ოდენობით ვალის აღებას მოითხოვს. ეს კი მთავრობის მთლიანი ვალის საშუალოვადიან პერიოდში მშპ-სთან მიმართებით 53.4%-იან ნიშნულამდე ზრდას განაპირობებს. ბიუჯეტის დეფიციტი არამარტო მიმდინარე წელს, არამედ მომდევნო წლებში, ეკონომიკური მდგომარეობის გაუმჯობესების შემდეგაც მაღალი იქნება, რაც ამავე პერიოდში მთავრობის ვალის უფრო მაღალი ტემპით ზრდაში აისახება. ამ ტიპის ფისკალური პოლიტიკა ეკონომიკაში მთავრობის აქტიურ როლს ნიშნავს. ეს კი ვალის ზრდით მიმდინარე ხარჯების ზრდაში - ექსპანსიური პოლიტიკის გატარებაში ვლინდება.

თავის მხრივ, მთავრობის ახალი პოლიტიკა, ბოლო ათწლეულისა და ამჟამად არსებული საშუალოვადიანი ჩარჩოსგან რადიკალურად განსხვავებულია. გასულ წლებში საგადასახადო შემოსავლების უცვლელობის ფონზე საბიუჯეტო ხარჯები მცირდებოდა, შედეგად ბიუჯეტის დეფიციტიც უფრო დაბალი ნიშნულებს იკავებდა. სწორედ, ასეთი ტენდენცია იყო მომდევნო ოთხწლიან პერიოდშიც დაგეგმილი, მაგრამ წარმოდგენილი ცვლილების პროექტი, პირიქით, შემცირების ნაცვლად, დეფიციტის ყოველწლიურად საშუალოდ 5.1%-იანი ნიშნულზე არსებობას ითვალისწინებს.

მოსალოდნელია, რომ გრძელვადიან პერიოდში ასეთი პოლიტიკის შედეგები საპროცენტო განაკვეთების ზრდაზე აისახება, რაც კერძო სექტორისთვის ფინანსებზე ხელმისაწვდომობას შეამცირებს. მიზეზი კი, საშუალოვადიან პერიოდში საშინაო ვალის უფრო მაღალი ზრდის ტემპია. სანაცვლოდ, თუ მონეტარული პოლიტიკა შერბილებული იქნება, ეს უკანასკნელი სამომხმარებლო ფასების დონის ზრდას (ინფლაცია) გამოიწვევს, რაც მოსახლეობის კეთილდღეობას ამცირებს. მეორე მხრივ, როგორც ვნახეთ, საშუალოვადიან პერიოდში ბიუჯეტის მაღალ დეფიციტი მთავრობის მთლიან ვალის საშუალოდ 9.4 პ.პ. -ით მატებას იწვევს. მთავრობის ვალის ზრდა კი, გრძელვადიან პერიოდში, გადასახადის განაკვეთების ან ირიბი დაბეგვრის ზრდაში აისახება. ეს კი კერძო დანაზოგებზე უარყოფითად აისახება. კერძოდ, შინამეურნეობების დანაზოგების შემცირებაა მოსალოდნელი. ეს უკანასკნელი კი გრძელვადიანი პერიოდში სტაბილური ეკონომიკური ზრდისთვის მნიშვნელოვანია. ამდენად, შეგვიძლია ვთქვათ, რომ მთავრობის ანტიკრიზისულ და პოსტკრიზისულ ფისკალური პოლიტიკას, მოკლევადიან პერიოდში ეკონომიკაზე დადებითი გავლენა ექნება, რადგან ბიუჯეტის ხარჯების ზრდა მოხმარების ზრდაში აისახება. კერძოდ, მშპ-ს კომპონენტებში მთავრობის მოხმარების წილის 7.4%-მდე მატება, ხოლო წლიური მაჩვენებლის 2.6%-იანი ზრდაა მოსალოდნელი. თუმცა, გრძელვადიან პერიოდში, ამ ტიპის პოლიტიკა, ზემოთ ხსენებული მიზეზებიდან გამომდინარე, ეკონომიკაზე უარყოფით გავლენას იქონიებს.