Doing Business-ს და WEF რეიტინგი პირდაპირ გადასახადს (მოგება) მოიცავს, რომლის გადამხდელი იურიდიული პირი - საწარმოა. ხოლო, ფიზიკური პირები საშემოსავლო გადასახადით იბეგრებიან, რომელსაც საგადასახადო შემოსავლების თითქმის 1/3-ს შეადგენს. ასეთი კი, ძირითადად, ხელფასის სახით მიღებული შემოსავალია, რაც 20%-იანი განაკვეთით იბეგრება. აღნიშნულიდან, 2019 წელის ბიუჯეტში გენერირებულმა შემოსავლებმა 3 482.8 მლნ ლარი შეადგინა. ამავე წელს, მოგების და ქონების გადასახადებიდან მიღებულმა შემოსავლებმა კი - 1 340.6 მლნ ლარი. რას შეეხება არაპირდაპირ გადასახადებს, აღნიშნული დამატებული ღირებულების (დღგ) და აქციზის გადასახადებს მოიცავს. ეს ორი კი მთავრობის ძირითადი ფისკალური ინსტრუმენტია, ვინაიდან მათ საშუალებით ეკონომიკიდან ამოღებული რესურსების მოცულობას საბიუჯეტო შემოსავლებში მნიშვნელოვან წილს იკავებს. კერძოდ, გასულ წელს დღგ-დან მიღებული შემოსავლები 5 239.0 მლნ ლარი იყო, აქციზიდან კი - 1 506.7 მლნ ლარი. აღნიშნული საგადასახადო შემოსავლები კი ზემოთ ხსენებული რეიტინგების მიღმა რჩება, რაც კიდევ ერთხელ ადასტურებს, რომ Doing Business და WEF მაჩვენებლები ქვეყნის საგადასახადო ტვირთს არ ასახავს. თუმცა, უშუალოდ ეს რეიტინგები სამეწარმეო ნაწილსაც სრულად არ ფარავს, რადგან კანონმდებლობის ფორმალური მხარის მიხედვით ინდივიდუალური მეწარმე ფიზიკურ პირადაა მიჩნეული, რომელიც რეალურად სამეწარმეო საქმიანობას ეწევა და საშემოსავლო გადასახადით იბეგრება. ამ ტიპის სუბიექტების რაოდენობა მიმდინარე წლის მონაცემებით 94.5 ათას ერთეულს შეადგენს, ხოლო გასულ წელს მათ მიერ გადახდილი საშემოსავლო 62.4 მლნ ლარია. ინდ. მეწარმეების მიერ გამოშვებული პროდუქცია და დამატებული ღირებულება ბიზნეს სექტორის საშუალოდ 2.5%-ს იკავებს, რასაც ბოლო წლებში ზრდის ტენდენცია ახასიათებს.

Doing Business და WEF მათი რეიტინგის მიზნებიდან გამომდინარე საწარმოს კომერციულ მოგებაში ქონების და მოგების გადასახადების წილს ზომავს. სწორედ, ამის მიხედვით ადგენს მაჩვენებელს, რაც საქართველოს შემთხვევაში 9.9%-იან ნიშნულზეა. ეს მაჩვენებელი 2018 წლიდან შემცირდა, რომლის მიზეზი ე.წ. ესტონური მოდელის დაბეგვრის სისტემის შემოღებაა. ეს უკანასკნელი რეინვესტირებული მოგების გადასახადისგან გათავისუფლებას გულისხმობს. შესაბამისად, აღნიშნული ორივე რეიტინგში აისახა.

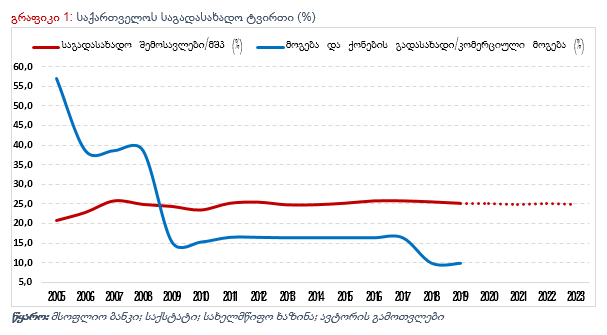

საგადასახადო ტვირთის შესაფასებლად მართებულია მთლიანად საგადასახადო შემოსავლების შეფარდება მთლიან შიდა პროდუქტთან (მშპ), რაც მთლიან ეკონომიკის საგადასახადო ტვირთს და გადასახადების საშუალებით ეკონომიკიდან ამოღებული რესურსები მაჩვენებელს ასახვას, რომელიც შემდეგში საჯარო სექტორის მიერ განაწილებული და მართულია. 2008-2019 წლებში საქართველოს საგადასახადო ტვირთი საშუალოდ 25.1%-ია, რაც მომდევნო ოთხწლიან პერიოდში თითქმის იმავე ნიშნულზეა პროგნოზირებული. სინამდვილეში, სწორედ ეს უკანასკნელი ასახავს ქვეყნის საგადასახადო ტვირთს და არა სხვა ზემოთ დასახელებული მაჩვენებლები.

ამდენად, საქართველო საგადასახადო ტვირთის მაჩვენებლით მე-3 ადგილს ნამდვილად არ იკავებს, რადგან ამ რეიტინგის მიზნებიდან გამომდინარე, მაჩვენებელი მხოლოდ ორი გადასახადიდან დგება, რაც მთლიანად საგადასახადო შემოსავლების - ეკონომიკიდან ამოღებული რესურსების მცირე ნაწილს მოიცავს. შესაბამისად, Doing Business-ს და WEF-ს რეიტინგებით საგადასახადო ტვირთის შეფასება არასწორია და რეალობას აცდენილი. მაგალითად, საწარმოზე დაწესებული პირდაპირი გადასახადი შეიძლება შემცირდეს, მაგრამ პარალელურად სხვა, არაპირდაპირი გადასახადი უფრო მაღალი პუნქტით გაიზარდეს. ასეთ შემთხვევაში ხსენებული რეიტინგებში მაჩვენებელი შემცირდება, მაგრამ სინამდვილეში ქვეყნის საგადასახადო ტვირთი გაიზარდება.