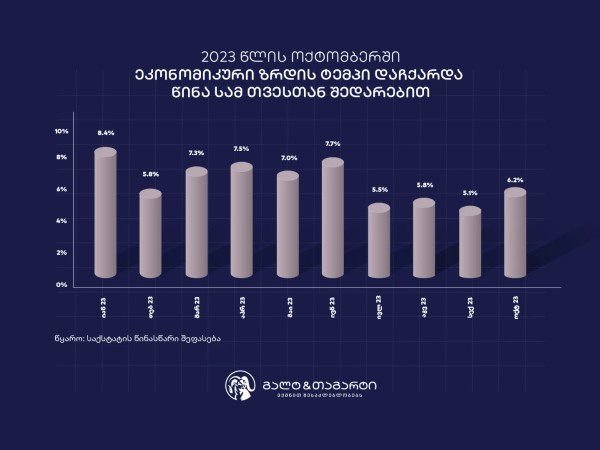

საერთაშორისო სარეიტინგო სააგენტომ S&P Global-მა საქართველოს საკრედიტო რეიტინგი უცვლელ, “BB” დონეზე დატოვა, თუმცა გააუარესა რეიტინგის მოლოდინი, რომელიც 2020 წლის 6.1%-იანი რეცესიის ფონზე “ნეგატიური” გახდა. ორგანიზაციამ ასევე გამოაქვეყნა საქართველოს ეკონომიკის მიმოხილვა, რომლის თანახმადაც წელს ქვეყანაში 4%-იანი ზრდა იქნება. სარეიტინგო სააგენტო წერს, რომ პრემიერ-მინისტრ გიორგი გახარიას გადადგომა, ასევე ოპოზიციის ლიდერის დაკავების საქმე, პოლიტიკური თვალსაზრისით საქართველოში განჭვრეტადობას ასუსტებს. ასევე ეს პროცესები ქვეყნის საინვესტიციო მიმზიდველობაზეც აისახება. ორგანიზაციის შეფასებით, წელს ტურიზმის შემოსავლები 2019 წლის დონის მხოლოდ 30% იქნება. მაკროეკონომიკური თვალსაზრისით S&P Global-ი აღნიშნავს, რომ წლის ბოლოსთვის ერთი დოლარის ღირებულება 3.5 ლარი გახდება, ხოლო სახელმწიფო ვალის მოცულობა 69.5%-მდე გაიზრდება.

ეს არის საკითხები, რომელთა შესახებაც “BMG” საქართველოს შესახებ S&P Global-ის ანალიტიკოსს აარტი საქჰუჯას ესაუბრა.

ექსკლუზიური ინტერვიუ S&P Global-ის ანალიტიკოსთან, აარტი საქჰუჯასთან:

- 2020 წელს საქართველო 1994 წლის შემდგომ ყველაზე მძიმე რეცესიაში იყო და ქვეყნის მშპ 6.1%-ით შემცირდა. თუ შეგიძლიათ გვითხრათ რა იყო ძირითადი მდგენელი, რის გამოც რეიტინგის უცვლელად დატოვების გადაწყვეტილება მიიღეთ და ამ ჯერზე მხოლოდ მის მოლოდინს გადახედეთ?

- დიახ, ჩვენ გასულ კვირაში გამოავქეყნეთ საქართველოს ეკონომიკის შესახებ უახლესი შეფასება და მართალია რეიტინგი დავამტკიცეთ უცვლელ მდგომარეობაში, თუმცა გადავხედეთ მის მოლოდინს და ის ნეგატიურით შევცვალეთ. არსებობს რამდენიმე მიზეზი რის გამოც ეს გადაწყვეტილება მივიღეთ. საქართველოს ჰქონდა საკმაოდ მკვეთრი, 6.1%-იანი ვარდნა, თუმცა მოგეხსენებათ, რომ საქართველო არ არის ერთადერთი, ვინც ამ რთულ მდგომარეობაში იმყოფება. ჩვენ გავითვალისწინეთ ის გარეობა, რომ მთავრობას ჰქონდა შესაბამისი სივრცე, რათა გაეტარებინა კონტრ-ციკლური ზომები ამ შოკის წინააღმდეგ. შესაბამისად იყო მნიშვნელოვანი პასუხი ფისკალური და მონეტარული პოლიტიკის მხრიდან ამ კრიზისზე, რამაც ქვეყნის ეკონომიკისთვის ბუფერების როლი შეასრულა. რეიტინგშიც გავითვალისწინეთ ის ფაქტი, რომ იმის მიუხედავად, რომ ქვეყანამ დაკარგა მნიშვნელოვანი სავალუტო შემოდინებები, ეს ვარდნა გასულ წელს არ ასახულა სავალუტო რეზერვების შემცირებაზე. ეს კი ქვეყანას საერთაშორისო საფინანსო ინსტიტუტებიდან მოზიდულმა სახსრებმა შეაძლებინა. შესაბამისად, გარკვეული კორექტირების მიუხედავად, საქართველოში საგადასახდელო ბალანსის კრიზისი არ გვინახავს. თუმცა, ამის მიუხედავად, დღეს ვხედავთ რომ გაზრდილია მოწყვლადობა საგარეო ვალის მიმართ, მაგრამ ვფიქრობთ, რომ ქვეყანას აქვს შესაძლებლობები ვალების მომსახურებისთვის შესაბამისი სავალუტო შემოსავლები ჰქონდეს. თუმცა, ტურიზმის შემოსავლების კლებიდან გამომდინარე, ეს შესაძლებლობა შესუსტებულია, რაც მოლოდინის “ნეგატიურით” შეცვლის ერთ-ერთი მიზეზი იყო.

- როგორც ანგარიშში აღნიშნავთ, საქართველოს ეკონომიკას საგადასახდელო ბალანსის სისუსტეები აქვს, მათ შორის მთავარი იმპორტდამოკიდებულებაა. წელს ვიხილეთ, რომ სახელმწიფო ვალის მოცულობამ მშპ-ს 60%-ს გადააჭარბა. ხედავთ თუ არა ვალის გაზრდილი ნიშნულიდან გამომდინარე მომატებულ რისკებს? ასევე რისი გაკეთება შეუძლია მთავრობას, რათა დეფიციტი შეამციროს?

- დიახ, პირველ რიგში გეტყვით რომ ვხედავთ გაზრდილ რისკებს, რაც საქართველოში მომატებულ ვალის მაჩვენებელს უკავშირდება. მხოლოდ გასულ წელს ვალის დონე 20 პროცენტული პუნქტით გაიზარდა. ამასთან, მიმდინარე წლის ბოლოსთვის ვალის ნიშნული სავარაუდოდ 70%-მდე იქნება. ეს კი საკმაოდ მნიშვნელოვან ზრდას წარმოადგენს 40%-დან, რასაც 2019 წელს სამთავრობო ვალი შეადგენდა. როგორც წესი ვალის მომატებული ნიშნული ამცირებს მთავრობის მიერ ფისკალური კუთხით თავისუფლად მოქმედების სივრცეს. თავად ვალის განაწილებაც საკმაოდ მნიშვნელოვანია, რადგანაც მისი 80% უცხოურ ვალუტაში ნომინირებულ სესხს უკავია. ლარის მკვეთრი გაუფასურების პირობებში კი ვალის შემადგენლობის ზრდას ვხედავთ. თუმცა, მეორს მხრივ პოზიტიურია ის, რომ ამ ვალის გასტუმრების ვადა არის საკმაოდ ვრცელი, შესაბამისად მისი მყისიერი მომსახურება არ მოხდება. ჩვენი შეფასებით, საქართველოსთვის ვალის მომატებულ ნიშნულზე უფრო რელევანტური გამოწვევა დღეს არის საგადასახადო ბალანსის საკითხი.

რაც შეეხება თქვენს კითხვას დეფიციტის შემცირებასთან დაკავშირებით, ჩვენ S&P როგორც წესი არ გავცემთ პოლიტიკის მიღებასთან დაკავშირებულ რეკომენდაციებს. თუმცა მსოფლიო გამოცდილებიდან ვხედავთ, რომ ვალის ტვირთის შემცირების გზა ეკონომიკის დივერსიფიცირება და მისი ზრდაა.

- როგორც თქვენს ანგარიშში აღნიშნავთ, წელს ლარის გაუფასურებას პროგნოზირებთ და ელით, რომ წლის ბოლოსთვის ერთი დოლარის ღირებულება 3.5 დოლარი გახდება, ასევე მცირედი გაუფასურება გაქვთ ნავარაუდევი შემდგომი წლებისთვისაც. თუ შეგიძლიათ გვითხრათ რა ფაქტორების გამო მოელით ამ გაუფასურებას. ასევე ფიქრობთ თუ არა რომ საქართველოს ეროვნულ ბანკს შეუძლია ბაზარზე დამატებითი ინტერვენციების შედეგად უცხოური ვალუტის მიწოდება?

- ეროვნულ ბანკს აქვს ინფლაციის თარგეთირების მანდატი და როდესაც ის ხედავს რისკებს ინფლაციასთან დაკავშირებით ის დგამს შესაბამის ნაბიჯებს, თუ გაუფასურებას აქვს გავლენა ინფლაციურ მოლოდინეზე, სებ-ი ყიდის სავალუტო რეზერვებს. ჩვენი აზრით ინტერვენციების პროცესი გაგრძელდება, თუმცა ამ მხრივ მნიშვნელობა აქვს იმასაც რა ზომის სავალუტო რეზერვები გააჩნია ეროვნულ ბანკს. გასულ წლებში ვხედავდით, რომ სებ-ი სავალუტო რეზერვებს პროაქტიულად ზრდიდა. ამან კი ქვეყანას მისცა დამატებითი სივრცე იმისთვის, რომ რთულ პერიოდში გაეყიდა აღნიშნული რეზერვები და 2020 წელს დაეცვა ლარი. ჩვენ ვერ გავცემთ რჩევას უნდა გაგრძელდეს თუ არა ეს ინტერვენციები, თუმცა ჩვენ რომ ეროვნული ბანკი ამ მექანიზმს იყენებდა და იყენებს.

რაც შეეხება ლარის გაცვლით კურსს, ჩვენ ვხედავთ, რომ საქართველოს აქვს საგადასახდელო ბალანსის დეფიციტი და ის მოიხმარს უფრო მეტ ვალუტას, ამიტომ არსებობს დაწოლა ეროვნულ ვალუტაზე.

- დიახ, თუკი სხვა ქვეყნებმა ეკონომიკის სტიმულირებისთვის შეარბილეს მონეტარული პოლიტიკა, საქართველოში სხვა მნიშვნელოვანი გამოწვევების - ინფლაციური მოლოდინებისა და ლარის გაუფასურების გამო, ქვეყანამ გამკაცრებული მონეტარული პოლიტიკა შეინარჩუნა. რა არის თქვენი მოლოდინები ამ მხრივ? ასევე როგორ შეაფასებდით საქართველოს ეროვნული ბანკის ქმედებებს?

- ეროვნული ბანკი გადაწყვეტილების მიღების დროს არამხოლოდ ზრდის საჭიროებებს, არამედ ინფლაციურ მოლოდინებსაც უყურებს, რადგან მის მანდატს სწორედ ინფლაციის თარგეთირება წარმოადგენს. საქართველოს ეკონომიკის მახასიათებელია ის, რომ გაცვლითი კურსის მერყეობა აისახება ინფლაციურ მოლოდინებში. ამასთანავე, არის ეკონომიკის დოლარიზაციის საკითხიც. ეროვნულ ბანკს სურს, რომ ქვეყანაში სესხების დოლარიზაციის მაჩვენებელი შემცირდეს, რათა მსხესხებლები ვალუტის გაუფასურების რისკისგან დაცული იყვნენ. შესაბამისად, ინფლაციის, ლარის კურსის და დოლარიზაციის ფაქტორების ერთობლიობა საქართველოში მონეტარული პოლიტიკის შესახებ გადაწყვეტილებების მიღების სივრცეს ზღუდავს და ცენტრალური ბანკი ეკონომიკის ზრდის საჭიროების გარდა ფასების სტაბილურობისა და დოლარიზაციის დონესაც უყურებს.

- საქართველოში ამჟამად ვხედავთ გაზრდილ გაურკვევლობას ვაქცინების შემოტანასთან დაკავშირებით. იმის მიუხედავად, რომ ვაქცინაციის ეროვნული სტრატეგიის თანახმად, წლის ბოლომდე მოსახლეობის 60%-ის აცრა უნდა მოხდეს, ჯერჯერობით ქვეყანაში ვაქცინის პირველი დოზებიც კი არ შემოსულა. ამასთან საქართველოს მთავრობა კოვაქს პლატფორმასთან მისკომუნიკაციაზეც კი საუბრობს. თქვენი შეფასებით, რა ეფექტი შეიძლება ჰქონდეს მას ეკონომიკურ ზრდასა და ტურიზმზე?

- ჩვენი შეფასებით, ქვეყნები, რომლებიც უფრო სწრაფად მოახდენენ ვაქცინაციის პროცესის დაწყებას, იქნებიან უფრო წარმატებული ეკონომიკის გახსნის პროცესში. ამ მხრივ სხვადასხვა ქვეყანაში მცირე გადავადებები არსებობს, მაგრამ მთლიანობაში ჩვენთვის უფრო მნიშვნელოვან პრობლემად აღიქმება ვაქცინების წარმოება-მიწოდების ჯაჭვში შექმნილი სირთულეები, რაც მსოფლიოში არსებული მოთხოვნით არის განპირობებული.

ასევე პრობლემად მიგვაჩნია სხვადასხვა ქვეყანაში ვაქცინაციისგან თავის არიდების მაჩვენებლები. მაგალითად, საქართველოში არ არის მყარი კონსესუსი მოსახლეობაში იმის თაობაზე გაიკეთებენ თუ არა ვაქცინას. არსებული გადმოსახედიდან ვფიქრობთ, რომ არაერთი მთავრობის ამბიციური გეგმა ვაქცინაციებთან დაკავშირებით და მათ შორის საქართველოს გეგმაც, შესაძლოა წელს სრულად მატერეალიზებული არ იყოს. არაერთ განვითარებად ქვეყანაში ვაქცინაციის პროცესი მაღალი ტემპით არ მიმდინარეობს. საქართველო კოვაქს პლატფორმის ერთ-ერთი ბენეფიციარია და როგორც მათი მონაცემებიდან ჩანს, წლის პირველ ნახევარში ქვეყანაში მოსახლეობის 3%-ის ვაქცინაცია მოხდება.

ტურიზმის და აგდილობრივი ეკონომიკის გახსნის მხრივ მთავრობებისთვის, მათ შორის საქართველოს მთავრობისთვისაც შესაძლოა გახსნის პროცესი რთული იყოს იმის გათვალისწინებით, რომ მათი მოსახლეობის მნიშვნელოვანი ნაწილი არ არის ვაქცინირებული. ამასთან, ტურიზმის სფეროში არსებობს კითხვები, რაც თავად ტურისტების წარმოშობის ქვეყნებში ვაქცინაციის აუცილებლობას უკავშირდება.

ტურიზმის საკითხი რომ გავაგრძელოთ, სწორედ ეს და მობილობის სფერო არის პანდემიის მთავარი მსხვეროლი და საქართველოშიც ვიხილეთ მნიშვნელოვანი დანაკარგები ტურიზმის ინდუსტრიაში.თქვენი აზრით, რამდენად შეიძლება იყოს ტურიზმზე დამოკიდებულება, როგორც ერთგვარ რისკად განხილული? იქნება თუ არა გონივრული რომ ქვეყანამ დარგებში კიდევ უფრო მეტ დივერსიფიკაციაზე იფიქროს?

გეტყვით, ჩვენ ერთ რომელიმე კონკრეტულ სფეროში მაღალ კონცენტრაციას ყოველთვის რისკად განვიხილავთ. ზოგიერთ ქვეყანაში ეს შეიძლება ნავთობისა და გაზის სფერო იყოს, ზოგან კი ტურიზმი, შესაბამისად, ერთ რომელიმე სფეროში კონცენტრაცია შეიძლება ნეგატიური იყოს, რადგან ისეთი შემთხვევების დროს, როგორიც ყველამ ერთად ვიხილეთ ეკონომიკა რისკის ქვეშ დგება. პანდემიას არაპროპორციულად დიდი ეფექტი ჰქონდა ტურიზმისა და სერვისების სექტორზე. შესაბამისად მოგზაურობის აკრძალვებსა და სოციალური დისტანცირების ზომებს ჰქონდა მძიმე შედეგები იმ ქვეყნებისთვის, სადაც ტურიზმი მნიშვნელოვან როლს ასრულებს, ასეთი ქვეყანა მათ შორის არის საქართველოც.

დივერსიფიკაცია და შემოსავლის სხვადასხვა წყაროების არსებობა საკმაოდ მნიშვნელოვანია. ამ მხრივ საქართველოს მთავრობაც დგამდა ნაბიჯებს, მათ შორის რეგიონული ჰაბის შექმნის მიმართულებით. ამ მცდელობების მიუხედავად, პანდემიას ტურიზმის გარდა სხვა სფეროებზეც ჰქონდა გავლენა, მათ შორის პირდაპირ უცხოურ ინვესტიციებზეც, რომლის შემცირებაც არის მოსალოდნელი. ეს კი თავისმხრივ გავლენას ახდენს იმ საინვესტიციო პროექტების მიმდინარეობაზე, რომელთა განხორციელების იმედიც მთავრობას ჰქონდა. შესაბამისად ინვესტიციებში მოსალოდნელი კლების გამო საქართველოს რეგიონულ ჰაბად ჩამოყალიბების ამბიციები ახალი რეალობის გათვალისწინებით სავარაუდოდ იგივე ტემპებით ვეღარ რეალიზდება.

საქართველოს მთავრობა 2011 წელს გამოშვებული $500-მილიონიანი ევრო-ობლიგაციების რეფინანსირებას გეგმავს. აპრილში დაგეგმილ რეფინანსირების პროცესში თუ ხართ ჩართული ან თუ მართავთ ამის თაობაზე მთავრობასთან მოლაპარაკებებს?

საქართველოს მთავრობის გაცხადებული პოზიციაა, რომ ისინი ამ ობლიგაციის რეფინანსირებას მოახდენენ, მართალია თავდაპირველად კეთდებოდა განცხადებები იმის თაობაზე, რომ მოხდებოდა მისი პირდაპირი დაფარვა, თუმცა შეიცვალა ეს გადაწყვეტილება და მთავრობამ ისევ რეფინანსირების გზა აირჩია. მართალი რომ გითხრათ ამჟამად ბიუჯეტს აქვს საკმარისი ბუფერები იმისთვის, რომ ვალის დაფარვა მოხდეს, შესაბამისად ეს ორივე არჩევანი ნამდვილად აქვს საქართველოს ამ ვალდებულების დაფარვის ან რეფინანსირებისთვის.

შეუძლია თუ არა საქართველოში არსებულ გაურკვევლობას დააზიანოს ქვეყნის საკრედიტო რეიტინგი? როგორც ანგარიშში აღნიშნავთ თქვენ ხედავთ მზარდ გაურკვევლობას პოლიტიკური თვალსაზრისით საქართველოში. რა გავლენა აქვს ამას საქართველოს ეკონომიკურ ზრდასა და საინვესტიციო კლიმატზე?

დიახ, ჩემი აზრით ეს კარგი კითხვაა. მინდა გითხრათ რომ განცალკევებული სახით, უშუალოდ პოლიტიკური არასტაბილურობა არ ახდენს გავლენას საკრედიტო რეიტინგზე. ჩვენი თვალთახედვით პოლიტიკური არასტაბილურობა არის ფაქტორი, როდესაც ის გავლენას ახდენს ეკონომიკურ პოლიტიკაზე. მაშინ როდესაც კრიზისები ხშირია, მაშინ პოლიტიკური მიმართულებებით არსებულ გამოწვევებს ეკონომიკიდან პოლიტიკაზე გადააქვს ფოკუსი და ნაკლები დრო რჩება ამ მიმართულებით რეფორმებისთვის. ამ შემთხვევაშიც საქართველოს შესახებ გამოქვეყნებულ უახლეს ანგარიშში მივუთითებთ, რომ პოლიტიკური კუთხით არსებულ არასტაბილურობას შეუძლია შეაფერხოს ქვეყანაში რეფორმების მომენტუმი. ამასთან, არასტაბილურობა საერთაშორისო ინვესტორთა აღქმაზეც ახდენს ნეგატიურ გავლენას. თუმცა, ამჟამად ჩვენ არ ვხედავთ ქვეყანაში წარსულში დანერგილი რეფორმების შებრუნების საფრთხეს. სწორედ ამ რეფორმებმა საქართველოს ბიზნესის კეთებისთვის კარგი ქვეყნის რეპუტაცია მოუტანეს.

ჩვენ გვაშფოთებს, რომ პოლიტიკური თვალსაზრისით ქვეყანაში ძალაუფლების ცენტრალიზების მიმართულებით ვხედავთ მოვლენათა განვითარებას და ყურადღებით ვაკვირდებით თუ რა მიმართულებით წარიმართება პროცესები.

საერთაშორისო დაკვირვებიდან ჩანს, რომ კარგი მაკროეკონომიკური შედეგები ხშირად გამჭვირვალე და ანგარიშვალდებული მთავრობების საქმიანობის შედეგია ხოლო დამოუკიდებელი ინსტიტუტების რისკის ქვეშ მოქცევა საინვესტიციო კლიმატის რისკის ქვეშ მოქცევას ნიშნავს.

საქართველოს მთავრობამ არაერთხელ განაცხადა საჯაროდ, რომ მათ მიზანს წარმოადგენს ქვეყნის სუვერენული საკრედიტო რეიტინგი “საინვესტიციო დონემდე” გაიზარდოს. იმის გათვალისწინებით, რომ “BB-” დან “BB” დონემდე რეიტინგის ზრდას 8 წელი დასჭირდა, რამდენი წლის ეკონომიკური ზრდა და რეფორმები იქნება საჭირო, რომ თუნდაც ერთი საფეხურით გაუმჯობესდეს ქვეყნის რეიტინგი? ამ მხრივ რა არის მთავარი ინდიკატორები, რომელთაც თქვენ უყურებთ? არის ეს ერთ მოსახლეზე მთლიანი შიდა პროდუქტის დონე, ინსტიტუციური სტაბილურობა, ეკონომიკური ზრდა თუ საგადასახადო ბალანსი?

დიახ, ამ ეტაპზე გეტყვით რომ ჩვენ ნეგატიური მოლოდინი გვაქვს, რაც იმას ნიშნავს რომ უფრო მაღალი ალბათობით რეიტინგის შემცირებას ველით ვიდრე ზრდას. სხვადასხვა ქვეყანას სხვადასხვა დრო დასჭირდა იმისთვის, რათა მათი რეიტინგი საინვესტიციო ხარისხის რეიტიგამდე გაზრდილიყო. წინასწარ მსგავსი პროგნოზის და ვადის განსაზღვრა შეუძლებელია თუ როდის მიაღწევს კონკრეტული ქვეყანა საინვესტიციო ხარისხის რეიტინგს, ან საერთოდ მიაღწევს თუ არა იმ ამ ხარისხის რეიტინგს. ჩვენ ვუყურებთ ეკონომიკურ პოლიტიკას და მის მიერ მოტანილ შედეგებს, ჩვენ ვაკვირდებით ქვეყნების შემოსავლების დონეს, ზრდის პერსპექტივებს. შემიძლია გითხრათ რომ ეს ძირითად ფაქტორებს წარმოადგენს. ასევე მნიშვნელოვანი ინდიკატორია საგადასახდელო ბალანსი და დეფიციტის დაფინანსების წყაროები, ვალის მაჩვენებელი, სავალუტო რეზერვების ადეკვატურობა, ასევე მონეტარული პოლიტიკა და სტაბილური ინფლაცია.

ჰიპოთეტურად რომ ვთქვათ, იმისთვის, რათა საქართველოს რეიტინგი საინვესტიციო ხარისხის რეიტინგამდე გაიზარდოს, ჩვენ უნდა ვიხილოთ ქვეყნის შემოსავლების დონის მნიშვენლოვანი მატება. ეს კი სავარაუდოდ ქვეყნის ზრდის მოდელის ცვლილებას მოითხოვს.საუბარია იმაზე, რომ ქვეყანაში შექმნილი დამატებული ღირებულება მნიშვნელოვნად უნდა გაიზარდოს. ასევე უნდა ვიხილოთ საგარეო მოწყვლადობის შემცირება, ამისთვის საჭიროა საგადასახადელო ბალანსის დეფიციტის საგრძნობი შემცირება, ასევე მისი საექსპორტო შემოსავლების მატება. ასევე უფრო მეტი მოცულობის სავალუტო რეზერვი, რაც ბუფერის როლის შემასრულებელი უნდა იყოს.

რეგიონის დონეზე, თქვენი აზრით 2021-ში რა იქნება ზრდის მთავარი წარმმართველი? იქნება ეს ვაქცინაციის დონე, ნავთობის ფასების ზრდა თუ რა ფაქტორები? ასევე რა გავლენას ხედავთ თქვენ რეგიონში დაძაბულ გეოპოლიტიკურ ვითარებასთან დაკავშირებით როგორ შეიძლება ის საქართველოს ეკონომიკაზე აისახოს?

რეგიონული არასტაბილურობა ნეგატიური ფაქტორია როგორც წესი. თუმცა, ამჟამად ამას მნიშვნელოვან ფაქტორად არ განვიხილავთ და მას შეფასებაზე გავლენა არ მოუხდენია.

ვაქცინაციის ტემპი იქნება ერთ-ერთი მთავარი განმსაზღვრელი, რათა რეგიონის ეკონომიკები გაიხსნას. ნავთობის ფასებს ისტორიულად დიდი მნიშვნელობა ჰქონდა რეგიონზე, ეს განსაკუთრებულად მნიშვნელოვანია ნავთობ-ექსპორტიორი ქვეყნებისთვის, მათ შორის რუსეთისთვის, ყაზახეთისა და აზერბაიჯანისთვის. მართალია რეგიონის დანარცენი ქვეყნები ნავთობის იმპორტიორები არიან, მაგრამ მათ ეკონომიკებზეც საგრძნობი ეფექტი აქვს ნავთობის ფასებს, რადგანაც ისინი სხვადასხვა არხებით ნავთობექსპორტიორ ქვეყნებთან არიან დაკავშირებული და ამ მხრივ ბმა არსებობს. ამასთანავე, არის სხვა ფაქტორებიც, მაგალითად უკრაინისთვის სასოფლო სამეურნეო საქონლის ექსპორტია მნიშვნელოვანი სფერო, საქართველოსთვის ტურიზმის ინდუსტრია არის მნიშვნელოვანი.