სამომხმარებლო ფასების ზრდის მაჩვენებელი კვლავ ორნიშნა რიცხვია. ნოემბერში წლიურმა ინფლაციამ 12.5% შეადგინა, რაც წინა თვეს 12.8% იყო. ფასების დონის სწრაფი ზრდის საპასუხოდ ეროვნულმა ბანკმა მონეტარული პოლიტიკის განაკვეთი 8.0%-დან 10.0%-მდე გაზარდა. რეფინანსირების განაკვეთის ზრდა არასაკმარისი აღმოჩნდა. ნაცვლად შემცირებისა, დაკრედიტების ტემპი, პირიქით, გაიზარდა. შესაბამისად, იზრდება ფულის მასაც, რაც ეკონომიკაში სწორედ ფასების დონის ზრდაში აისახება. ამრიგად, მაღალი ინფლაციის საპასუხოდ ცენტრალური ბანკის პოლიტიკა არასაკმარისია, რადგან ფასების ზრდის ტემპი კვლავ საგანგაშოდ მაღალ ნიშნულზეა. სინამდვილეში ეროვნულ ბანკს ბევრად უფრო მკაცრი პოლიტიკის გატარების ინსტრუმენტი და რესურსი გააჩნია, ვიდრე იყენებს და მისი შედეგები მოკლევადიან პერიოდში აისახება. ამგვარ მონეტარულ ინსტრუმენტებს შორის საერთაშორისო რეზერვებია. კერძოდ, მისი ძირითადი კომპონენტის - სავალუტო რეზერვების საშუალებით ეროვნულ ბანკს შეუძლია ფულის მასაზე მყისიერი გავლენა იქონიოს. მაგალითად, სებ-ის მიერ სავალუტო აუქციონზე გაყიდული უცხოური ვალუტა ფულის მასას ამცირებს, რაც ფასების ზრდაზე უარყოფითად აისახება.

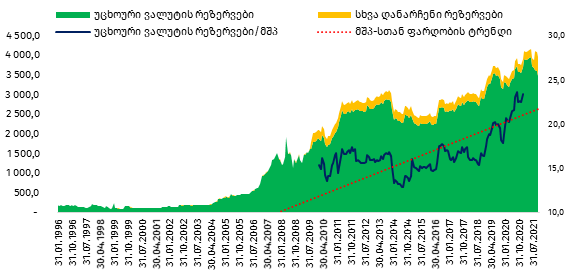

ფიგურა 1: საერთაშორისო რეზერვები - უცხოური ვალუტა და სხვა დანარჩენი (მლნ აშშ დოლარი, %)

წყარო : ეროვნული ბანკი; საქსტატი; ავტორის გამოთვლები.

მიმდინარე წლის ოქტომბრის მდგომარეობით ამგვარი რესურსი 3 959.0 მლნ აშშ დოლარია, რომლის 87.6% სწორედ უცხოური ვალუტის რეზერვებია. ამდენად, ეროვნული ბანკის განკარგულებაში 3 468.2 მლნ აშშ დოლარის სავალუტო რეზერვია, რომლის გამოყენება სებ-ს მონეტარული პოლიტიკის მიზნებისთვის, ეკონომიკაში ფულის მასის შესამცირებლად და შესაბამისად, ფასების სტაბილურობის უზრუნველსაყოფად შეუძლია. ბოლო ათწლეულია საერთაშორისო რეზერვები მკვეთრად იზრდება და საკმაოდ დიდი მოცულობისაა. მაგალითად, ევროზონაში ბოლო ხუთი წელი მთლიან ეკონომიკასთან მიმართებით რეზერვების დონე საშუალოდ 6.8%-ია, ხოლო აშშ-ში გაცილებით ნაკლები, მშპ-ს საშუალოდ 2.5%-ს შეადგენს. განვითარებული ეკონომიკებიდან რეზერვების ყველაზე დიდი მოცულობა შვეიცარიაშია. კერძოდ, საერთაშორისო რეზერვები მთლიანი ეკონომიკის საშუალოდ 118.0%-ია. საქართველოში ეს მაჩვენებელი საშუალოდ 18.5%-იან ნიშნულს იკავებს. საქართველოში საერთაშორისო რეზერვების დონე განვითარებული ეკონომიკების საშუალო მაჩვენებელს 11.3 პ.პ. -ით აღემატება, ხოლო განვითარებადი ეკონომიკების ნიშნულს 12.4 პ.პ. -ით. ბოლო ხუთი წლის მანძილზე, უშუალოდ სამეზობლოს ორი უმსხვილესი ეკონომიკიდან თურქეთის საერთაშორისო რეზერვების დონე საშუალოდ 12.8%-ია, ხოლო რუსეთის კი - საშუალოდ 32.2%-იან ნიშნულზეა.

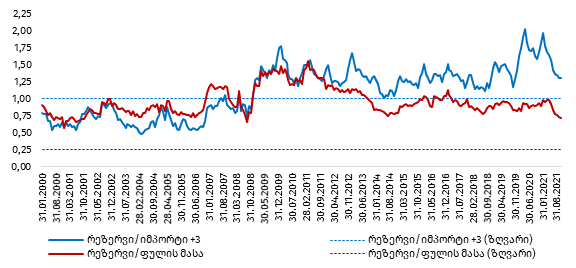

ფიგურა 2: საერთაშორისო რეზერვების ადეკვატურობის ემპირიული წესი

წყარო: ეროვნული ბანკი; ავტორის გამოთვლები

ზოგადად, რეზერვების დანიშნულება ეკონომიკის თვითდაზღვევაა. მათ შორის, მის ძირითადი ნაწილის უცხოური ვალუტის რეზერვების გამოყენება კურსის ფიქსირებისა და მონეტარული მიზნებისთვის ხდება. საქართველოში არა ფიქსირებული, არამედ გაცვლითი კურსის მცურავი რეჟიმი მოქმედებს. ასეთი რეჟიმის პირობებში ცენტრალური ბანკები რეზერვებს გაცვლითი კურსის მაღალი მერყეობის დროს სტაბილიზაციისთვის იყენებენ. საქართველოში ამგვარ რეზერვებს ეროვნული ბანკი, მისი ხელმძღვანელის განმარტებით მხოლოდ მაშინ იყენებს, როცა „ბაზარზე ერთჯერადი მსხვილი ტრანზაქციაა ან კიდევ კურსი დაბალი ლიკვიდობის გამო ჭარბად მერყეობს სავალუტო ბაზარზე“. აქედან ჩანს, რომ სებ-ის მმართველობა უცხოური ვალუტის რეზერვების როლს ვიწრო დანიშნულებით ხედავს. მაგალითად, გაცვლითი კურსი მერყეობის შემცირება და სტანდარტულად, საგარეო სექტორზე კრიზისების დაზღვევა. ამ მიზნით კი არსებობს რამდენიმე ემპირიული წესი რეზერვების ადეკვატურობის. მაგალითად, განვითარებადი ღია ეკონომიკებისთვის, როგორიც საქართველოა, რელევანტური საზომი რეზერვების ფარდობაა იმპორტთან. აღნიშნული ზომავს თუ რამდენი ხანს შეუძლია ქვეყანას, საგარეო სექტორის შოკის შემთხვევაში, რეზერვების საშუალებით იმპორტის დონე უცვლელად შეინარჩუნოს. ფართო თეორიული და ემპირიული ლიტერატურა საერთაშორისო რეზერვების ადეკვატურ დონედ იმ მოცულობას მიიჩნევს, რაც სამთვიან პერსპექტივაში საკმარისი იქნება იმპორტის არსებული დონის სრულად, სხვა წყაროების გარეშე, დასაფინანსებლად. საქართველოში ეს მაჩვენებელი საკმაოდ მაღალია. 2009 წლიდან მოყოლებული რეზერვების დონე ყოველთვე აჭარბებს სამთვიან ნიშნულს. მიმდინარე წლის ყოველი თვის ბოლოს საერთაშორისო რეზერვების მოცულობას საშუალოდ მომდევნო 4.9 თვის იმპორტის სრულად დაფინანსება შეეძლო. გასულ წელს კი უფრო მეტი, საშუალო 5.3 თვის სრულად დაფინანსების რესურსი იყო.

საერთაშორისო რეზერვების დონის ადეკვატურობის მეორე საზომი რეზერვების ფარდობაა ფართო ფულის მასასთან. მიუხედავად იმისა, რომ საქართველო ფინანსური სისტემა შედარებით ძლიერია და გაცვლითი კურსის არც ფიქსირებული რეჟიმია, ეს მაჩვენებელი მაინც რელევანტური რჩება. აღნიშნული კი ასახავს ქვეყნის უნარს გაუმკლავდეს ადგილობრივი ვალუტისადმი ნდობის დაკარგვის გამო კაპიტალის გადინებას. საქართველოს მსგავსი ეკონომიკის მქონე ქვეყნებისთვის ამ მაჩვენებლის ადეკვატურ დონე 5-25%-იანი შუალედშია მიჩნეული. თუმცა, ზოგიერთი ავტორის კრიტერიუმით ეს ნიშნული 50.0%-მდეა. ამ მხრივ, საქართველოს საერთაშორისო რეზერვები დონე ისტორიულად ადეკვატურზე მაღლაა. მიმდინარე წლის ოქტომბრის მდგომარეობით 2.9 -ჯერ მეტია, ვიდრე ადეკვატურობის ზედა, 25.0%-იანი ნიშნული. ბოლო მონაცემებით რეზერვების მოცულობა ფულის მასის 71.9%-ია. გასულ წელს რეზერვებსა და ფულის მასას შორის ყოველთვიურ ფარდობა, უფრო მეტი, საშუალოდ 89.7% იყო. მესამე საზომი კი ე.წ. გრინსპან-გიდოტის წესია, რომელიც საერთაშორისო რეზერვებსა და კერძო და საჯარო სექტორის მოკლევადიან საგარეო ვალს შორის ფარდობას ასახავს. ამ საზომით რეზერვების ადეკვატურ დონედ მიჩნეული 1.0-იანი ნიშნულია. ეს კი ნიშნავს, რომ ქვეყანას შეუძლია ერთი ფისკალური წელი გაიაროს კერძო საერთაშორისო კაპიტალის ბაზარზე წვდომის გარეშე. აღნიშნული საზომითაც საქართველოს საერთაშორისო რეზერვების დონე ადეკვატურობის ზღვას ცდება. ბოლო ხუთი წლის მანძილზე საერთაშორისო რეზერვები მოკლევადიანი საგარეო ვალის საშუალოდ 141.2%-ია, რაც წლიდან წლამდე იზრდება და 2020 წლის ბოლოს 168.4%-ს შეადგენდა. ამდენად, ცალსახაა, რომ რეზერვების მოცულობა სამივე ემპირიული წესის მიხედვით, ადეკვატურობის დონეზე გაცილებით მაღალ ნიშნულზეა, რაც საქართველოს გააჩნია და ეროვნული ბანკის განკარგულებაშია.

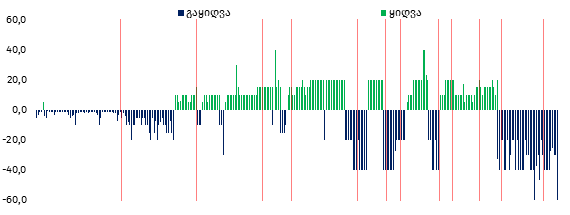

ფიგურა 3: ეროვნული ბანკის სავალუტო ინტერვენცია 2009-2021 წლებში ( მლნ აშშ დოლარი)

წყარო: ეროვნული ბანკი

მიუხედავად საერთაშორისო რეზერვების სიუხვისა, ეროვნული ბანკი ამ უკანასკნელს აქტიურად არ იყენებს. იმ ფონზე, როცა უკვე ოთხი თვეა სამომხმარებლო ფასების ზრდის წლიური მაჩვენებელი ორნიშნაა და ეს უკვე კრიზისს ნიშნავს. კრიზის, რადგან მოსახლეობის უდიდესი ნაწილისთვის ინფლაციას მძიმე სოციალური შედეგები გააჩნია. საერთაშორისო რეზერვების დანიშნულება კი ზოგადად კრიზისების პრევენცია ან შედეგების ლიკვიდაციაა. ამ შემთხვევაში კი საჭიროა შედეგების ლიკვიდაციაც და მოკლევადიან პერიოდში პრევენციაც. ამაზე პასუხისმგებელი და შესაბამისი ძალაუფლებით აღჭურვილი მხოლოდ კონსტიტუციური ორგანო - ეროვნული ბანკია. ცენტრალურ ბანკს კი აღნიშნული ამოცანის ჯეროვანი შესრულებისთვის საერთაშორისო რეზერვების გამოყენება შეუძლია, რადგან სავალუტო ინტერვენციები მოკლე დროში ინფლაციის დასათრგუნად მოქნილი ინსტრუმენტია. კერძოდ, სებ-ის მიერ ბაზარზე დოლარის გაყიდვა მისი ეკვივალენტი ლარების ოდენობით ფულის მასის შემცირებას ნიშნავს. თუმცა, ცენტრალურმა ბანკმა ბოლო ინტერვენცია მიმდინარე წლის 30 ოქტომბერს განახორციელა, სადაც სავალუტო აუქციონის საშუალებით 60.0 მლნ აშშ დოლარი გაყიდა. მანამდე, 20 აგვისტოს 30.0 მლნ დოლარი გაიყიდა. მიმდინარე წელს სებ-მა სულ 9 ინტერვენციით ბაზარზე 332.9 მლნ აშშ დოლარი გაყიდა. გასულ წელს კი ცენტრალური ბანკი უფრო აქტიური იყო და 26 ინტერვენციით ბაზარს 873.2 მლნ აშშ დოლარი მიაწოდა. წინა პერიოდში კი, პირიქით, ბაზარზე უცხოურ ვალუტას ყიდულობდა და რეზერვებს ავსებდა. ამდენად, ეროვნული ბანკი პასიურია მაშინ, როცა ორნიშნა ინფლაცია მეტად აქტიური და მკვეთი პოლიტიკის გატარებას მოითხოვს. ამისთვის კი ცენტრალურ ბანკს მრავალფეროვანი ინსტრუმენტი და რესურსი გააჩნია. მათ შორის, ერთ-ერთი მოქნილი და მოკლევადიან პერიოდში შედეგი მომტანი სავალუტო რეზერვების გამოყენებაა.

<სტატიის ავტორის მოსაზრება, შესაძლოა, არ ემთხვეოდეს bm.ge-ის რედაქციის პოზიციას>