ეკონომიკური - როგორც აღვნიშნეთ მთავრობის ვალი ბიუჯეტის ყოველწლიური დეფიციტის - შემოსავლებსა და ხარჯებს შორის სხვაობის კუმულაციური მაჩვენებელია, რომლის დაფინანსება საშინაო და საგარეო რესურსების საშუალებით ხორციელდება. შესაბამისად, მთავრობის ვალი საშინაო და საგარეო ვალად იყოფა.

ბიუჯეტის დეფიციტი მთავრობის ფისკალურ პოლიტიკის მიმართულებას გვიჩვენებს. დეფიციტის დროს პოლიტიკა ექსპანსიურია, რაც ერთობლივ მოთხოვნაზე გავლენას ახდენს, რადგან ერთობლივი მოთხოვნის ფორმირებაში კერძო და საჯარო სექტორი მონაწილებს. შესაბამისად, რაც უფრო დიდია დეფიციტი, მთავრობა მით უფრო ძლიერი ექსპანსიური პოლიტიკას ატარებს. აღნიშნულ კონტექსტში მნიშვნელოვანია დეფიციტის შიდა წყაროს საშუალებით დაფინანსების - საშინაო ვალის განხილვა. საშინაო ვალი კი კერძო დანაზოგებზე უარყოფითი გავლენის მატარებელია. ასეთ დროს, შიდა ინვესტიციები მცირდება, ვინაიდან ამ უკანასკნელისთვის შინამეურნეობების ხელთ არსებული დანაზოგების გამოყენებას მთავრობა იწყებს და შესაბამისად, ადგილი აქვს პროდუქტიულ კაპიტალში კერძო ინვესტიციების ზრდის პოტენციალის შემცირებას. ეს კი მომავალში ეკონომიკის მთლიან გამოშვებაზე ნეგატიურად აისახება. გარდა ამისა, ბიუჯეტის დეფიციტსა და მიმდინარე ანგარიშს შორის მჭიდრო კავშირია. ემპირიულად დასტურდება, რომ ეს გავლენა კიდევ უფრო მეტად შესამჩნევია დაბალი შემოსავლის და ღია ეკონომიკის მქონე ქვეყნებისთვის. საქართველო კი - ორივე კრიტერიუმს აკმაყოფილებს. როგორც წესი, დეფიციტი უარყოფით გავლენას ახდენს ექსპორტის ზრდაზე, რადგან საგარეო წყაროებიდან მთავრობის მიერ მიღებული ფინანსური ნაკადები გაცვლით კურსზე აისახება, რაც ექსპორტის წახალისებაზე უარყოფითად მოქმედებს.

ტვირთი - ვალი მიმდინარე ეტაპზე აღებული მომავალში დასაფარი ვალდებულებაა. შესაბამისად, მთავრობის ვალის ტვირთი მომავალ თაობებს ეკისრებათ, რომლის დაფარვა მომავალში გადასახადების ზრდით ან მთავრობის დანახარჯების კლებითაა შესაძლებელი. ორივე მათგან მომავალი თაობისთვის სარგებლის შემცირებას წარმოადგენს. თუ გავითვალისწინებთ პროდუქტიული კაპიტალიდან კერძო ინვესტიციების გამოდევნის ეფექტს, მაშინ ეს მომავალში მთლიანი გამოშვების პოტენციალზე უარყოფითად იმოქმედებს, რაც, სხვა თანაბარ პირობებში, მომავალი თაობის კეთილდღეობაზე ნეგატიურად აისახება. ასეთ პირობებში კი მომავალში მთავრობის ვალის უარყოფით ეფექტი უფრო დიდია. თუმცა, აქვე გასათვალისწინებელია ერთი მნიშვნელოვანი ფაქტორი, რაც მიმდინარე და კაპიტალურ ხარჯებს უკავშირდება. თუ მთავრობის მიერ აღებული ვალი მიმდინარე ხარჯების დაფინანსებას ემსახურება, ეს იქნება მომავალი თაობის მიერ ახლანდელი თაობისთვის წინასწარ გადახდილი გადასახადი, ვინაიდან მიმდინარე ხარჯებით მიწოდებული საჯარო საქონელი მომავალი მოხმარების არ არის, განსხვავებით კაპიტალურისა. ეს უკანასკნელი შეიძლება შემდეგმა თაოებებმაც მოიხმარონ. მაგალითად, საგზაო ინფრასტრუქტურა, შენობა-ნაგებობები და ა.შ.

ელექტორალური (საარჩევნო) - ბიუჯეტის დეფიციტის საარჩევნო კონტექსტშიც უნდა განვიხილოთ. აღნიშნული უფრო მეტად საარჩევნო წლის ბიუჯეტს უკავშირდება. თავი მხრივ, ბიუჯეტი ინდივიდუალური და კოლექტიური მოხმარების საქონელი და მომსახურების, სუბსიდიების ხარჯებს მოიცავს, სადაც ინდივიდუალური - სოციალური ტრანსფერების წილი ½ -ს აჭარბებს. ამ ტიპის ტრანსფერების ზრდა პირდაპირ და მყისიერად აისახება ბენეფიტის მიმღებ ადამიანებზე. აქვე აღსანიშნავია, რომ ბიუჯეტის სოციალური ტრანსფერის მიმღები პირები უფრო მეტად ასაკოვანი მოსახლეობაა, რომლებიც არჩევნებში აქტიურობით გამოირჩევიან. შესაბამისად, მთავრობებს გააჩნიათ მიდრეკილება საარჩევნო წელს გაზარდონ ბიუჯეტის დანახარჯები, რომელსაც ელექტორალური მიზნები უდევს საფუძვლად. გაზრდილი დანახარჯები გაზრდილ შემოსავლებს მოითხოვს, რაც გადასახადების ზრდითაა შესაძლებელი, მაგრამ საარჩევნო წელს გადასახადების გაზრდა ელექტორალურად გაუმართლებელია. მიუხედავად ამისა, საქართველოში გადასახადების ზრდა კონსტიტუციით ისედაც შეზღუდულია და რეფერენდუმს საჭიროებს. ამდენად, გაზრდილი დანახარჯების დასაფინანსებლად მთავრობას ვალის აღება უწევს, რათა ფინანსურად უზრუნველყოს ბიუჯეტში ასახული ელექტორალური მიზნები.

საქართველოში 2014 წლიდან ფისკალური წესები ე.წ. ეკონომიკური თავისუფლების აქტითაა რეგულირებული, რომელიც ძირითად ფისკალურ ჩარჩოს ადგენს. აღნიშნულით, მთავრობის ვალი მშპ-სთან მიმართებით 60%-ს და ბიუჯეტის დეფიციტი 3%-ს არ უნდა აჭარბებდეს. აქვე აღსანიშნავია, რომ ძირითადი ზღვრებიდან გადახვევა საომარი ან საგანგებო მდგომარეობის და ეკონომიკური რეცესიის დროსაა შესაძლებელი.

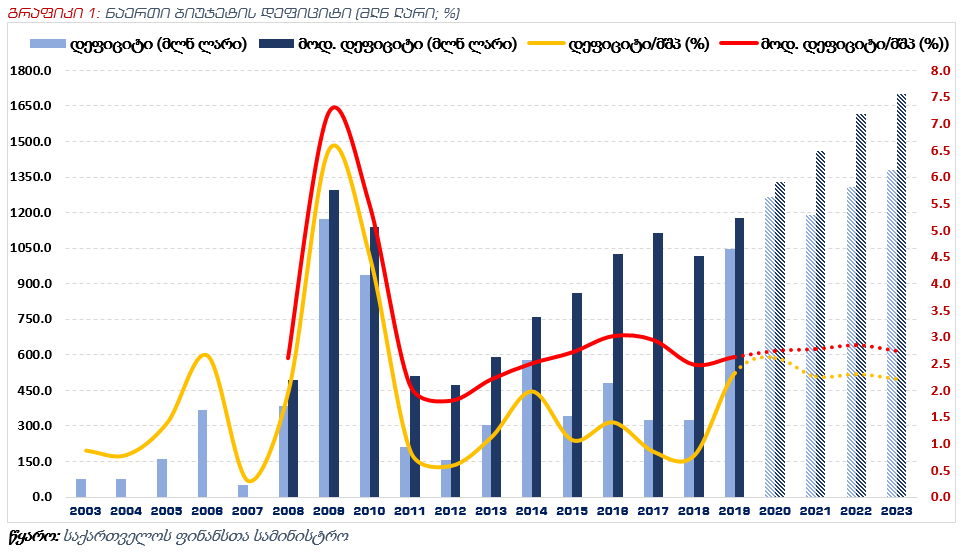

ბიუჯეტის დეფიციტი

მიმდინარე წლის ბიუჯეტი მოდიფიცირებული დეფიციტი 1 176,8 მლნ ლარითაა დაგეგმილი, რაც მშპ-ს 2,6%-ს შეადგენს, ხოლო მთლიანი სალდო კი - 2.3%. ბიუჯეტის მოდიფიცირებულ დეფიციტში მთლიან სალდოსთან ერთად წმინდა დაკრედიტებაც აისახება, ვინაიდან მსხვილი საინვესტიციო კაპიტალური პროექტები სახელმწიფო საწაროების საშუალებით ხორციელდება და აღნიშნული ბიუჯეტის არაფინანსური აქტივების ზრდას მოიცავს. ამდენად, საერთაშორისო სავალუტო ფონდის (IMF) რეკომენდაციით ბიუჯეტის დეფიციტში ფინანსური აქტივების ცვლილებაც აისახება.

2020 წლისთვის მოდიფიცირებული დეფიციტი 1 330,0 მლნ ლარითაა დაგეგმილი, რაც მომდევნო წლის ნომინალური მშპ-ს საპროგნოზო მაჩვენებლის 2.7%-ს შეადგენს. აღნიშნული მაჩვენებელი 2018 წლის დეფიციტს 0,2 პ.პ. -თ და 2019 წლის 0,1 პ.პ. -თ აღემატება. ამდენად, მომდევნო წლისთვის ბიუჯეტის დეფიციტის ზრდაა დაგეგმილი. ეს კი მიუთითებს, რომ 2020 წლისთვის ბიუჯეტის ხარჯები უფრო მეტად იზრება, ვიდრე შემოსავლები.

2008-2009 წლებში რუსეთ-საქართველოს ომისა და მსოფლიოს ფინანსური კრიზისის ფონზე ბიუჯეტის მაღალი დეფიციტის შემდეგ, 2012 წელს მოდიფიცირებულმა დეფიციტმა მშპ-ს 1,8%-შეადგინა, რაც ყველაზე დაბალი მაჩვენებელია. ამ წლის შემდეგ დეფიციტის იზრდებოდა, რამაც 2016 წელს ბოლო პერიოდის ყველაზე მაღალ, 3,0%-იან ნიშნულს მიაღწია. აღსანიშნავია, რომ, მსგავსად მომდევნო წლისა, ეს პერიოდიც საპარლამენტო არჩევნების წელი იყო. ამდენად, საპარლამენტო არჩევნების წელს ხარჯები იზრდება, რაც ბიუჯეტის გაზრდილ დეფიციტში აისახება.

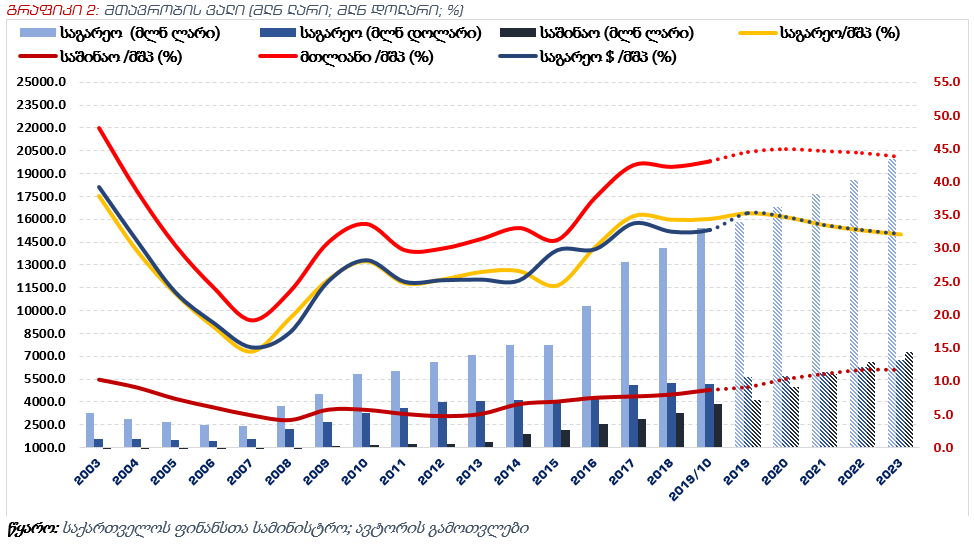

მთავრობის ვალი

როგორც აღვნიშნეთ, ფისკალური წესები ე.წ. ეკონომიკური თავისუფლების აქტითაა განსაზღვრული, რომლის მიხედვით მთავრობის ვალის მაჩვენებელი მშპ-ს 60%-ს არ უნდა აჭარბებდეს. მიმდინარე წლის ოქტომბრის მონაცემებით, მთავრობის ვალის მოცულობა 19 329,1 მლნ ლარს შეადგენს, რაც ამავე წლის საპროგნოზო მშპ-ს 43.1%-ია. 2019 წლის ბოლოსთვის მთავრობის ვალის მოცულობა 19 961,6 მლნ ლარით, მშპ-ს 44,5%-ითაა პროგნოზირებული. თავის მხრივ, მთავრობის ვალი საშინაო და საგარეო წყაროების მიხედვით იყოფა, სადაც საშუალოდ 80,1% საგარეო ვალია, ხოლო დანარჩენი კი საშინაო. აქვე აღსანიშნავია, რომ 2020 და შემდეგი წლებისთვის მთავრობის მიზანი მთავრობის მთლიან ვალში საშინაო ვალის წილის ზრდაა. ამის მიზეზად კი სავალუტო რყევებია დასახლებული, ვინაიდან საგარეო ვალი უცხოურ ვალუტაშია ნასესხები, ხოლო ეროვნული ვალუტა - ლარი ბოლო წლებში არასტაბილურობით ხასიათდება, რასაც ვალის მდგრადობაზე უარყოფითი გავლენა გააჩნია და მის მომსახურების ხარჯებზე. კონკრეტულად, მთავრობის საგარეო ვალის 35,0% SDR-შია (საერთაშორისო სავალუტო ფონდი, ნასესხობის სპეციალური უფლება) დენომინირებული, 34,0% აშშ დოლარში, 27,0% ევროში და დანარჩენი 4,0% კი სხვა ვალუტაში. ეროვნული ვალუტის - ლარის გაუფასურების შემთხვევაში საგარეო ვალის მოცულობა და მომსახურების ხარჯები იზრდება.

რაც შეეხება მთავრობის საგარეო ვალის წყაროებს, აქ ძირითადი წილი კრედიტორული დაფინანსებაა, სადაც 72,9% საერთაშორისო ფინანსური ორგანიზაციებისგან (მრავალმხრივი კრედიტორები) მიღებული სახსრებია, ხოლო 17,5% კი - ორმხრივი კრედიტორებისგან, სადაც ძირითადი მსესხებელი ქვეყნები გერმანია, საფრანგეთი და იაპონიაა. გარდა ამისა, საგარეო წყაროებიდან ფულადი რესურსების მიღება ფასიანი ქაღალდების - ევრობონდების საშუალებითაც ხორციელდება, რომლის წილი საგარეო ვალის მოცულობაში 9,6%-ს შეადგენს.

აღსანიშნავია, რომ 2014 წლიდან ლარმა უცხოურ ვალუტასთან მიმართებით გაუფასურება დაიწყო. ეროვნული ვალუტა განსაკუთრებით აშშ დოლართან მიმართებით გაუფასურდა. კერძოდ, 2014-2018 წლებში ლარი დოლართან მიმართებით 54,3%-ით გაუფასურდა. ცხადია, ეროვნული ვალუტის გაცვლითი კურსის ცვლილებამ საგარეო ვალის მოცულობის ზრდა გამოიწვია, თუმცა ამავე პერიოდში უშუალოდ მთავრობის საგარეო ვალი ოდენობა აშშ დოლარშიც გაიზარდა. კონკრეტულად, 2014-2018 წლებში ლარში გამოხატული საგარეო ვალი წილი მშპ-ში 9,2 პ.პ. -ით, ხოლო აშშ დოლარში კი - 7,3 პ.პ. -ით გაიზარდა. ესე იგი, ბოლო წლებში საგარეო ვალის მოცულობის ზრდა არამხოლოდ ლარის კურსის ცვლილებას, არამედ მთავრობის მიერ უფრო მეტი ფულის სესხებასაც უკავშირდება.

მთავრობის მიერ საშინაო ვალის აღება 6 და 12-თვიანი სახაზინო ვალდებულბებისა და 2, 5 და 10-წლიანი სახაზინო ობლიგაციების საშუალებით ხორციელდება. აღნიშნული ფასიანი ქაღალდების შემსყიდველი კი კომერციული ბანკებია. მიმდინარე წლის ოქტომბრის მდგომარეობით საშინაო ვალის მოცულობა 3 882,3 მლნ ლარია, რაც მშპ-ს 8,7%-ს შეადგენს. მომდევნო წლებში კი აღნიშნული მაჩვენებლის ზრდაა დაგეგმილი, რაც 2023 წლისთვის მშპ-ს 11,7%-ითაა პროგნოზირებული. 2019 წლის მდგომარეობით საშინაო ვალი ვალის მთლიანო მოცულობის 20,7%-ს შეადგენს, რაც მომდევნო ოთხწლიან პერიოდში 26,7%-მდე გაიზარდება.

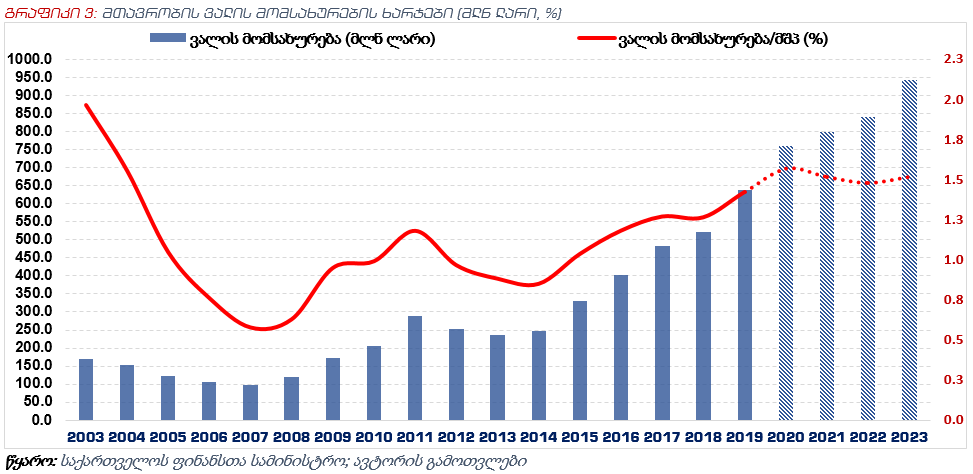

მთავრობის ვალის მომსახურება

მთავრობის ვალის მომსახურება მიმდინარე ხარჯია, რომელიც ვალის პროცენტის გადახდას წარმოადგენს, რაც ვალის ფასია. აღნიშნული არ მოიცავს ვალის ძირითადი თანხის დაფარვას. 2019 წლისთვის მთავრობის ვალის მომსახურების ხარჯი 639,0 მლნ ლარს შეადგენს, რაც ამავე წლის საპროგნოზო მშპ-ს 1,4%-ია. აღნიშნული მაჩვენებელი 2014 წლის შემდეგ იზრდება, როცა ვალის მომსახურების ხარჯები მშპ-ს 0,9%-ს შეადგენდა. ესე იგი, ვალის მომსახურება უფრო მეტი უჯდება ბიუჯეტს, რაც მომდევნო ოთხწლიან პერიოდში 1,5%-იან ნიშნულზე იქნება. ამ უკანასკნელის მიზეზი საშინაო ვალის ზრდასაც უკავშირდება, ვინაიდან საშინაო წყაროებიდან ბიუჯეტის დეფიციტის დაფინანსება ბევრად ძვირია, ვიდრე საგარეოდან.

კონკრეტულად, საშინაო ვალის საშუალო შეწონილი განაკვეთი 8,3%-ს შეადგენს, როცა საგარეო ვალის განაკვეთზე 6,8 პ.პ. -ით ნაკლები, საშუალოდ 1,5%-ია. ამდენად, ვალის პორტფელი საგარეო და საშინაო წყაროების კრედიტორების მიხედვით 80% - 20% ნაწილდება, ვალის მომსახურების ხარჯები კი შემდეგი სახით: 54%-46%. აღნიშნული ადასტურებს, რომ საშინაო ვალის მომსახურება ბევრად ძვირია, ვიდრე საგარეო ვალის შემთხვევაში.

შეჯამება

მართალია, ადრეულ წლებთან შედარებით ბიუჯეტის დეფიციტი შემცირებულია, მაგრამ ის კვლავ მაღალ ნიშნულს იკავებს, რომელის შემცირება მომდევნო ოთხწლიან პერიოდშიც არ იგეგმება. ამდენად, ბოლო წლების ფისკალური პოლიტიკა ექსპანსიურია, რაც ვალის მოცულობასა და მისი ტვირთს მომავალი თაობებისთვის ზრდის. რაც შეეხება ექსპანსიური პოლიტიკის ეკონომიკურ ზრდაზე გავლენას ეს ცალკე კვლევის საგანია. თუმცა, ფაქტია, რომ ბოლო წლებში მთავრობის ვალი არსებითად გაიზარდა.

აღსანიშნავია, რომ განსხვავებით გასული წლებისა, მიმდინარე და გრძელვადიან პერიოდში ვალის პორტფელში საშინაო ვალის წილი იზრდება, რაც გრძელვადიან პერიოდში ნეგატიურად გავლენის მატარებელია. საშინაო ვალის ზრდას თან ახლავს გამოდევნის ეფექტი. ეს კი მომავალში ეკონომიკის გამოშვებაზე უარყოფითად იმოქმედებს.

შესამჩნევია, რომ ბიუჯეტის დეფიციტი საარჩევნო წლებში წინა პერიოდთან შედარებით იზრდება. აღნიშნული ძირითადად საარჩევნო წლის ბიუჯეტში სოციალური ტრანსფერების ზრდა უკავშირდება. კონკრეტულად, დეფიციტის მაჩვენებელი 2016 წელს გაიზარდა, რაც მომდევნო წლისთვის გაზრდილი მაჩვენებლითაა დაგეგმილი.