დღეს უძრავ ქონებაზე მოთხოვნის თითქმის ნახევარი სწორედ იპოთეკური სესხების მეშვეობით დგება. უკანასკნელ წლებში საპროცენტო განაკვეთების კლებამ და საფინანსო ბაზარზე სტაბილურობის ზრდამ განაპირობა ის, რომ დედაქალაქში ბინების ყიდვის 40% იპოთეკით ფინანსდება. შესაბამისად, საკრედიტო რესურსთან ხელმისაწვდომობა ამ ბაზრისთვის სასიცოცხლოდ აუცილებელია.

საინვესტიციო ბანკ Galt & Taggart-ის მიერ დღეს გამოქვეყნებულ ანგარიშში დედაქალაქის უძრავი ქონების ბაზარზე არსებული ვითარება არის განხილული. მათ შორის შეფასებულია, ისიც თუ პოტენციურად რამდენ დასაქმებულს შეუძლია იპოთეკური სესხის მეშვეობით ბინის ყიდვის დაფინანსება.

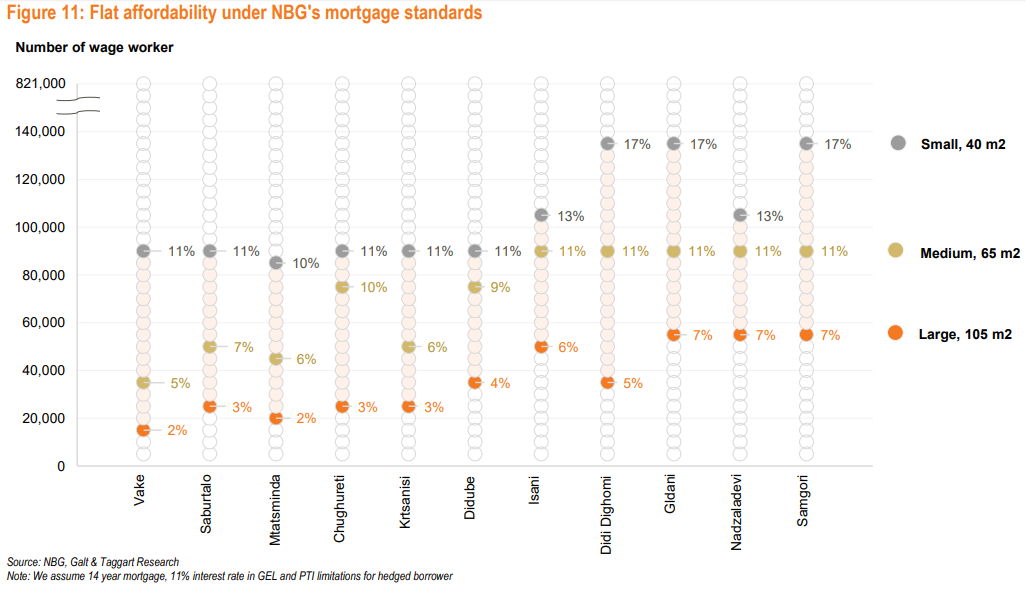

"იპოთეკურ სესხებთან მიმართებით გამკაცრებული რეგულაციები საქართველოს ეროვნულმა ბანკმა 2019 წელს დანერგა. მათ იპოთეკურ სესხებზე ხელმისაწვდომობის მაჩვენებელი შეამცირეს. შემოსავლების სამსახურის მონაცემებით, საქართველოში 2019 წლის ივნისის მდგომარეობით, 821,000 ადამიანი არის ფორმალურად (ხელშეკრულებით დასაქმებული). ამ მონაცემებზე დაყრდნობით ჩვენი შეფასებით, მხოლოდ 136,000 ადამიანის, ანუ დასაქმებულთა 17%-ის ანაზღაურება არის იმ ოდენობის, რაც მათ შესაძლებლობას აძლევს, იპოთეკური სესხის მეშვეობით, თბილისის გარეუბანში მცირე ზომის (40 კვადრატული მეტრის) ბინა შეიძინონ. მათგან მხოლოდ 88,000-ს შეუძლია მცირე ზომის (40 კვადრატული მეტრის) ზომის ბინა თბილისის ცენტრის მიმდებარედ შეიძინონ.

შესაბამისად, დასაქმებულთა მხოლოდ 2%-3% შეუძლია საკუთარი ანაზღაურების მეშვეობით აიღოს იპოთეკური სესხი, რათა თბილისის ცენტრში დიდი ზომის (105 კვადრატული მეტრი და მეტი) ბინა შეიძინონ.

აღნიშნული რიცხვები საკუთარ თავში არ მოიცავს თანამსესხებლის მონაწილეობას (პრაქტიკას, როდესაც ოჯახის/შინამეურნეობის წევრები ერთად მიმართავენ ბანკს იპოთეკური სესხის ასაღებად). თანამსესხებლობის გარემოების გათვალისწინებით, მათი რაოდენობა, ვისაც საკუთარი ხელფასით იპოთეკურ სესხზე მიუწვდება ხელი მნიშვნელოვნად იზრდება. ამასთანავე, საქართველოს ეროვნული ბანკის მიერ სასესხრო რეგულაციების გამარტივების შედეგად, დამატებით გაიზარდა მათი რაოდენობა, ვისაც იპოთეკური სესხის აღება შეუძლია. ამასთანავე, თავად დეველოპერებმაც დაიწყეს შიდა განვადებების სქემების შემუშავებაც", - ნათქვამია Galt & Taggart-ის კვლევაში.

Galt & Taggart-ის კვლევით, ცალკეული უბნების მიხედვით, დასაქმებულთა რაოდენობა, ვისაც დამოუკიდებლად, იპოთეკის მეშვეობით შეუძლია ბინების ყიდვა ასეთია:

ანგარიშის მიხედვით, ვაკეში იპოთეკური სესხის მეშვეობით 105 კვადრატულ მეტრზე დიდი ბინის შეძენა დასაქმებულთა მხოლოდ 2%-ს შეუძლია, საშუალო ზომის 65 კვადრატული მეტრის ფართობის ბინის შეძენა დასაქმებულთა 5%-ს შეუძლია, 40 კვადრატული მეტრის ფართობის ბინის ყიდვა კი დასაქმებულთა 11%-ს შეუძლია.

2019 წელს თბილისში ბინების გაყიდვები შემცირდა:

Galt & Taggart-ის ანგარიშის მიხედვით, 2019 წლის 9 თვეში თბილისში სულ 26,272 ბინა გაიყიდა, რომლის საერთო ფასმაც 2.9 მილიარდი ლარი შეადგინა. ანგარიშიდან ირკვევა, რომ 2019 წლის 9 თვეში თბილისში გაყიდული ბინების რაოდენობა შემცირებულია და ის 25,314-ს შეადგენს, რაც შეეხება ამ ბინების საერთო ფასს ის 3.2 მილიარდ ლარამდე არის გაზრდილი. (ლარებში გამოხატული ფასის ცვლილების ერთ-ერთი მიზეზი შესაძლოა ეროვნული ვალუტის გაუფასურება იყოს, რაც ბინის ლარში გამოხატულ ფასს ზრდის).

Galt & Taggart-ის მიხედვით, 2019 წლის მესამე კვარტლის მდგომარეობით, მთლიან გაყიდვებში ახალი ბინები 54%-იან წილს იკავებს, რაც 2018 წლის მესამე კვარტალში არსებულ 57%-თან შედარებით ნაკლებია.

რა ლიმიტებია განსაზღვრული საბანკო რეგულაციებით?

2019 წლის იანვრიდან ძალაში შევიდა ახალი საბანკო რეგულაციები და ბანკებს მოქალაქეთა შემოსავლების დეტალური ანალიზის გარეშე სესხის გაცემა შეეზღუდათ. ამასთანავე, განისაზღვრა საშემოსავლო ჯგუფები და თითოეულისთვის დაწესდა სესხის მომსახურების მაქსიმალური კოეფიციენტი. დადგინდა ერთიანი ჭერიც - იპოთეკური სესხის ხანგრძლივობა არ უნდა აჭარბებდეს 15 წელს. კიდევ ერთი ცვლილება უცხოურ ვალუტაში სესხების შეზღუდვაა. მოქალაქეებს და ბიზნესებს 200,000 ლარამდე სავალუტო სესხის აღება აეკრძალათ.

4 საშემოსავლო კატეგორია და მათთვის განსაზღვრული ლიმიტი ასეთია:

- თვეში 1000 ლარამდე შემოსავლის პირობებში, შეგეძლებათ აიღოთ სესხი, რომლის ყოველთვიური გადახდებიც არ აღემატება 35%-ს (მაქსიმალური შემოსავლის შემთხვევაში 350 ლარს);

- თვეში 1000-2000 ლარამდე, შეგეძლებათ აიღოთ სესხი, რომლის ყოველთვიური გადახდებიც არ აღემატება 45%-ს (მაქსიმალური შემოსავლის შემთხვევაში 900 ლარს);

- თვეში 2000-4000 ლარამდე, შეგეძლებათ აიღოთ სესხი, რომლის ყოველთვიური გადახდებიც არ აღემატება 55%- (მაქსიმალური შემოსავლის შემთხვევაში 2200 ლარს);

- თვეში 4000 ლარზე მეტი, შეგეძლებათ აიღოთ სესხი, რომლის ყოველთვიური გადახდებიც, თქვენი შემოსავლის 60%-ს არ აღემატება.

2019 წლის ნოემბერში პრემიერ-მინისტრმა გიორგი გახარიამ ფინანსთა სამინისტროს დაავალა გადაიხედოს სავალუტო სესხის 200,000-ლარიანი ლიმიტი და ის კვლავ 100,000 ლარით შეიცვალოს. მთავრობის მეთაურის მიერ გაცემული ამ დავალებიდან ერთი თვეა გასული, თუმცა ფინანსთა სამინისტროს აღნიშნული კანონპროექტი პარლამენტში ჯერ არ წარუდგენია.