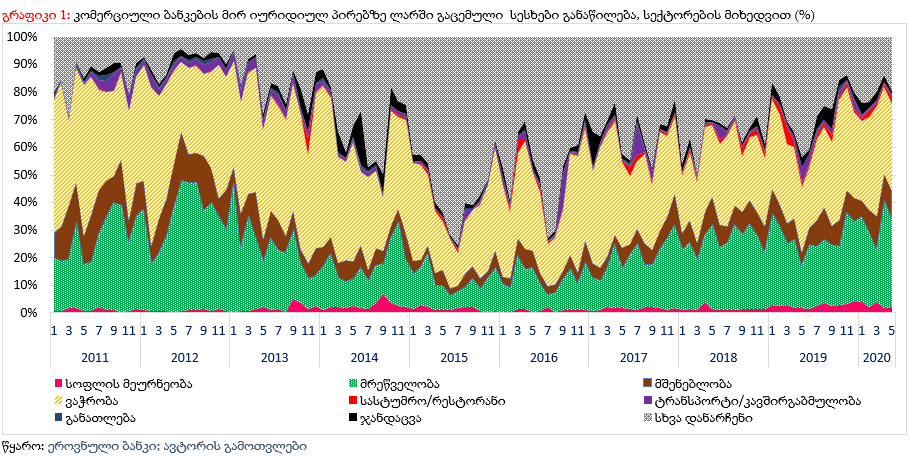

ეკონომიკური აქტივობის სახეების მიხედვით, ბანკების მიერ მიმდინარე წლის მანძილზე მთლიანი მოცულობის ½ -ზე მეტი მრეწველობის და ვაჭრობის სექტორებზე გაიცა, რომლებიც არამარტო ბოლო პერიოდში, არამედ წინა წლებშიც საფინანსო სექტორის ძირითადი მომხმარებლები იყვნენ და სწორედ, ბიზნეს სესხების სექტორულ განაწილებაში ყველაზე მაღალი წილი უჭირავთ. კერძოდ, ბოლო ათწლიან პერიოდში, სესხებში ვაჭრობის წილი საშუალოდ 33.7%, ხოლო მრეწველობის კი - საშუალოდ 21.7%. აღსანიშნავია, რომ ვაჭრობის წილი ბოლო ხუთწლიან პერიოდში ყველაზე მეტად, 6.8 პ.პ. -ითაა შემცირებული, ხოლო ამავე პერიოდში, ბანკების მიერ ეკონომიკის სხვა სექტორების დაკრედიტების წილი 9.1 პ.პ. -ით გაიზარდა. გარდა ვაჭრობისა, აღნიშნულ პერიოდში მშენებლობის (2.0 პ.პ.), მრეწველობის (1.1 პ.პ.) და განათლების (0.3 პ.პ.) დაკრედიტების წილი შემცირდა. მთლიან მოცულობაში განათლების წილი საშუალოდ 0.5%-ია, მაგრამ შეიძლება ითქვას, რომ აპრილ-მაისში საფინანსო სექტორის მიერ ამ მიმართულებით იურიდიულ პირებზე სესხი თითქმის არ გაცემულა. ზრდის ტენდენცია კი სასტუმრო და სარესტორნო მომსახურების სექტორშია, სადაც ბოლო ხუთწლიან პერიოდში ამ უკანასკნელის წილი 1.0 პ.პ.-ით, 1.4%-მდე გაიზარდა. ამავე პერიოდში სოფლის მეურნეობის დაკრედიტების წილიც 0.2 პ.პ. -ით გაიზარდა. მაისში კი, ლარში გაცემულ სესხების მოცულობაში სოფლის მეურნეობის წილმა 2.3% შეადგინა.

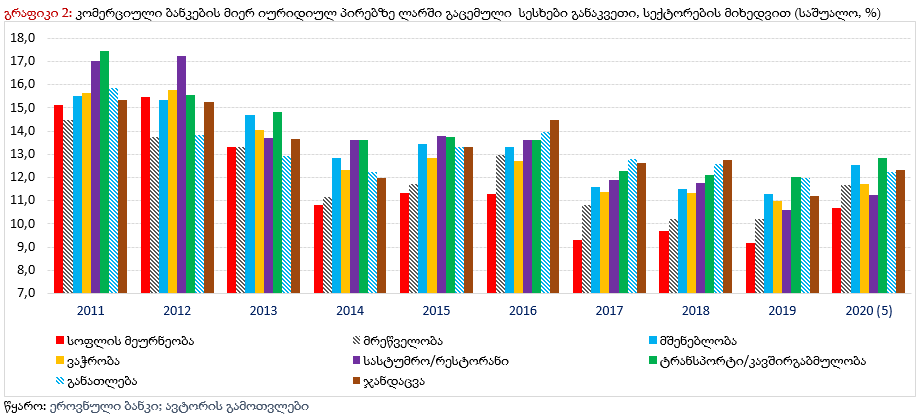

მაისის თვეში კომერციული ბანკების მიერ საწარმოებზე გაცემული სესხების საპროცენტო განაკვეთი 12.3%-ია, სადაც ყველაზე დაბალი, 10.5%-იანი განაკვეთი განათლების სექტორზე გაცემულ კრედიტებზეა, ხოლო ყველაზე მაღალი კი - 13.2%-იანი განაკვეთი ტრანსპორტისა და კავშირგაბმულობის მიმართულებით. ეს უკანასკნელი ეკონომიკის ის სექტორია, რომელსაც კომერციული ბანკები უფრო ძვირად აკრედიტებენ, ვიდრე სხვა დარგებს. კერძოდ, ათწლიან პერიოდში, სექტორზე გაცემული სესხების განაკვეთი საშუალოდ 13.9% იყო, რაც ბოლო ხუთი წლის მანძილზე 2.5 პ.პ. -ითაა შემცირებული. აღსანიშნავია, რომ არამხოლოდ ამ სექტორში, არამედ ბოლო ხუთწლიან პერიოდში, საწარმოებზე ეროვნულ ვალუტაში გაცემული სესხების განაკვეთი ყველა მიმართულებით შემცირდა. მათ შორის, ყველაზე მაღალი შემცირება სოფლის მეურნეობას უკავშირდება, სადაც კომერციული ბანკები ფირმებს 3.3 პ.პ.-ით უფრო იაფად აკრედიტებენ, ვიდრე ეს 2011-2015 წლებში იყო. მსგავსად სოფლის მეურნეობისა, სასტუმრო და სარესტორნო მომსახურების მიმართულებით სესხების განაკვეთიც 3.2 პ.პ. -ითაა შემცირებული. ბოლო ხუთი წილის მანძილზე, ამ მიმართულებით ლარში გაცემული სესხების ფასი საშუალოდ 11.9%-ია. აღნიშნულ პერიოდში, კომერციული ბანკების კრედიტი ყველაზე ნაკლებად განათლების სექტორის კომპანიებისთვის გაიაფდა. კერძოდ, განათლების სექტორის დაკრედიტების განაკვეთი მხოლოდ 0.9 პ.პ. -ითაა შემცირებული, რაც საშუალოდ 12.8%-იან ნიშნულ იკავებს.

თავის მხრივ, ეროვნულ ვალუტაში გაცემული სესხები უფრო მეტად მოკლევადიანია, ხოლო გრძელვადიანი კრედიტების შემთხვევაში კი - ასეთი სესხები უმეტესად უცხოურ ვალუტაშია. აღნიშნული ლარის მდგომარეობას და მისდამი დამოკიდებულებას ასახავს, რადგან გრძელვადიან პერიოდში სავალუტო რისკები უფრო მაღალია და შესაბამისად, ეკონომიკურ აგენტების მიერ ნდობა დაბალი.

როგორც ვნახეთ, კომერციული ბანკების მიერ ლარში ფირმების დაკრედიტების ნაწილში გამოკვეთილად მაღალი წილი ვაჭრობისა და მრეწველობის სექტორებს უკავია. მიმდინარე წელს ამ მიმართულებებზე გაცემული სესხების განაკვეთმა კი საშუალოდ 11.7% შეადგინა. აღნიშნულ ფასად, საწარმოებზე 1 490.4 მლნ ლარის მოცულობის სესხი გაიცა, რაც წინა წლის ანალოგიურ პერიოდთან შედარებით 15.3%-ით ნაკლებია. თავის მხრივ, ვაჭრობა და მრეწველობა ეკონომიკის ¼ -ია, რომელთა ზრდის დინამიკა სხვა სექტორებთან შედარებით დაბალია. კერძოდ, ვაჭრობის ნაწილში რეალური ზრდის ტემპი საშუალოდ 2.4%-ია, ხოლო მრეწველობის სექტორში კი - საშუალოდ 4.4%. თუმცა, ვაჭრობის სფეროში ზრდის ტემპი ბოლო წლებში შედარებით გაუმჯობესებულია. მეორე მხრივ, საფინანსო სექტორის დაკრედიტების დაბალი ნიშნული განათლების, სოფლის მეურნეობის და სასტუმრო და სარესტორნო მომსახურების სექტორებშია, რომელთა ჯამური წილი მთლიან ეკონომიკის 16.5%-ია და ბანკების მიერ ლარში გაცემულ სესხების მოცულობაში 3.0%-იან წილს იკავებენ. მიუხედავად იმისა, რომ მათგან 1.7%-იანი წილის მქონე სოფლის მეურნეობის ნაწილში სესხები უფრო იაფია, ვიდრე სხვა სექტორები, საბანკო სექტორის მიერ დაკრედიტება შედარებით მცირეა. ამდენად, საფინანსო სექტორის მიერ ეროვნულ ვალუტაში ფორმების დაკრედიტება უფრო მეტად მოკლევადიან სესხების სახით ხდება, სადაც ძირითადი მსესხებელი ვაჭრობის და მრეწველობის დარგია, რომელთა წილი მთლიან ეკონომიკაში უფრო ბევრად უფრო ნაკლებია, ვიდრე საფინანსო სექტორი მიერ მათზე გასესხებული ფინანსური რესურსები. ამ ტიპის ტენდენცია კი ბოლო ათწლეულში თითქმის უცვლელია.