მიმდინარე წლის პირველ ნახევარში, მათგან ყველაზე მეტით სწორედ საქართველოს ეკონომიკა შემცირდა. საქართველოში კრიზისი, ჯერჯერობით, ეკონომიკის შემცირების 5.7%-იანი ნიშნულით აისახა. ამავე პერიოდში 1.0 პ.პ. -ით ნაკლებია სომხეთის ეკონომიკის შემცირება, სადაც 2020 წლის I ნახევარში ეკონომიკის მთლიანი გამოშვება 6.5%-ითაა შემცირებული. კერძოდ, კლება ორივე - ინდუსტრიის და სოფლის მეურნეობის დარგებში იყო. მათ შორის, კავკასიის ქვეყნებიდან ყველაზე მეტად მშენებლობის გამოშვება სომხეთში, წინა წლის ანალოგიურ პერიოდთან შედარებით, 23.4%-ით შემცირდა. საქართველოში სამშენებლო სექტორის გამოშვების კლება 9.3%-იან ნიშნულზეა, ხოლო სოფლის მეურნეობის კი 28.5%-ია, თუმცა, ამ უკანასკნელის წილი ამ ქვეყნების ეკონომიკებში მცირეა.

2020 წლის I ნახევარში თურქეთის ეკონომიკა 3.1%-ით შემცირდა. ნაკლები, თუმცა, ეკონომიკის კლება წინა წელსაც იყო. გასულ წლის პირველ ნახევარში თურქეთის ეკონომიკის 2.7%-იანი კლება დაფიქსირდა. თურქეთი ერთ-ერთი მათგანია, რომლის ეკონომიკაზე თვალსაჩინო უარყოფითი გავლენა ტურიზმის სექტორის, ფაქტობრივად, გაჩერებამ იქონია. საერთო ჯამში, ამ უკანასკნელის ეკონომიკაში ტურიზმს 11.2%-იანი კონტრიბუცია გააჩნია, რაც საქართველოს შემთხვევაში 26.4%-ს აღწევს. სხვებთან შედარებით უკეთესი მდგომარეობაა აზერბაიჯანში, სადაც ამავე პერიოდში კლება მხოლოდ 2.7%-ს შეადგენს. ეკონომიკის კლება როგორც ნავთობინდუსტრიას, ისევ სხვა დარგებსაც უკავშირდება. მიმდინარე წლის I ნახევარში აზერბაიჯანის მთლიანი გამოშვება 9.2%-ით შემცირდა, სადაც ინდუსტრიული სექტორის გამოშვების კლება 2.7%-ია, ხოლო აგრარულ ნაწილში კი 2.0%-იანი ზრდაა. მსგავსად სხვა ქვეყნებისა, კრიზისის პირობებში თვალსაჩინო ზიანი მშენებლობის სექტორსაც მიადგა, რომლის გამოშვება წინა წლის I ნახევართან შედარებით 9.1%-ით ნაკლებია.

საგარეო ვაჭრობის კუთხით, ეკონომიკური კრიზისი მიმდინარე წლის I ნახევარში აზერბაიჯანის ვაჭრობის ბრუნვის 19.0%-იანი შემცირებაში აისახა. ეს კი ნავთობპროდუქტების ექსპორტის კლებითაა განპირობებული. ამ ქვეყნის საექსპორტო საქონლის 80.0% მეტი სწორედ ნავთობია. მეორე ნავთობექსპორტიორი ქვეყნის - რუსეთის საგარეო ვაჭრობის ბრუნვა კი 17.0%-ითაა შემცირებული, სადაც წინა წლის I ნახევართან შედარებით ექსპორტის 12.8%-ით ნაკლებია. საქართველოს საგარეო ვაჭრობის ბრუნვა კი 2019 წლის I ნახევართან შედარებით 17.8%-ით შემცირდა. ვაჭრობის ბრუნვის შემცირება უფრო მეტად იმპორტის 18.5%-იან კლებას უკავშირდება. იმპორტის შემცირება კი, ძირითადად მსუბუქი ავტომობილებისა და ნავთობპროდუქტების შემცირებულ შემოტანითაა განპირობებული. მათგან, ავტომობილების იმპორტი ექსპორტზეც აისახა, რადგან მისი ძირითადი ნაწილი აზერბაიჯანსა და სომხეთში რე-ექსპორტირდება. მაგალითად, II კვარტალში, წინა ანალოგიურ პერიოდთან შედარებით, სომხეთსა და აზერბაიჯანში მსუბუქი ავტომობილების რე-ექსპორტი 69.6%-ით შემცირდა. თავის მხრივ, მიმდინარე წლის იანვარ-ივნისში, სომხეთის იმპორტი 12.9%-ით, ხოლო ექსპორტი 6.5% -ით ნაკლებია, რამაც წინა წლის ანალოგიურ პერიოდთან შედარებით საგარეო ვაჭრობის ბრუნვის 10.7%-იანი კლება გამოიწვია.

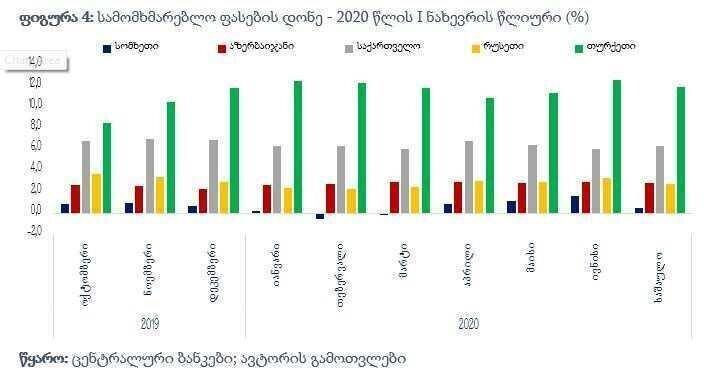

სამომხმარებლო ფასების დონის ცვლილება ერთ-ერთი მნიშვნელოვანი მაკროეკონომიკური პარამეტრია, რადგან ნომინალური შემოსავლების შემცირების და ფასების ზრდის ფონზე მისი ნეგატიური შედეგები განსაკუთრებით მწვავეა. აღსანიშნავია, რომ მიმდინარე წლის მეორე კვარტლიდან, როგორც განვითარებულ, ასევე, განვითარებად ეკონომიკებში სამომხმარებლო ფასების დონის ზრდის ტემპის შენელება დაიწყო, რაც მოთხოვნის შემცირებამ და ნავთობზე ფასების მკვეთრმა ვარდნამ განაპირობა. მიუხედავად გლობალურად ფასების კლებისა, თურქეთი და საქართველოს შემთხვევაში ინფლაცია მაღალ ნიშნულს იკავებს. კერძოდ, მიმდინარე წლის პირველ ნახევარში საშუალო წლიურმა ინფლაციამ თურქეთში 11.9%, ხოლო საქართველოში კი 6.4% შეადგინა. კერძოდ, ზრდის მაჩვენებელში არსებითი წვლილი სურსათზე ფასების მატებას გააჩნია. მაღალ ინფლაციას კი, ორივე ქვეყნის შემთხვევაში, წინ შერბილებული მონეტარული პოლიტიკა უძღვის, რაც ამ ეტაპზეც გრძელდება.

განსხვავებით ამ ორი ქვეყნისა, სომხეთში მიმდინარე წლის I ნახევარში სამომხმარებლო ფასების დონე ფაქტობრივად არ გაზრდილა, რადგან საშუალო წლიურ ინფლაცია 0.6%-ს შეადგენს. რუსეთსა და აზერბაიჯანში კი ფასების დონის ზრდა შედარებით მაღალია. კერძოდ, საშუალო წლიური ინფლაცია რუსეთში 2.8%-ია, ხოლო აზერბაიჯანში კი - 2.9%. წლის ბოლოსთვის კი ორივე ქვეყანაში 3.0%-იან მაჩვენებლითაა ნავარაუდევი.

მიუხედავად იმისა, რომ 2020 წელი პოზიტიური მოლოდინებით და ზომიერ ეკონომიკური ზრდით დაიწყო, მარტში დაწყებული მოვლენათა განვითარება წლის პირველი ნახევარში ამ ქვეყნების ეკონომიკების საშუალოდ 4.0%-იან კლებით აისახა. მათგან ყველაზე მეტით საქართველოს ეკონომიკა დაზარალდა, ხოლო ყველაზე ნაკლებით კი აზერბაიჯანის. ეს პროცესი კი გრძელდება, შესაბამისად, წლის მეორე ნახევარში მდგომარეობის გაუმჯობესება ნაკლებად მოსალოდნელია. ამის მიზეზი კი გლობალურად, კვლავ მაღალი განუსაზღვრელობა და რიგი შეზღუდვების არსებობაა. სწორედ ამ ფონზე, საერთაშორისო ორგანიზაციების მიერ ბოლო პროგნოზები ივლისშია გაკეთებული. კერძოდ, რუსეთის შემთხვევაში ეკონომიკის 6.0%-იანი კლებაა ნავარაუდევი, მაგრამ ნავთობის ბაზარზე არსებული მდგომარეობიდან გამომდინარე შეიძლება წლის ბოლოს ეს მაჩვენებელი მეტი იყოს. იგივე შეიძლება ითქვას საქართველოს შემთხვევაშიც. ივლისის პროგნოზით ეკონომიკის 4.8%-იანი შემცირებაა ნავარაუდევი, მაგრამ წლის ბოლოსთვის რეცესიის გაცილებით მაღალი ნიშნულია მოსალოდნელი, ვინაიდან საერთაშორისო ტურიზმიდან ადგილობრივი მოთხოვნა ფაქტობრივად არ არსებობს (საზღვრების ჩაკეტვის გამო). ეკონომიკაზე ტურიზმის გავლენა კი დიდია, რასაცა თურქეთის შემთხვევაშიც მნიშვნელოვანი წვლილი მიუძღვის.

ზოგადად რეგიონში ივლის-აგვისტოში ეპიდსიტუაციის გაუარესების შემდეგ, კავკასიის ქვეყნებში მოლოდინი გაუარესდა. მაგალითად, აზერბაიჯანს შეზღუდვების მოხსნის შემდეგ, მისი ხელახალი დაწესება მოუწია. ასეთი გარემო კი, წლის პირველ ნახევარში არსებული ეკონომიკურ მდგომარეობასთან შედარებით, მეორე ნახევრისთვის მდგომარეობის გაუმჯობესების ალბათობას ამცირებს. ამის საპასუხოდ კი მთავრობები ექსპანსიური ფისკალური და მონეტარული პოლიტიკის გატარებას აგრძელებენ.