აღნიშნული ცვლილება ეხება „ტრანსფერ ფრაისინგთან“ დაკავშირებით საქართველოს საწარმოების მიერ წინასწარი გადაწყვეტილების გამოცემის (უფრო ზუსტი ტერმინით, ცალმხრივი წინასწარი შეთანხმების გაფორმების) პროცედურებს, რასაც მოცემულ სტატიაში, შეძლებისდაგვარად, მოკლედ განვიხილავ.

დავიწყოთ თავიდან, რა არის „ტრანსფერ ფრაისინგი“ (Transfer Pricing)?

„ტრანსფერ ფრაისინგი“ (საერთაშორისო კონტროლირებული ოპერაციების შეფასება) რეგულირდება საგადასახადო კოდექსის 126-129 პრიმა 1 მუხლებით და ფინანსთა მინისტრის #423 ბრძანებით.

„ტრანსფერ ფრაისინგის“ პრინციპის თანახმად, ურთიერთდამოკიდებულ პირებს შორის, ასევე, საქართველოს რეზიდენტ პირებსა და ოფშორულ ზონაში რეგისტრირებულ პირებს შორის ბიზნეს ტრანზაქციების (მაგალითად, საქონლის მიწოდება, მომსახურების გაწევა, სესხის გაცემა) განხორციელება საბაზრო პრინციპების შესაბამისად უნდა მოხდეს. სხვა სიტყვებით, ასეთი ტრანზაქციების განხორციელებისას მიწოდებული საქონელი/მომსახურება საგადასახადო მიზნებისთვის საბაზრო ფასით უნდა შეფასდეს.

ზემოთ აღნიშნულ ოპერაციებს, რომლებზეც ვრცელდება „ტრანსფერ ფრაისინგის“ პრინციპები კონტროლირებული ოპერაციები ეწოდება.

აღსანიშნია, რომ „ტრანსფერ ფრაისინგის“ პრინციპები მხოლოდ იმ შემთხვევაში მოქმდებს, თუ ოპერაციის ერთ-ერთი მხარე არის არის საქართველოს რეზიდენტი, მეორე კი-არარეზიდნეტი (ქვეყნის შიდა ოპერაციებზე არ ვრცელდება).

ასევე, „ტრანსფერ ფრაისინგი“ არ გულისხმობს საბაზრო ფასის დადგენას მხოლოდ ფასის ფასთან შედარების გზით, არამედ ძალიან ხშირ შემთხვევაში ხორციელდება ფასის ნაცვლად მომგებიანობის შედარება და ამ გზით საბაზრო ფასის დადგენა, ანუ, საგადასახადო ორგანო შესამოწმებელი კომპანიის მოგების მარჟას ადარებს სპეციალურ მონაცემთა ბაზებში (მაგალითად, მონაცემთა ბაზა AMADEUS) არჩეული შედარებადი კომპანიების მოგების იმავე მაჩვენებლებთან.

მაგალითი 1

ესპანურმა დედა კომპანიამ ქართულ შვილობილ კომანია X-ს მიაწოდა გარკვეული რაოდნეობის ავეჯი საქართველოს ბაზარზე გადასაყიდად. დედა კომპანიისგან შეძენილი ავეჯის გადაყიდვით ქართულმა კომპანიამ 2021 წელი დაასრულა 3%-იანი წმინდა საოპერაციო მოგებით.

მაგალითის შეფასება

ასეთ შემთხვევაში, საგადასახადო ორგანო, როგორც წესი, ესპანური დედა კომპანიისგან X-ის მიერ შეძენილი ავეჯის ფასების შედარებას სხვა იდენტური ავეჯის ფასებთან არ მოახდენს, რადგან ასეთი საჯარო ინფორმაცია, როგორც წესი, არ არის ხელმისაწვდომი. არამედ, დიდი ალბათობით საგადასახადო ორგანო მონაცემთა ბაზაში „AMADEUS“ მოძებნის სხვა მსგავს ქვეყნებში (მაგალითად, აღმოსავლეთ ევროპის ქვეყნები) ოპერირებად მსგავს ავეჯის გადამყიდველ კომპანიებს და კომპანია X-ის წმინდა საოპერაციო მარჟას შეუდარებს ასეთი მოძიებული კომპანიების მოგების იგივე მაჩვენებელს.

თუ ყველა მოძიებული და შერჩეული შესადარებელი კომპანიის მარჟა მეტია, ვიდრე 3%, საგადასახად მიზებისთვის დაკორექტირდება კომპანია X-ის მომგებიანობაც და გაუტოლდება შესადარებელი კომპანიების მაჩვენებლების მედიანას-შუა წერტილს. სხვაობა ჩაითვლება განაწილებულ მოგებად და დაიბეგრება შესაბამისად.

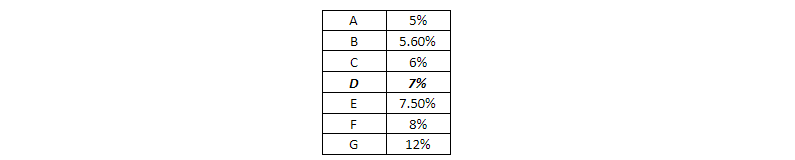

მაგალითად, დავუშვათ, რომ მონაცემთა ბაზა AMADEUS-ში კომპანიების ძიების და მრავალსაფეხურიანი ანალიზის შედეგად საბოლოოდ მოიძებნა შემდეგი შესადარებელი ავეჯის გადამყიდველი კომპანიები: A, B, C, D, E, F, G, შემდეგი მოგების მაჩვენებლებით:

იქიდან გამომდინარე, რომ 3% ვერ მოექცა მოცემულ დიაპაზონში, ჩაითვლება, რომ კომპანია X-მა დედა კომპანიისგან ავეჯი საბაზროზე მაღალ ფასად შეიძინა, ავეჯის საბაზრო ფასად შეძენის შემთხვევაში კი X-ის წმინდა საოპერაციო მოგება იქნებოდა 7% (ნაცვლად 3%-ისა). საგადასახადო მიზნებისთვის დაკორექტირდება კომპანის X-ის მოგება და მიღებული სხვაობა დაკვალიფიცირდება მოგების განაწილებად და დაიბეგრება შესაბამისად.

როგორც ხედავთ, საგადასახადო ორგანოს საკმაოდ მარტივად შეუძლია აღნიშნულ საკითხებზე რეაგირება, თუ კომპანიის ფასები/მომგებიანობა არ შეესაბამება საბაზრო პრინციპებს, ან თუ კომპანია ვერ დაამტკიცებს საბაზრო პრინციპებთან ამგვარ შესაბამისობას.

საწარმოების მიერ საბაზრო პრინციპებთან/ფასებთან შესაბამისობის დემონსტრირება უნდა მოხდეს „ტრანსფერ ფრაისინგის“ დოკუმენტაციის მეშვეობით, რომლის მომზადების ვალდებულებას საგადასახადო კანონმდებლობა აწესებს. ასეთი დოკუმენტაციის საგადასახდოს მხრიდან მოთხოვნიდან 30 დღეში არ წარდგენის შემთხვევაში, მტკიცების ტვირთი გადადის საწარმოზე, რამაც შესაძლოა ბიზნესისთვის ჯარიმის დაკისრებაზე მეტად ნეგატიური შედეგები გამოიწვიოს.

გაითვალისწინეთ, რომ „ტრანსფერ ფრაისინგის“ პრინციპების დაცვა და ამის დემონსტრირებისთვის შესაბამისი დოკუმენტაციის მომზადება მნიშვნელოვანია არა მხოლოდ საგადასახადო მიზნებისთვის, არამედ საწარმოს ფინანსური ანგარიშგების მომზადების და გამოქვეყნების მიზნებისთვისაც.

„ტრანსფერ ფრაისინგზე“ მეტი ინფომრაციის მისაღებად გირჩევთ, რომ გაეცნოთ ჩემს წინა, უფრო ვრცელ სტატიას.

რაც შეეხება მოცემული სტატიის მთავარ თემას, რა არის (ცალმხირვი) წინასწარი შეთანხება?

წინასწარი შეთანხმება (Advance Payment Agreement-APA) რეგულირდება საგადასახადო კოდექსის 129-ე პრიმა 1 მუხლით და იგივენაირად კანონის ძალის მქონდე დოკუმენტია, როგორც კოდექსის 47-ე მუხლით განსაზღვრული წინასწარი გადაწყვეტილება: თუ საქართველოს საწარმო წინასწარ შეთანხმებას გააფორმებს შემოსავლების სამსახურთან და „თუ პირი მოქმედებს წინასწარი შეთანხმების შესაბამისად, დაუშვებელია მაკონტროლებელი ორგანოს მიერ წინასწარი შეთანხმების საწინააღმდეგო გადაწყვეტილების მიღება და გადასახადის ან/და სანქციის დარიცხვა“ (მუხლი 129 პრიმა 1, ნაწილი 3).

სხვა სიტყვებით, თუ კომპანიას უნდა რომ დარწმუნებული იყოს „ტრანსფერ ფრაისინგის“ პრინციპებთან შესაბამისობაში და ქონდეს გარკვეული გარანტია, რომ საგადასახადო მას ამ თემაზე არ მოედავება. ასეთ კომანიას (ახლო მომავალში) შეეძლება წინასწარი შეთანხმების მოთხოვნით მიმართოს შემოსავლების სამსახურს.

თუმცა, თქვენ რომ დღეს მოინდომოთ ან წარსულში მოგენდომებინათ, სსკ-ის 47-ე მუხლის შესაბამისად წინასწარი გადაწყვეტილების მოთხოვნა „ტრანსფერ ფრაისინგის“თემატიკასთან დაკავშრებით, თქვენ შემოსავლების სამსახურისგან აუცილებლად მიიღებთ/მიიღებდით უარს ასეთი გადაწყვეტილების გამოცემაზე, რადგან „ტრანსფერ ფრაისინგის“ თემაზე წინასწარი შეთანმხების გამოცემა ცალკე საკანონმდებლო ნორმით რეგულირდება (129 მუხლის პრიმა 1 ნაცვლად 47-ე მუხლისა) და მასზე „ჩვეულებრივი“ წინასწარი გადაწყვეტილება არ გამოიცემა.

„ცალმხრივი“ ნიშნავს, რომ ეს დოკუმენტი კანონის ძალის მქონეა მხოლოს საქართველოში და მეორე ქვეყნის საგადასახადო ორგანო (ზემო მაგალითში ესპანეთი) არ არის ვალდებული, რომ ის გაითვალისწინოს. საპირისპიროდ, ორმხირვი წინასწარი შეთანხმების გამოცემაში მონაწილეობას მიიღებდა ესპანეთის საგადასახო ორგანოც და ეს დოკუმენტი კანონის ძალის მქონე იქნებოდა ორივე ქვეყანაში (ჩვენთან ჯერ მხოლოდ ცალმხირივი წინასწარ შეთანხმებაზეა დეტალური პროცედურები გაწერილი).

როგორ მოხდება წინასწარი შეთანხმების აქტის გაფორმება

ვიყენებ სიტყვა „მოხდება“-ს რადგან ჯერ კიდევ არ არის წინასწარი შეთანხმების გაფორმება შესაძლებელი (ძალიან მალე იქნება, სავარაუდოდ, ამაზე უფრო ვრცლად ქვემოთ).

კომპანიამ რომელსაც სჭირდება გარანტია, რომ საგადასახდო ორგანო „ტრანსფერ ფრაისინგის“ მიმართულებით მასზე დამატებითი გადასახადების დარიცხას არ მოახდენს, შეეძლება მიმართოს საგადასახო ორგანოს ცალმხრივი წინასწარი შეთანხმების გაფორმებისთვის.

წინასწარი შეთანხმების მოთხოვნის გაგზავნამდე შესაძლებელი იქნება, რომ ქართულმა საწარმომ ოფიციალურად მოითხოვოს შემოსავლების სამსახურის წარმომადგენლებთან (კერძოდ, ჩემს ყოფილ კოლეგებთან, „ტრანსფერ ფრაისინგის“ სამმართველოს აუდიტორებთან) წინასწარი შეხვედრა, სადაც ქეისის წინასწარი განხილვა მოხდება და ამ განხილვის შემდეგ შემოსავლების სამსახური გადაწყვეტს მიიღოს თუ არა აპლიკაცია წინასწარ შეთანხმებაზე, ხოლო საწარმოს შეუძლია გადაწყვიტოს, გააგზავნოს თუ არა ასეთი აპლიკაცია.

წინასწარი შეთანხმების აპლიკაციის გაგზავნამდე, საწარმოს უკვე უნდა ქონდეს ფასწარმოქმნის პრინციპები ჩამოყალიბებული, „ტრანსფერ ფრაისინგის“ დოკუმენტაცია მომზადებული და ეს დოკუმენტაცია განსაზღვრული ფორმით უნდა წარადგინოს შემოსავლების სამსახურში.

სხვა სიტყვებით, ქეისის წინასწარი ანალიზი, „ტარნსფერ ფრაისინგის“ დასკვნის დაწერა აუცლებელია, რაშიც ალბათ შესაბამისი დარგის სპეციალისტი უნდა დაგეხმაროთ და ამავე (ან სხვა) ტრანსფერ ფრაისინგის სპეციალისტმა უნდა დაიცვას თქვენი კომპანიის პოზიციები წინაწარი შეთხმების შემუშავების პროცესში გამართულ ონლაინ ან/და პირად შეხვედრებზე (რადგან საკითხი სპეციფიურ ცოდნას მოითხოვს).

შემოსავლების სამსახური გააანლიზებს აღნიშნულ დოკუმენტს, თქვენი „ტრანსფერ ფრაისინგის“ კონსულტანტთან ერთად და გამოსცემს შემდეგი შინაარსის წინასწარი შეთახმების აქტს (იმ შემთხვევაში, თუ შეთანხმების გაფორმებაზე თანხმობაა მათი მხირად), სადაც:

-

დაეთანხმება განაცხადში (ტრანსფერ ფრაისინგის დოკუმენტაციაში) დაფიქსირებულ მიდგომებს/პრინციპებს, ან;

-

არ მიიღებს განაცხადში (ტრანსფერ ფრაისინგის დოკუმენტაციაში) დაფიქსირებულ მიდგომებს/პრინციპებს, ან;

-

შეცვლის (მოდიფიცირებას მოახდენს) განაცხადში (ტრანსფერ ფრაისინგის დოკუმენტაციაში) დაფიქსირებულ მიდგომებს და გამოსცემს მოდიფიცირებულ წინასწარი შეთანხმების აქტს.

მაგალითი 1-ში აღწერილმა კომაპნია X-მა გადაწყვიტა რომ მომავალ პერიოდებზე (2022 წლის პერიოდზე და შემდგომ) მოიპოვოს წინასწარი შეთანხმება, რათა გარანტია ქონდეს, რომ „ტრანსფერ ფრაისინგის“ თემაზე საგადასახდო ორგანო განმეორებით გადასახადებს და სანქციებს აღარ დააკისრებს.

ამისთვის კომპანია X მიმართავს რომელიმე საკომნულტაციო ფირმას (ან თავისი ძალებით), რომელიც „ტრანსფერ ფრაისინგის“ მიმართულებაში სპეციალიზებულია და სთხოვს, მისთვის შეიმუშავოს და მოამზადოს ტრანსფერ ფრაისინგის დოკუმეტაცია, სადაც გაწერილი იქნება: შესაბამისი მეთოდები, ტრანზაქციის მხარეების ფუნქციონალური ანალიზი, რისკების ანალიზი, შესამოწმებელი მხარის შერჩევა, და ა.შ. მოკლედ, ყველაფერი, რასაც კანონი ითვალისწინებს.

როცა საკონსულტაციო კომპანია (ან თავად საწარმო) მოამზადებს შესაბამის დოკუმენტაციას, კომპანია X საკონსულტაციო ფირმის წარმომადგენლის დახმარებით ავსებს შესაბამის სააპლიკაციო ფორმებს, წინასწარ გადაწყვეტილებაზე განაცხადის გაკეთებისთვის.

თუ შემოსავლების სამსახური აღნიშნულ განაცხადს მიიღებს, მოხდება „ტრანსფერ ფრაისინგის“ დოკუმენტის მრავალჯერადი განხივლა (მათ შორის განაცხადის წინარე შეხვედრისას) და თუ თქვენი კონსულტანტი (ან თქვენ) შეძლებს, დაასაბუთოს, და შემოსავლების სამსახური დაარწმუნოს არჩეული პრინციპების კანონთან შესაბამისობაში და სისწორეში, შემოსავლების სამსახური გამოსცემს და მხარეები ხელს მოაწერენ წინასარი შეთანხმების აქტს, სადაც საწარმოს მიერ არჩეული პრინციპები უცვლელად იქნება წარმოდგენილი. სხვა შემთხვევაში მოხდება საწარმოს (მისი კონსულტანტის) მიერ არჩეული მიდგომების უარყოფა ან მოდიფიცირება.

მომავალი პერიოდების განმავლობაში რომელზეც წინასწრი შეთანხება მოქმედებს (პერიოდი უნდა იყოს არაუმეტეს 3 წლისა) თუ საწარმო გამოიყენებს წინაწარ შეთანხმებაში მიღებულ პრინციპებს და შეასრულებს მითითებებს, საგადასახადო ორგანოს ამ პერიოდის მანძილზე „ტრანსფერ ფრაისინგის“ თემებზე რაიმე დარიცხვის განხორციელების უფლება/საკანონმდებლო საფუძველი არ ექნება.

მომდევნო პერიოდებში კომპანია X-მა (კანონით განსაზრვრული ფორმით) „შესაბამისობის ანგარიში“ უნდა გააგზავნოს შემოსავლების სამსახურში სადაც დემონსტრირებას მოახდენს რომ ის მართლაც ითვალისწინებს წინასწარი შენთანხმებით დადგენილ „ტრანსფერ ფრაისინგის“ პრინციპებს.

არსანიშნავნია, რომ საგადასახადო ორგანოს წინასწარი შეთანხმებით მოცულ 3 წელში „ტრანსფერ ფრაისინგის“ კუთხით შემოწმების უფლება აქვს, თუმცა მხოლოდ წინასწარი შეთანხმების პრინციპებთან შესაბამისობის კუთხით.

რა ცვლილებები განხორციელდა #45 ბრძანებით

მიმდინარე წლის 2 მარტს გამოცემული #45 ბრძანებით რამდენიმე ცვლილება განხორციელდა წინასწარ შეთანხმებასთან დაკავშრებულ პროცედურებში, მათ შორის კი ყველაზე მნიშვნელოვანი ცვლილებებია:

1. წინა რედაქციის მიხედვით, წინასწარი შეთანხმების მოთხოვნის უფლება ჰქონდა მხოლოდ ისეთ საწარმოს, რომლის მოსალოდნელი კონტროლირებული ტრანზაქციების მთლიანი ღირებულება მინიმუმ 50 მილიონი ლარი იქნებოდა. ეს კრიტერიუმი ამოღებულ იქნა და ახლა უკვე ისეთ კომპანიებსაც შეეძლებათ წინასწარი შეთანხმების მოპოვება, რომელთა სავარაუდო კონტროლირებული ტრანზაქციის ღირებულება 50 000 000 ლარზე ნაკლებია.

2. კანონის წინა რედაქციაში წინასწარი შეთანხმების განაცხადისთვის წარსადგენი სააპლიკაციო ფორმები დანართების სახით არ იყო თანდართული, არ არსებობდა. ცვლილების შედეგად კი კანონს დაემატა შემდეგი სახის დანართები:

• მოთხოვნა ცალმხრივი წინასწარი შეთანხმების განაცხადის წარდგენის წინა შეხვედრის თაობაზე;

• განაცხადი ცალმხრივი წინასწარი შეთანხმების გაფორმების მოთხოვნის თაობაზე;

• ოპერაციების შეფასების ცალმხრივი წინასწარი შეთანხმების ფორმა;

• ცალმხრივი წინასწარი შეთანხმების შესაბამისობის წლიური ანგარიში.

3. სხვა რამდენიმე გასათვალისინებელი პროცედურული ცვლილება, რომელთა განხილვა აღნიშნულ სტატიაში დიდ სივრცეს მოითხოვს, ამიტომ, ვფიქრობ, ინდივიდუალური კონსულტაციის ფარგლებში სჯობს მათი გაანალიზება.

უნდა აღინიშნოს ისიც, რომ ამ ეტაპზე წინასწარი შეთანხმების გაფორმება ჯერ კიდევ არ არის შესაძლებელი, რადგან ჯერ არ არსებობს შესაბამისი დოკუმენტი (მთავრობის დადგენილება) წინასწარი შეთანხმების ფასებთან დაკავშირებით, რომელიც სავარაუდოდ უახლოეს მომსავალში გამოიცემა.

შეჯამება

„ტრანსფერ ფრაისინგი“ ერთ-ერთი ყველაზე სუბიექტური საგადასახადო საკითხია და დარგის სპეციალურ ცოდნას და მაღალ კვალიფიკაციას მოითხოვს. სუბიექტურობიდან გამომდნარე, არსებობს შესაძლებლობა, რომ შემოსავალების სამსახურს კომპანიისგან განსხვაბული პოზიცია ექნება „ტრანსფერ ფრაისინგის“ პრინციპებთან დაკავშირებით. ამიტომ წინასწარი შეთანხება კარგი შესაძლებლობაა მეტი გარანტიების მოსაპოვებლად, რომ მომავალში ამ თემაზე შემოსავლების სამსახურის მხრიდან დამატებით გადასახადების და სანქციების დარიცხვა არ მოხდება.

მიმდინარე წლის 2 მარტს გამოცემული ბრძანებით მნიშვნელოვანი (ბოლოს წინა) ნაბიჯი გადაიდგა წინასწარი შეთანხმების პროცედურების საქართველოს პრაქტიკაში ასამოქმედებლად. გაიწერა ყველა დეტალი და დაემატა შესაბამისი დანართებიც. დარჩენილია მხოლოდ შესაბამისი დოკუმენტით ფასის დადგენა, ამის შემდგომ წინაწარი შეთანხების მოთხოვნაზე განაცხადის გაგზავნა შესალებელი გახდება.

ავტორის შესახებ: გელა ბარშოვი არის საგადასახადო კონსულტანტი და საკონსულტაციო/საბუღალტრო კომპანია „თიფი სოლუშენის“ მმართველი პარტნიორი. გელა სპეციალიზებულია როგორც ქართული, ასევე საერთაშორისო საგადასახადო სამართლის მიმართულებაში (ტრანსფერ ფრაისინგი, ორმაგი დაბეგვრის ხელშეკრულებები). ელ.ფოსტა: gela.barshovi@tpsolution.ge