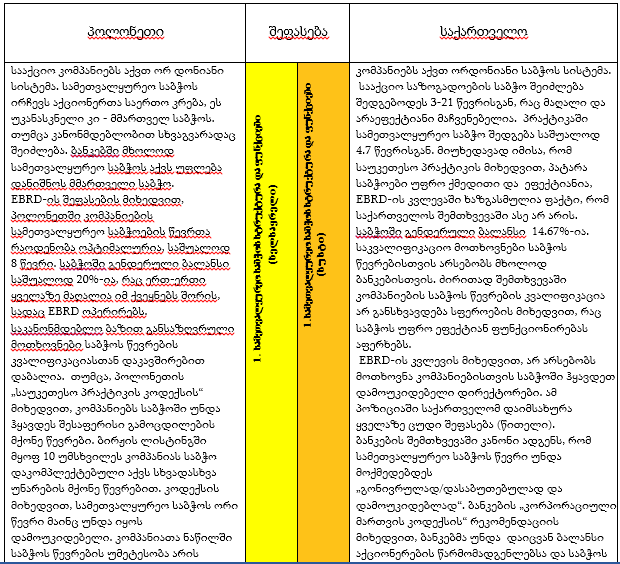

ქვემოთ მოკლედ განვიხილავთ საქართველოს შეფასებას. სურათის უკეთ აღსაქმელად პარალელს გავავლებთ პოლონეთის გამოცდილებასთან, რომელსაც, კვლევის მიხედვით, ერთ-ერთი საუკეთესო შედეგი აქვს 34 ქვეყანას შორის.

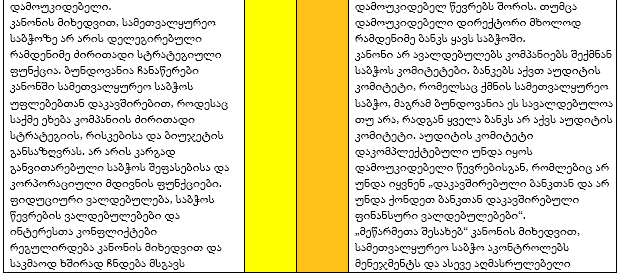

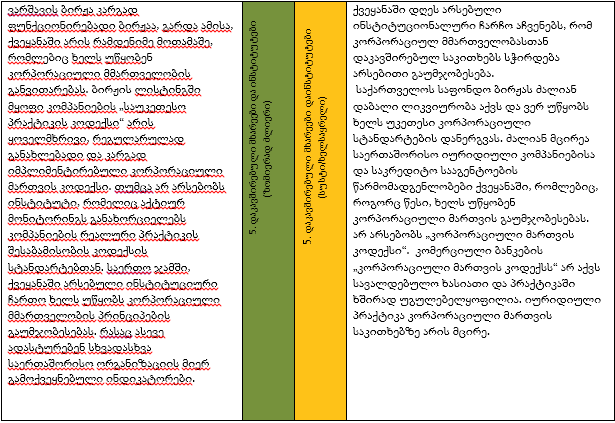

კორპორაციულ მართვის საკითხებთან დაკავშირებით, საქართველოში საკანონმდებლო ჩანაწერებში ბევრი ნაკლოვანება და ბუნდოვანებაა, რაც ხშირად არის ხაზგასმული EBRD-ის კვლევაში. გარდა ამისა, ქვეყანაში არ არსებობს „კორპორაციული მართვის კოდექსი“, არსებობს მხოლოდ კომერციული ბანკების კორპორაციული მართვის კოდექსი, რომელსაც მხოლოდ სარეკომენდაციო ხასიათი აქვს ხშირად უგულებელყოფილია პრაქტიკაში. პოლონეთში, სადაც EBRD-ის კვლევის მიხედვით სხვა ქვეყნებთან შედარებით უკეთესი ვითარებაა, ძირითადი განმასხვავებელია ის, რომ ქვეყანაში მოქმედებს „საუკეთესო პრაქტიკის კოდექსი“. კოდექსი ვარშავის ბირჟამ დაამტკიცა 2002 წელს, მას შემდეგ განახლდა 2005, 2007 და 2012 წლებში. მას კანონის ძალით სავალდებულო ხასიათი აქვს ვარშავის ბირჟის ლისტინგში მყოფი კომპანიებისთვის.

კიდევ ერთი მნიშვნელოვანი განმასხვავებელი გარემოება, რომელიც საქართველოს რეალობას პოლონეთის რეალობისგან განასხვავებს არის ვარშავის კარგად განვითარებული საფონდო ბირჟა. ფასიანი ქაღალდების ბაზრის და მისი ფუნქციონირებისათვის საჭირო ინსტიტუციონალური გარემოს განვითარების გარეშე კი წარმოუდგენელია კორპორაციული მართვის საუკეთესო მსოფლიო პრაქტიკის დანერგვა და განვითარება ქვეყანაში.

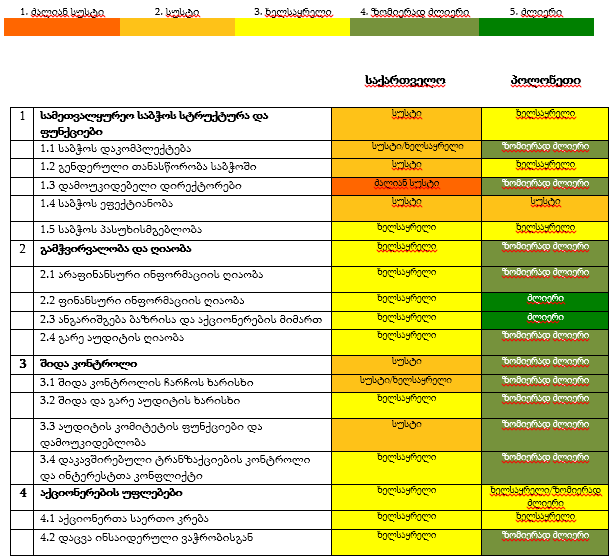

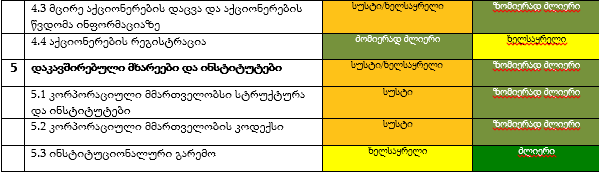

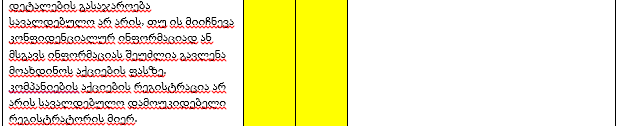

დანართი: EBRD-ის შეფასება ჩაშლილი ქვეპუნქტების მიხედვით, საქართველოსა და პოლონეთის მაგალითზე: