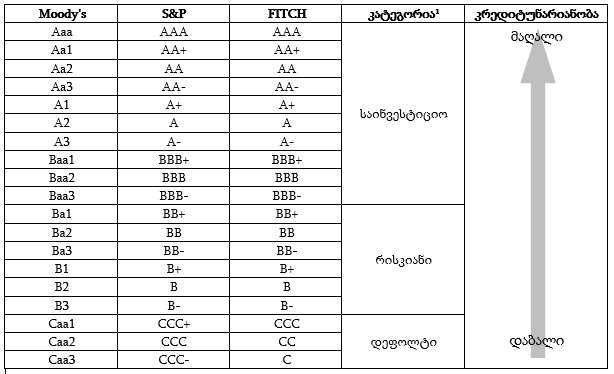

საკრედიტო რეიტინგის განსაზღვრისას სააგენტოები საკუთარ მეთოდოლოგიებსა და შკალებს იყენებენ, თუმცა მცირედი განსხვავებების გარდა, მეთოდოლოგიებიც და სკალებიც მეტ-ნაკლებად ერთნარია. იშვიათია შემთხვევები, როდესაც კონკრეტულ გამომშვებს სხვადასხვა სააგენტო განსხვავებულ რეიტინგს ანიჭებს. რეიტინგის უმაღლესი საფეხურია AAA, რომელიც მსოფლიოს მასშტაბით ყველაზე კრედიტუნარიან და სანდო გამომშვებებს ენიჭებათ. სამივე სააგენტოს მიერ AAA სტატუსით (ე.წ. „Triple AAA”) სულ რამდენიმე ქვეყანა სარგებლობს და ესენია: ნიდერლანდების სამეფო, ავსტრალია, კანადა, გერმანია, ლუქსემბურგი, ნორვეგია, სინგაპური, შვედეთი და შვეიცარია.

აღსანიშნავია, რომ ამ სიაში არ შედის არც აშშ (2011 წელს S&P-მა შეამცირა აშშ-ის რეიტინგი მას შემდეგ, რაც კონგრესმა მხარი დაუჭირა მთავრობის ვალის ზედა ზღვრის გაზრდას) და არც გაერთიანებული სამეფო (2016 წლის ე.წ. „ბრექსიტის“ რეფერენდუმის შემდეგ). რეიტინგები ლათინური ანბანისა და არაბული ციფრების კომბინაციით აღინიშნება და შემდეგნაირად გამოიყურება:

(კატეგორიები პირობითია)

ქვეყნების საკრედიტო რეიტინგები (სუვერენული რეიტინგები) ძირითადად სუვერენული ევროობლიგაციების (სახელმწიფოს მიერ არა ადგილობრივ ვალუტაში გამოშვებული ობლიგაციები) შესადარებლად გამოიყენება. საერთაშორისო ინვესტორი, რომელიც ნაკლებად იცნობს ადგილობრივ მაკროეკონომიკურ მაჩვენებლებს, საინვესტიციო გადაწყვეტილების პროცესში შეფასების პირველ კრიტერიუმად დიდი ალბათობით მსგავსს რეიტინგს გამოიყენებს.

საკრედიტო რეიტინგები კრიტიკის საგანიც არაერთხელ გამხდარა. კრიტიკის ძირითადი მიზეზი კრედიტის, როგორც ფინანსური ინსტრუმენტის თვისებებში უნდა ვეძებოთ. საბოლოო ჯამში, კრედიტი ბინარული ინსტრუმენტია; მისი შეფასებისას მთავარი ფაქტორია დგება თუ არა ე.წ. „დეფოლტი“ (მსესხებლის არაკრედიტუნარიანად აღიარება). ისტორიას ახსოვს ფაქტები, როდესაც უმაღლესი საკრედიტო რეიტინგის მქონე ინსტიტუტები/ინსტრუმენტები დამდგარან დეფოლტის წინაშე. ცნობილი მაგალითია ე.წ. CDO-ები (Collateralized Debt Obligations - ობლიგაცია რომელიც მრავალი სხვადასხვა სესხისგან შედგება, 2008 წელს კრიზისი იპოთეკური სესხების ობლიგაციებმა გამოიწვია) 2008 წლის გლობალური ფინანსური კრიზისის დაწყებისას. აღნიშნული ინსტრუმენტები კრიზისის გავრცელებამდე ინარჩუნებდნენ უმაღლეს კატეგორიის (AAA) რეიტინგს, რაც თავის მხრივ, მათ ლიკვიდურობასა (ფულად სახსრებში მარტივად კონვერტირება) და სანდოობას უზრუნველყოფდა, ბანკები მარტივად იგირავებდნენ მათ სხვადასხვა ტიპის გარიგებების უზრუნველსაყოფად, რეგულატორის მიერ მიღებული წესების სრული დაცვით. თუმცა, კრიზისის დაწყებისთანავე, მათი უმრავლესობა „დადეფოლტდა“, რამაც საკრედიტო სააგენტოებისადმი ნდობა მნიშვნელოვნად შეარყია. საკრედიტო სააგენტოებს ასევე აკრიტიკებენ მათი შედარებით ნელი, ბიუროკრატიული პროცესების გამო. აქედან გამომდინარე, მათი შეფასებები შესაძლოა არ ასახავდეს გამომშვების მიმდინარე მდგომარეობას და მოძველებულ მონაცემებს ეყრდნობოდეს. და ბოლოს, აღნიშნული სააგენტოები კომერციული ორგანიზაციები არიან და მათი სერვისის საფასურს გამომშვებები იხდიან, რაც თავის მხრივ კითხვებს აჩენს ინტერესთა კონფლიქტის ირგვლივ.

საქართველომ პირველი სუვერენული საკრედიტო რეიტინგი 2005 წელს S&P-ისგან მიიღო და იგი “B+”-ით განისაზღვრა, ამას მოჰყვა Fitch-ის რეიტინგი 2007 წელს „BB-“. საერთაშორისო რეიტინგებმა მნიშვნელოვანი წვლილი შეიტანეს მთავრობის მიერ პირველი ევროობლიგაციის ($500მლნ) წარმატებით გამოშვებაში 2008 წლის გაზაფხულზე. სამივე სააგენტოს მიერ რეიტინგი კი, მხოლოდ 2010 წელს მოვიპოვეთ, როდესაც Moody’s-მა „Ba3” რეიტინგი მოგვანიჭა. 2005 წლიდან დღემდე რეიტინგების ისტორია ასე გამოიყურება:

თუ არ ჩავთვლით 2008 წლის აგვისტოში რეიტინგების შემცირებას, ქვეყნის სუვერენული რეიტინგი სტაბილურად, თუმცა ნელა იზრდება. Moody’s-მა საქართველოს რეიტინგი “BB”-ს ექვივალენტამდე ჯერ კიდევ 2017 წელს გაუზარდა (11 სექტემბერს), ამას მოჰყვა Fitch-ის მიერ რეიტინგის გაზრდა მიმდინარე წლის 22 თებერვალს და სულ ახლახანს (11 ოქტომბერს) იგივე რეიტინგის მინიჭება ამჯერად S&P-ის მიერ.

როგორც ზემოთ აღვნიშნეთ, სხვადასხვა სააგენტოს რეიტინგები უმრავლეს შემთხვევაში ერთმანეთს ემთხვევა, თუმცა რეიტინგების ცვლილება დროში სცდება ხოლმე ერთმანეთს. აქედან გამომდინარე, S&P-ის ეს ნაბიჯი მოსალოდნელი და ცოტა დაგვიანებულიც კი იყო.

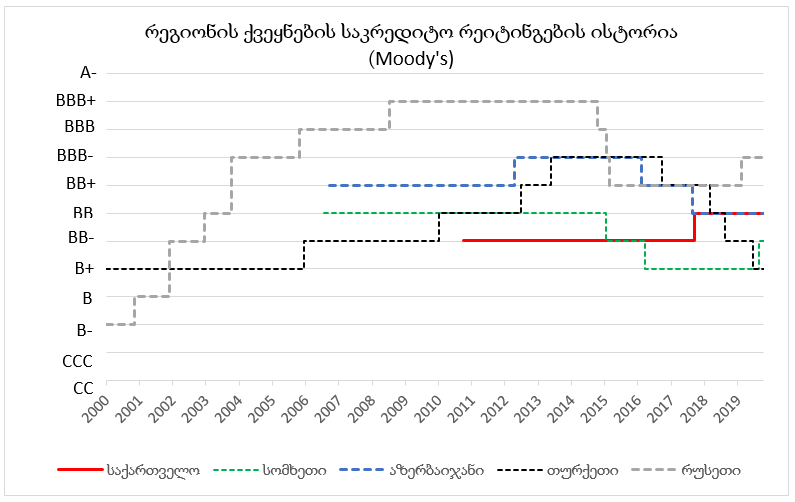

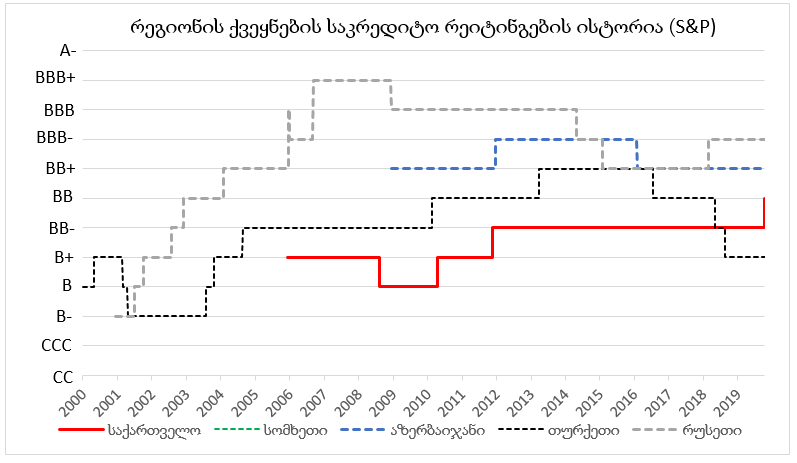

რეიტინგები აქტიურად გამოიყენება სხვადასხვა გამომშვებების კრედიტუნარიანობის ერთმანეთთან შესადარებლად. შესაბამისად, მნიშვნელოვანია გავითვალისწინოთ, თუ როგორ გამოიყურება საქართველოს რეიტინგები რეგიონის ქვეყნებთან შედარებით.

მცირედი განსხვავებების მიუხედავად, ზოგადი სურათი სხვადასხვა სააგენტოს მიხედვით ერთნაირია. მეზობელ ქვეყნებთან შედარებისას, საქართველოს უკეთესი რეიტინგი აქვს სომხეთთან და თურქეთთან შედარებით, თუმცა ჩამორჩება აზერბაიჯანსა და რუსეთს. ამ უკანასკნელების შედარებით მაღალი რეიტინგები ძირითადად მათი ნავთობისა და გაზის რეზერვების შედეგია, რაც ამ ქვეყნებში უცხოური ვალუტის სტაბილურ შემოდინებას უზრუნველყოფს, და შესაბამისად დიდწილად ამცირებს უცხოურ ვალუტაში გამოშვებული ობლიგაციების საკრედიტო რისკებს. აღსანიშნავია, რომ თურქეთს ისტორიულად ჩვენზე მაღალი რეიტინგი ჰქონდა და Fitch-ისა და Moody’s-ის მიხედვით, საინვესტიციო სტატუსსაც კი ფლობდა. ქვეყნის რეიტინგის გაუარესება 2016 წლის სამხედრო ამბოხების მცდელობისას დაიწყო და მას შემდეგ რამდენიმე საფეხურით დაეცა. რეგიონში ყველაზე დაბალი რეიტინგი სომხეთს აქვს, ასევე აღსანიშნავია, რომ სომხეთს არ გააჩნია S&P-ის რეიტინგი და როგორც ჩანს, რეიტინგების გაუმჯობესების გზაზე ჯერ კიდევ ბევრი აქვს გასავლელი. რეგიონის ქვეყნების საკრედიტო რეიტინგების ისტორია შემდეგნაირად გამოიყურება:

საკრედიტო რეიტინგები, სახელმწიფოების გარდა, ენიჭებათ კომპანიებს და ზოგჯერ ცალკეულ ობლიგაციებსაც კი. კორპორატიული საკრედიტო რეიტინგები, როგორც წესი, შემოსაზღვრულია სუვერენული საკრედიტო რეიტინგით (ე.წ. სუვერენული ჭერი), რაც გულისხმობს იმას, რომ კომპანიას ქვეყანაზე მაღალი საკრედიტო რეიტინგი ვერ ექნება. თუმცა, გამონაკლისები აქაც არსებობს. მაგალითად, მიუხედავად იმისა, რომ S&P-მა აშშ-ს სუვერენული რეიტინგი ჯერ კიდევ 2011 წელს შეუმცირა, ამერიკული კომპანიები Microsoft და Johnson & Johnson დღემდე ინარჩუნებენ უმაღლეს AAA კატეგორიას სამივე წამყვანი სააგენტოს მიერ.

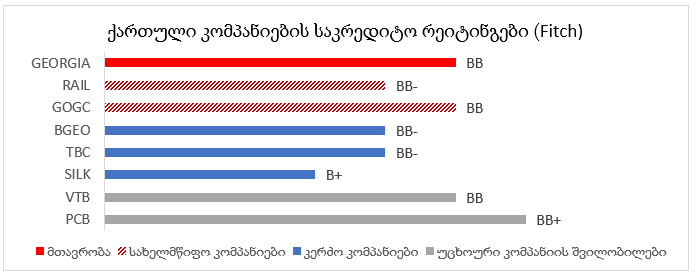

საქართველოში კორპორატიული საკრედიტო რეიტინგები ყველაზე მეტ კომპანიას Fitch-ის მიერ აქვს მინიჭებული. მათ შორისაა ის კომპანიები, რომლებსაც ევროობლიგაციები აქვთ განთავსებული საერთაშორისო ბირჟებზე: საქართველოს რკინიგზა (RAIL), საქართველოს ნავთობისა და გაზის კორპორაცია (GOGC), საქართველოს ბანკი (BGEO), თიბისი ბანკი (TBC), სილქნეტი (SILK) და უცხოური ბანკების ფილიალები: ვითიბი ბანკი (VTB) და პროკრედიტ ბანკი (PCB). ქართული კომპანიების რეიტინგები სუვერენულ რეიტინგთან შედარებით, შემდეგნაირად გამოიყურება:

Fitch-ის რეიტინგი ასევე მინიჭებული აქვს სხვა ქართულ ბანკებს და რამდენიმე კომპანიას, რომლებსაც ადგილობრივ ბაზარზე აქვთ ობლიგაციები გამოშვებული. საინტერესოა, რომ უცხოური ბანკის შვილობილი "პროკრედიტბანკი" საქართველოს სუვერენულ რეიტინგზე უფრო მაღალ რეიტინგს ფლობს. მსგავსი შემთხვევა ფიქსირდებოდა ვითიბი ბანკის შემთხვევაშიც მიმდინარე წლის თებერვლამდე, როდესაც სუვერენული რეიტინგი “BB-“ იყო, "ვითიბი ბანკისა" კი, 1 საფეხურით მაღალი “BB”. ამ გამონაკლის შემთხვევებში Fitch ბანკების ფინანსურად მძლავრ აქციონერებს ითვალისწინებს, რაც შვილობილების საკრედიტო რისკებსაც მნიშვნელოვნად ამცირებს. "თიბისი ბანკი", "საქართველოს ბანკი" და "საქართველოს რკინიგზა" ერთი საფეხურით ჩამორჩებიან სუვერენულ რეიტინგს. უახლოეს მომავალში მოსალოდნელია, რომ გაიზარდოს ამ კომპანიების რეიტინგებიც და სუვერენულ რეიტინგს გაუთანაბრდეს. ეს უკვე მოხდა "საქართველოს გაზისა და ნავთობის კორპორაციის" შემთხვევაში, როდესაც Fitch-ის მიერ 2019 წლის თებერვალში სუვერენული რეიტინგის ზრდას, მარტში კორპორატიული რეიტინგის ზრდა მოჰყვა.