მეთოდოლოგია

კვლევაში გამოყენებული მონაცემები აღებულია ანგარიშგების პორტალის ვებ-გვერდიდან, სადაც ხორციელდება საქართველოს კანონმდებლობის შესაბამისად წლიური ფინანსური ანგარიშგებების გამოქვეყნება. მოცემული კომპანიები ეკუთვნის პირველი, მეორე და მესამე ზომით კატეგორიებს, აქედან აუდირებულია თხუთმეტი, ხოლო არააუდირებულია დანარჩენი ოცდათვრამეტი კომპანია. აღნიშნული ინფორმაცია ეყრდნობა 2018 წლის მონაცემებს, ყურადღება გამახვილებულია ბაზრის ლიდერ კომპანიებზე, რომელთა რაოდენობაც შეადგენს 53-ს.

კვლევის შედეგები

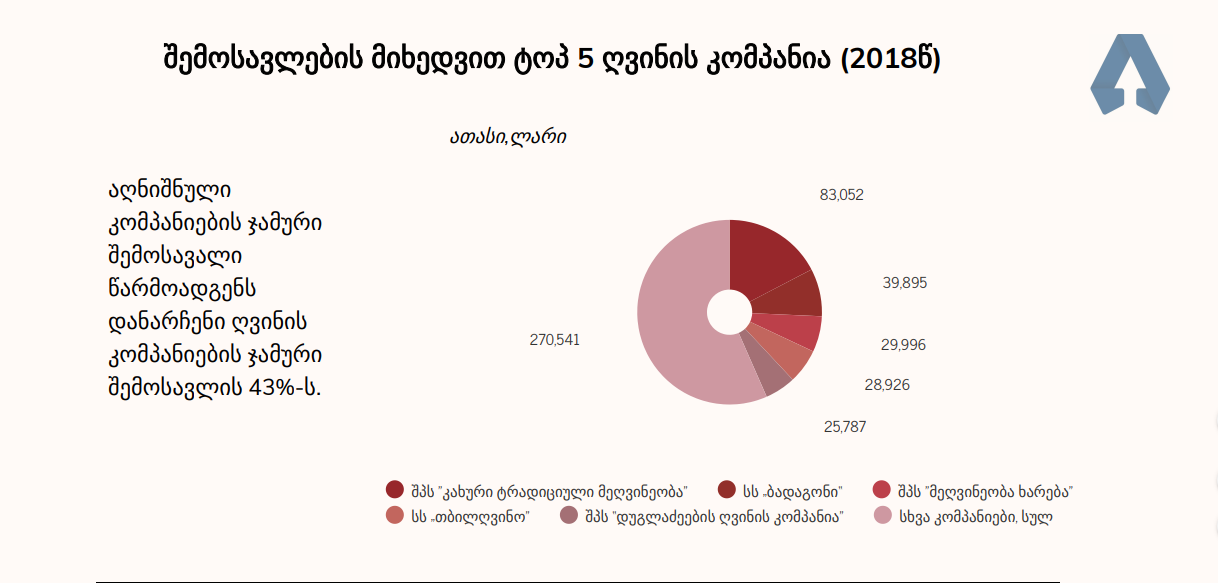

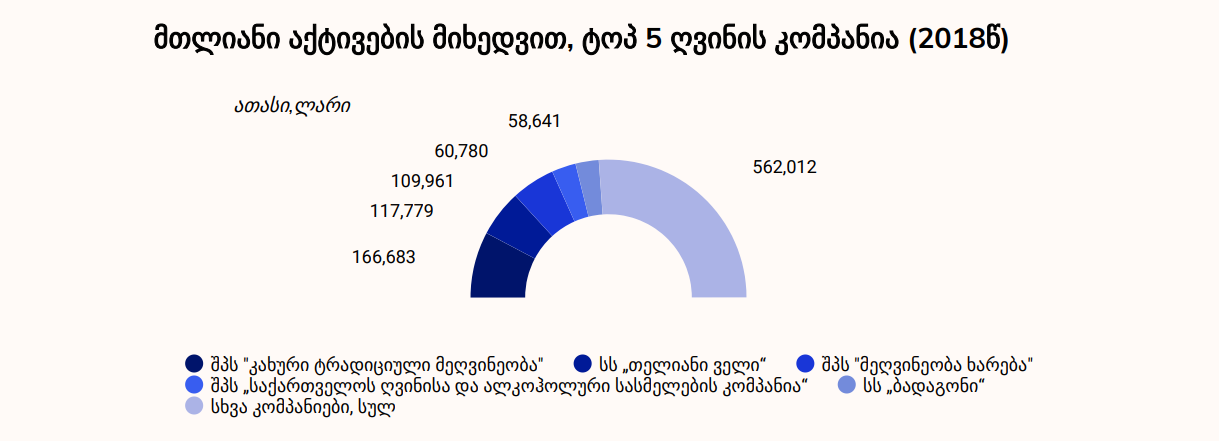

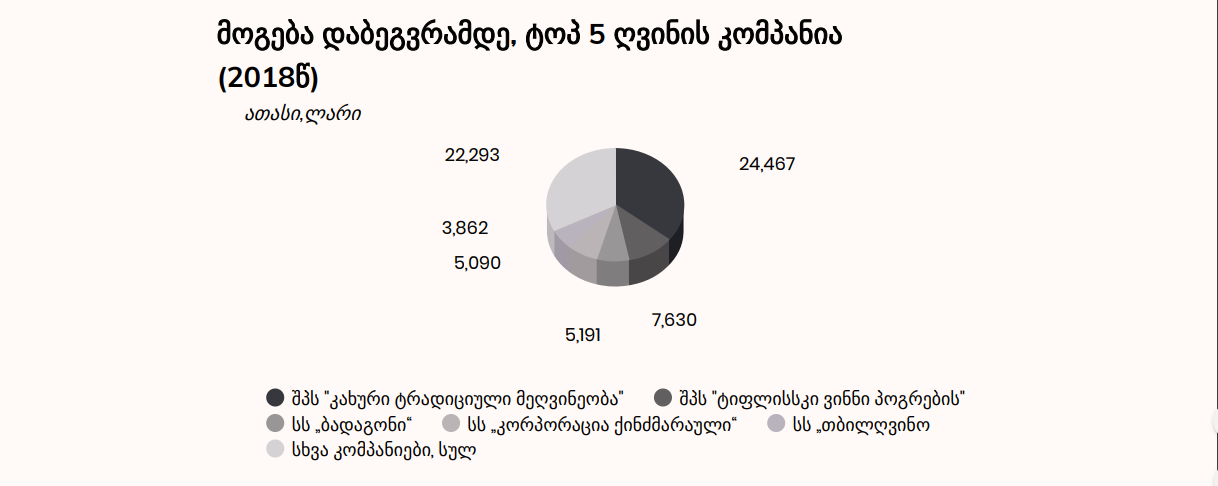

კვლევაში ყურადღება გამახვილებულია ღვინის ინდუსტრიაში არსებულ ძირითად კომპანიებზე, რომელთა ჯამური ბრუნვა აღემატება 203 მილიონ ლარს, აქტივების ჯამი 430 მილიონ ლარს, ხოლო ჯამური მოგება დაბეგვრამდე აღწევს 46 მილიონ ლარს. კვლევამ გამოავლიანა ინდუსტრიის ლიდერი კომპანიები შემოსავლების, აქტივებისა და მოგების მიხედვით. მონაცემების ანალიზის შედეგად დადგინდა, რომ ქართულ კომპანიებს ღვინის ინდუსტრიაში გააჩნიათ საკმაოდ კარგი ფინანსური მაჩვენებლები. კერძოდ, მოგებამ კაპიტალზე საშუალოდ შეადგინა 14%, რაც უცხოურ ევროპულ ანალოგებზე მაღალია, ხოლო მოგების მაჩვენებლებმა აქტივებზე შეადგინა 25%, რაც ასევე საკმაოდ ეფექტური მაჩვენებელია. გარდა ამისა დადგინდა ფინანსური კოეფიციენტები ინდუსტრიის საშუალო ლიკვიდურობის, ეფექტურობისა და გადახდის უნარიანობის შესახებ. ღვინის ბაზრის ზოგადი მიმოხილვა

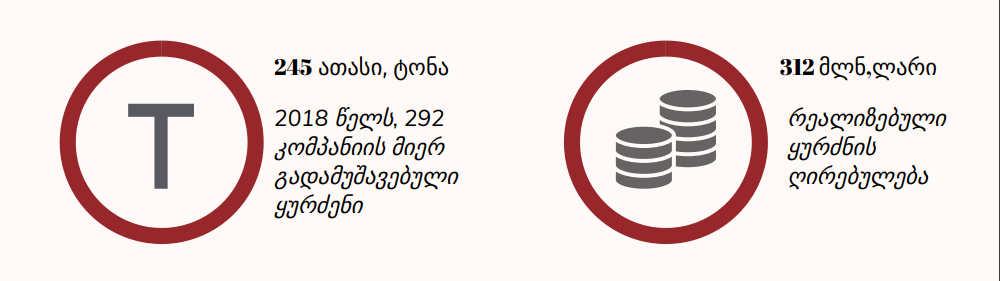

საქართველოში ღვინის ბაზარი ყოველწლიურად იზრდება და ვითარდება, რადგან ქვეყანას აქვს პოტენციალი აწარმოოს მაღალი ხარისხის ღვინო, რომელიც შეესაბამება მსოფლიოში დადგენილ სტანდარტებს, აქედან გამომდინარე მატულობს ღვინის მწარმოებელი კომპანიების რაოდენობა და შესაბამისად იზრდება წარმოების მოცულობაც. ღვინის ეროვნული სააგენტოს მონაცემების თანახმად 2018 წელს გადამუშავებული ყურძნის მოცულობა და შემოსავალი

მატულობს ასევე ღვინის ექსპორტი წლიდან წლამდე. საერთაშორისო სავაჭრო სტატისტიკის თანახმად, ტოპ ხუთი ექსპორტიორი ქვეყნებია: რუსეთის ფედერაცია, უკრაინა, ჩინეთი, პოლონეთი, ყაზახეთი.

ლიკვიდურობის კოეფიციენტები

კვლევის შედეგად დადგინდა, რომ ღვინის ინდუსტრიის ლიკვიდურობის კოეფიციენტები არის საკმაოდ მაღალი. მიმდინარე ლიკიდურობის კოეფიციენტი შეადგენს 6,48-ს, (როდესაც ეს მაჩვენებელი 1-ზე მეტია ითვლება, რომ კომპანიის ფინანსური მდგომარეობა კარგია), ანალოგიურად მაღალია სწრაფი ლიკვიდურობის კოეფიციენტი, რომელიც შეადგენს 3,68-ს. ამ შემთხვევაშიც, როდესაც კოეფიციენტი 1-ზე მეტია ითვლება დამაკმაყოფილებლად.მომგებიანობის კოეფიციენტები ინდუსტრიას გააჩნია საკმაოდ მაღალი მომგებიანობის კოეფიციენტები. წლიური მოგება კაპიტალზე შეადგენს 15%-ს, უფრო მაღალია უცხოურ ანალოგებზე, რომელთა ROE არ აღემატება 10%-ს. ასევე მაღალია უკუგების კოეფიციენტი აქტივებზე, რაც 28%-ს აღწევს. უნდა აღინიშნოს მაღალი მოგების მარჟის კოეფიციენტი , რომელიც 44%-ს შეადგენს და წარმოადგენს მაჩვენებელს, თუ თვითღირებულებასთან შედარებით, რამდენ პროცენტზე მეტად ყიდის კომპანია თავის პროდუქტს. დიდწილად სწორედ ეს მაჩვენებელი განაპირობებს ინდუსტრიის მომგებიანობის განსაზღვრას.

გადახდისუნარიანობის კოეფიციენტები

ვალდებულებები შეფარდებული აქტივებთან კოეფიციენტი გვიჩვენებს, თუ რამდენად აფინანსებს კომპანია მის ოპერაციებს სესხით. საშუალო ინდუსტრიული მაჩვენებელი უტოლდება 1,41-ს, რაც მიუთითებს კაპიტალის სიმცირეზე სესხებთან მიმართებაში.ასევე აღსანიშნავია სესხის პროცენტის დაფარვის კოეფიციენტი, რომელიც შეადგნეს 7,67-ს და მეტყველებს იმაზე, რომ საშუალოდ კომპანიებს არ აქვთ პრობლემა მათი სესხების გასტუმრებასთან დაკავშირებით, რადგანაც მოგება დაბეგვრამდე ბევრად აღემატება გადასახდელ პროცენტის ხარჯს.

მარაგების ბრუნვის კოეფიციენტი უტოლდება 1,2-ს, რაც არ არის მაღალი მაჩვენებელი და მეტყველებს იმაზე, რომ კომპანიებს უჭირთ მათი მარაგების რეალიზება. ზოგადად რაც უფრო მაღალია ეს კოეფიციენტი მით უფრო მეტია გაყიდვების რაოდენობა და ნაკლებ დროს ატარებს წარმოებული პროდუქტი საწყობში.

აქტივების ბრუნვის კოეფიციენტი ინდუსტრიაში უტოლდება 0,85-ს, რაც უფრო მაღალია ეს კოეფიციენტი, მით უფრო ეფექტურად ახერხებს კომპანია მისი აქტივების გამოყენებას გაყიდვების მოცულობასთან მიმართებაში. მიუხედავად იმისა, რომ 0,85 კოეფიციენტი დაბალია, გასათვალისწინებელია ღვინის ინდუსტრიის კაპიტალ ინტენსიური სპეციფიკა, რაც ხელს უშლის ამ მაჩვენებლის ზრდას.

ანგარიში მომზადებულია საკონსულტაციო კომპანია AGIC-ის მიერ, რომელიც მოღვაწეობს 2007 წლიდან და უზრუნველყოფს უმაღლესი ხარისხის მომსახურებას აუდიტის, საბუღალტრო, ბიზნეს საკონსულტაციო და მარკეტინგის მიმართულებით.