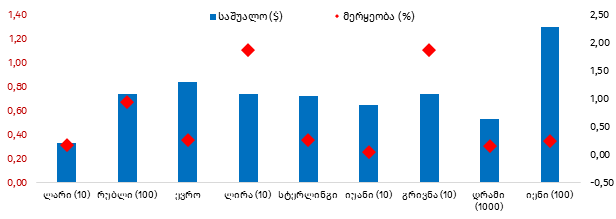

გასულ კვირას ბლუმბერგის პლატფორმაზე ვაჭრობა 1 დოლარის 3.331 ლარის ღირებულებით დასრულდა, რაც სავაჭრო კვირის დაწყებამდე 3.319-ს შეადგენდა. ეს კი დოლართან მიმართებით ლარის ნომინალური გაცვლითი კურსის 0.35%-იანი გაუფასურებაა. აღსანიშნავია, რომ წინა კვირას დოლართან მიმართებით ლარის კურსი 0.15%-ით იყო გაუფასურებული. წლის დასაწყისიდან ამ დრომდე ლარის ნომინალური გაცვლითი კურსი დოლართან მიმართებით 1.15%-ითაა გაუფასურებული. მარტის მესამე სავაჭრო კვირას გარდა ლარისა, საგარეო ვაჭრობის კალათის მიხედვით შერჩეული ვალუტებიდან უმეტესობა გაუფასურდა. მათ შორის, ყველაზე მეტით - რუსული რუბლი. კერძოდ, გასულ კვირას დოლართან მიმართებით რუბლის გაუფასურებამ 1.13% შეადგინა, რაც მარტის მეორე სავაჭრო კვირას 1.37%-ით იყო გამყარებული. აღნიშნულ პერიოდში დოლართან მიმართებით ევრო და ბრიტანული გირვანქა სტერლინგიც გამყარებული იყო, მაგრამ გასულ კვირას ორივე ვალუტა გაუფასურდა. მარტის მესამე კვირას ევრო 0.41%-ით გაუფასურდა, ხოლო გირვანქა სტერლინგი - 0.36%-ით. ამ პერიოდში საქართველოს ერთ-ერთი უმსხვილესი სავაჭრო პარტნიორი უკრაინის ეროვნული ვალუტა გრივნა 0.17%-ი გაუფასურდა, ხოლო სომხეთის - 0.06%-ით.

რაც შეეხება გამყარებას, გასულ კვირას დოლართან მიმართებით იაპონური იენი 0.51%-ით გამყარდა, მაგრამ ეს არ ყოფილა ყველაზე დიდი გამყარება, რადგან მარტის მესამე კვირას თურქული ლირა დოლართან მიმართებით 4.52%-ით გამყარდა, რაც ზედიზედ სამი კვირის მანძილზე არსებული გაუფასურების ტრენდის რადიკალური ცვლილებაა. აღსანიშნავია, რომ ისტორიულად გამონაკლისი, თითქმის სამთვიანი სტაბილური და მკვეთრი გამყარების შემდეგ, წინა სამი კვირის მანძილზე ლირა დოლართან მიმართებით 8.60%-ით გაუფასურდა. ადრეულ პერიოდში კი სტაბილური ყოველკვირეული გამყარებით ხასიათდებოდა, რაც თურქეთის ცენტრალური ბანკის მმართველის ცვლილების და წინამორბედისგან რადიკალურად განსხვავებული პოლიტიკის გატარებას უკავშირდება. კერძოდ, ნოემბრის ბოლოდან მონეტარული პოლიტიკა გამკაცრდა, ხოლო სავალუტო ბაზარზე ინტერვენციებისგან თავშეკავების მიდგომა იქნა არჩეული. თუმცა, გასულ კვირას, მას შემდეგ, რაც ცენტრალურმა ბანკმა პოლიტიკის განაკვეთი კიდევ ერთხელ, 19.0%-მდე გაზარდა და ლირის გაცვლითი კურსი გამყარდა, რამაც ცენტრალური ბანკის ახალი მმართველი შეიწირა. მონეტარული პოლიტიკის განაკვეთის გაზრდის შემდეგ თურქეთის პრეზიდენტმა რეჯეფ ტაიფ ერდოღანმა ნოემბერში დანიშნული ცენტრალური ბანკის მმართველი ნაჯი აგბალი თანამდებობიდან გადააყენა, რაც ორი წლის განმავლობაში ბანკის ხელმძღვანელის მესამე ცვლილებაა. გასულ კვირას დანიშნული მმართველი შაჰაპ კავჩიოღლუ კი ექსპანსიური მონეტარული პოლიტიკის ლობისტია და აქედან გამომდინარე, უახლოეს მომავალში პოლიტიკის შემსუბუქებაა მოსალოდნელი. არც სავალუტო ინტერვენციებია გამორიცხული.

ფიგურა 1: აშშ დოლართან მიმართებით გაცვლითი კურსის ცვლილება, 12.03 – 19.03 (%)

წყარო: Bloomberg; ავტორის გამოთვლები

საქართველოს ეროვნული ბანკის ხელმძღვანელობამ 2020 წლის მარტში დაწყებული პოლიტიკის მიმდინარე წელსაც გაგრძელება დააანონსა, მაგრამ ამ ეტაპზე სებ-ის მიერ ბაზარზე მხოლოდ სამი ინტერვენცია განხორციელდა. რიგით მესამე სავალუტო აუქციონი თებერვლის მესამე კვირის ხუთშაბათს გაიმართა, სადაც ეროვნულმა ბანკმა ბაზარზე მორგი 40.0 მლნ აშშ დოლარი გაყიდა. ბოლო ოთხი კვირის განმავლობაში სებ-ის მიერ ბაზარზე ინტერვენცია არ ყოფილა. საერთო ჯამში, მიმდინარე წელს სებ-ის მიერ ბაზარზე 120.0 მლნ აშშ დოლარი გაიყიდა, რაც გასულ წელს 873.2 მლნ აშშ დოლარი იყო [სულ 26 ინტერვენცია]. 2020 წელს სებ-მა ბაზარზე ინტერვენცია მარტიდან დაიწყო, რაც წინა წლის სავალუტო პოლიტიკისგან განსხვავებული იყო, რადგან 2019 წელს სებ-მა ბაზარზე 11 ინტერვენციით, ჯამში 165.0 მლნ აშშ დოლარი შეისყიდა, წლის ბოლოსკენ კი 3-ჯერ, სულ 92.8 მლნ აშშ დოლარი გაყიდა.

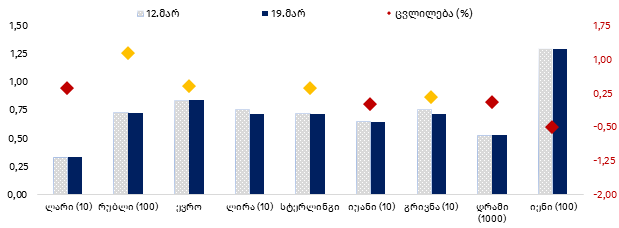

ფიგურა 2: 15.03 - 19.03-ს სავაჭრო კვირის საშუალო ნომინალური გაცვლითი კურსი და კურსის მერყეობა

წყარო: Bloomberg; ავტორის გამოთვლები

მარტის მესამე სავაჭრო კვირას, დოლართან მიმართებით, ლარის ნომინალური გაცვლითი კურსის წინა პერიოდებთან შედარებით ოდნავ მეტი მერყეობით, საშუალოსთან მიმართებით 0.18%-იანი გადახრით გამოირჩეოდა, რაც ჩინური იუანის (0.05%) და სომხური დრამის (0.16%) ტენდენციის შემდეგ ყველაზე დაბალია. ამ მხრივ, ლარის ნომინალური გაცვლითი კურსი ბოლო რამდენიმე კვირაა, სტაბილურობით ხასიათდება, განსხვავებით რუსული რუბლისაგან, რომელიც გასულ კვირას 1.13%-იანი გაუფასურების ფონზე, საშუალოსთან მიმართებით 0.94%-ით იხრებოდა და ამ ორი მაჩვენებლის კომბინაციით ყველაზე არასტაბილური ვალუტა იყო, მიუხედავად იმისა, რომ თურქული ლირისა და უკრაინული გრივნას მერყეობა 1.86% - 1.86% -ებს აღწევდა. გასულ კვირას ლირის მასშტაბური გამყარების ფონზე კურსის მერყეობა საკმაოდ მაღალი იყო, მაგრამ ეს ხდებოდა გამყარების ფონზე, როცა გრივნას მაღალი მერყეობა 0.17%-ანი გაუფასურების პირობებში ახასიათებდა.

ფიგურა 3: ლარის საშუალო შეწონილი ნომინალური გაცვლითი კურსის ცვლილება, 12.03/19.03 (%)

წყარო: საქართველოს ეროვნული ბანკი; ავტორის გამოთვლები

წყარო: საქართველოს ეროვნული ბანკი; ავტორის გამოთვლები

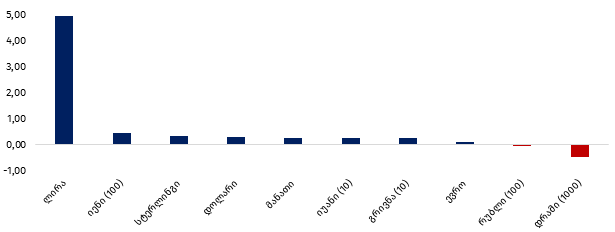

წინა კვირის მსგავსად, მარტის მესამე სავაჭრო კვირას ლარის ნომინალური გაცვლითი კურის შერჩეული ვალუტებიდან, გარდა სომხური დრამისა და რუსული რუბლისა, ყველასთან მიმართებით გაუფასურდა. დრამთან მიმართებით ლარის ნომინალური გაცვლითი კურსის საშუალო შეწონილი მაჩვენებელი 0.45%-ით გამყარდა. თავად დრამი კი დოლართან მიმართებით მცირედით, 0.06%-ით გაუფასურდა. რაც შეეხება რუბლთან მიმართებით ლარის მდგომარეობას, გასულ კვირას თითქმის უცვლელი პოზიცია შეინარჩუნა, რადგან გამყარება მხოლოდ და მხოლოდ 0.01% იყო.

მარტის მესამე სავაჭრო კვირას, დოლართან მიმართებით ლირის გამყარების ფონზე, ლარის ნომინალური გაცვლითი კურსის საშუალო შეწონილი ყველაზე მეტით სწორედ ამ უკანასკნელთა მიმართებით გაუფასურდა. კერძოდ, გასულ კვირას ლარი თურქულ ლირასთან 4.93%-ით გაუფასურდა, რაც წინა სამი კვირის განმავლობაში გამყარების ტენდენციით ხასიათდებოდა, რადგან თავად ლირა ინტენსიურად უფასურდებოდა. გარდა თურქეთის ეროვნული ვალუტისა, ლარი კიდევ ერთ უმსხვილესი სავაჭრო პარტნიორის - აზერბაიჯანის ვალუტასთან მიმართებითაც გაუფასურდა. გასულ კვირას, ლარის ნომინალური კურსი აზერბაიჯანულ მანათთან მიმართებით 0.28%-ით გაუფასურდა. მარტის მესამე კვირას ზუსტად ამავე ნიშნულითაა ლარის ნომინალური კურის გაუფასურებული გასული წლის ნომერ პირველი საექსპორტო და მსოფლიოში ლიდერი ექსპორტიორი ქვეყნის - ჩინეთის ეროვნულ ვალუტასთან მიმართებით. შედარებით ნაკლებით, 0.10%-ით ევროსთან მიმართებით.

ფიგურა 4: ნომინალური ეფექტური გაცვლითი კურსის ინდექსი და ცვლილება (ზრდა - გამყარება; კლება - გაუფასურება)

წყარო: საქართველოს ეროვნული ბანკი

ღია ეკონომიკის პირობებში ეროვნული ვალუტის გაცვლითი კურსის ცვლილებას გავლენა აქვს საგარეო ვაჭრობის ბრუნვაზე. კერძოდ, გაუფასურების შემთხვევაში დადებითად აისახება ექსპორტზე [ზრდა], ხოლო უარყოფითი კი - იმპორტზე [შემცირება], რადგან ამ დროს იმპორტი ძვირდება, ხოლო ექსპორტი ამ ქვეყნიდან იმპორტის განმახორციელებელი ეკონომიკებისთვის იაფდება [ადგილობრივ ფასების დონის გათვალისწინებით]. აღნიშნულს კი ნომინალური ეფექტური გაცვლითი კურსი ასახავს, რაც სავაჭრო ბრუნვაში ძირითადი სავაჭრო პარტნიორი ქვეყნების წილის მიხედვით, მათ ვალუტებთან ლარის ნომინალური გაცვლითი კურსის საშუალო შეწონილი მაჩვენებელია.

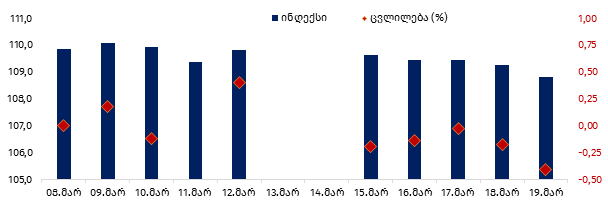

ვინაიდან, შერჩეული ვალუტები საგარეო ვაჭრობის კალათის თვალსაჩინო ფულის ერთეულებია, მათ მიმართ ლარის კურის ცვლილება სრულად აისახება ნომინალური ეფექტური კურსის ინდექსზე. თუკი მარტის მეორე სავაჭრო კვირას, ლარის ნომინალური კურსის უმეტეს ვალუტებთან გაუფასურების შედეგად, ეფექტური გაცვლითი კურსი 0.05%-ით გამყარებული იყო, მარტის მესამე კვირას ეფექტური ნომინალური კურსი უფრო მეტით, 0.92% -ით გაუფასურდა, რაც თურქულ ლირასთან მიმართებით 4.93%-იან გაუფასურებას უკავშირდება. აღსანიშნავია, რომ წლის დასაწყისიდან გასული კვირის ბოლომდე ეფექტური ნომინალური გაცვლითი კურის 1.64%-ითაა გაუფასურებული. მათ შორის, მარტის დასაწყისიდან დღემდე ეფექტური ნომინალური გაცვლითი კურსის გაუფასურება 0.15%-ს აღწევს.

მარტის მესამე სავაჭრო კვირას ყოველდღიური ნომინალური ეფექტური გაცვლითი კურსის ინდექსი საშუალოდ 109.3-იან ნიშნულზე იყო, რომლის მერყეობა 0.29%-ს შეადგენდა. წინა კვირას კი, საშუალოსთან მიმართებით ეფექტური კურსის ინდექსის მერყეობა 0.24%-ს აღწევდა. ეს კი ამ უკანასკნელის წინა პერიოდთან შედარებით ნაკლებ სტაბილურობაზე მიუთითებს. თავის მხრივ, აღნიშნული ინდექსის სტაბილურობა მნიშვნელოვანია საგარეო ვაჭრობაში ჩართული სუბიექტებისთვის. ამასთან, წინა წლის ანალოგიურ პერიოდთან შედარებით, გასულ კვირას ნომინალური ეფექტური კურსის საშუალო მაჩვენებელი 6.64%-ითაა გაუფასურებული, რაც წინა კვირის შემთხვევაში 11.22% იყო. ამდენად, მარტის მესამე კვირას ნომინალური ეფექტური კურსის გაუფასურება ექსპორტის ზრდაზე დადებითად აისახება და იმპორტის მხრივ კი - პირიქით. კერძოდ, თურქეთის შემთხვევაში ექსპორტის ზრდაა მოსალოდნელი, ხოლო სომხეთის და რუსეთის შემთხვევაში - იმპორტის.