ამასთან, ანგარიშის თანახმად, მარტვილის საკრებულოს ფრაქციის თავმჯდომარე 2019 წელს გამართული საკრებულოს 21 სხდომიდან მონაწილეობდა მხოლოდ სამში. მას სამსახურებრივი უფლებამოსილების განხორციელების მიზნით მიღებული საწვავის 72% ჩასხმული აქვს თბილისში მდებარე ბენზინგასამართ სადგურებში.

რაც შეეხება 2018 წელს, აუდიტის მიხედვით, საკრებულოს ფრაქციის თავმჯდომარე გამართული 19 საკრებულოს სხდომიდან მონაწილეობდა მხოლოდ ოთხში. მას სამსახურებრივი უფლებამოსილების განხორციელების მიზნით მიღებული საწვავის 68% ჩასხმული აქვს მარტვილის ტერიტორიიდან მოშორებით მდებარე ბენზინგასამართ სადგურებში, ძირითადად, თბილისში.

როგორც აუდიტის ანგარიშში წერია, სამსახურებრივი უფლებამოსილების განსახორციელებლად, მუნიციპალიტეტი 2018-2019 წლებში სარგებლობდა ბალანსზე რიცხული 5 და თანამშრომლების საკუთრებაში არსებული 42-68 ავტომანქანით, სულ საანგარიშო პერიოდში აღნიშნულ ავტომანქანებზე დაიხარჯა 115.9 ტონა საწვავი, საერთო ღირებულებით − 238.1 ათასი ლარი, მათ შორის, თანამშრომლების პირად საკუთრებაში არსებულ სატრანსპორტო საშუალებებზე გახარჯულია 93.2 ათასი ლიტრი საწვავი.

„ამდენად, მარტვილის მუნიციპალიტეტის მიერ სამსახურებრივი უფლებამოსილების განსახორციელებლად გამოყენებული სატრანსპორტო საშუალებების რაოდენობა მნიშვნელოვნად აღემატება მთავრობის დადგენილებით რეკომენდებულ ზღვრულ ოდენობას.

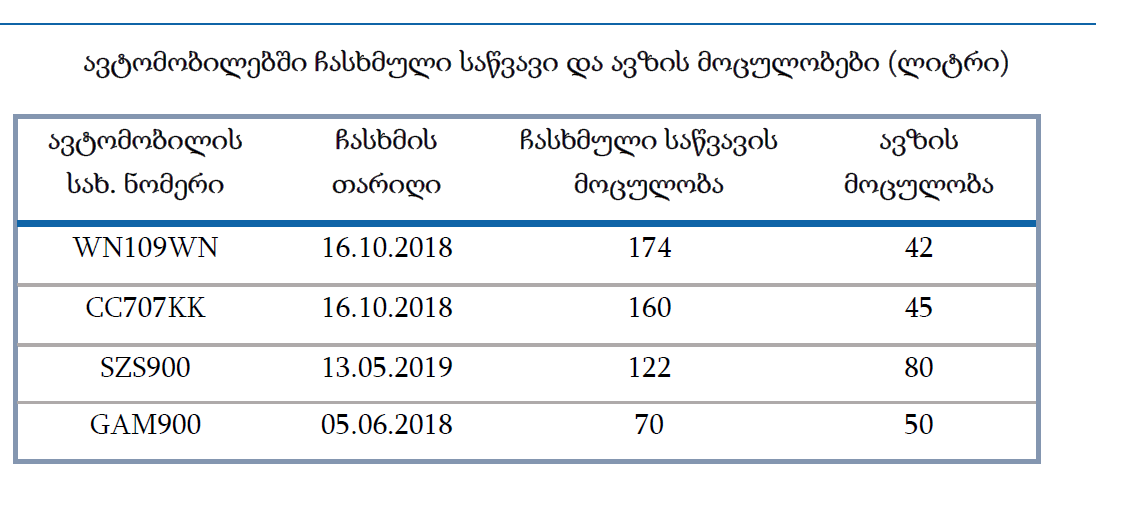

გარდა ამისა, მუნიციპალიტეტის მიერ წარმოდგენილი მონაცემების შესწავლით გამოვლინდა შემთხვევები, როდესაც საწვავი გამოყენებულია, სავარაუდოდ, არაავტორიზებული ავტომანქანებისათვის, კერძოდ, ცალკეულ ავტომანქანაზე ერთჯერადად ჩასხმული საწვავის მოცულობა მნიშვნელოვნად აღემატება ავტომანქანის საწვავის ავზის მოცულობას.

ცხრილში ასახული მონაცემები მიუთითებს, რომ ავტორიზებულ ავტომანქანებზე, აგაი სისტემის ჩიპი, სავარაუდოდ, მყარად არ იყო დამაგრებული და მისი გამოყენებით საწვავის ჩასხმა ხორციელდებოდა სხვა ავტომანქანებშიც. არსებობს რისკი, რომ არაიდენტიფიცირებული ავტომანქანების საწვავით გამართვა ხორციელდებოდა პირადი მიზნებისათვის და სამსახურებრივი დანიშნულებით არ გამოიყენებოდა“, - აღნიშნულია აუდიტის ანგარიშში.

აუდიტის დასკვნით, აუდიტის ობიექტს არ გააჩნია რაციონალური მიდგომა მისი ფუნქციონირებისათვის საჭირო ავტოსატრანსპორტო საშუალებების გამოყენებასა და საწვავის ხარჯვასთან დაკავშირებით. ამასთანავე, მუნიციპალიტეტს სათანადო კონტროლი არ აქვს დაწესებული საწვავის მიზნობრივ ხარჯვაზე, რამაც საწვავის არაუფლებამოსილი პირების მიერ და არასამსახურებრივი დანიშნულებით გამოყენება გამოიწვია.