საქართველოს სახელმწიფო აუდიტის სამსახურმა ცენტრალური საარჩევნო კომისიის 2023-2024 წლების საფინანსო-ეკონომიკური საქმიანობის შესაბამისობის აუდიტი გამოაქვეყნა, რომელშიც შრომის ანაზღაურების, სახელმწიფო შესყიდვებისა და შიდა კონტროლის მიმართულებით არაერთი ხარვეზია გამოვლენილი.

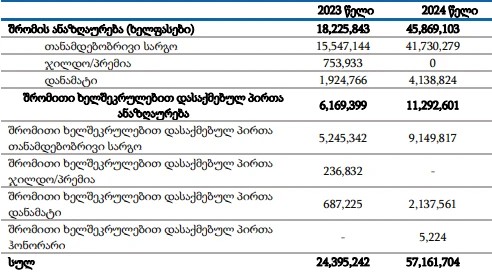

აუდიტის მიხედვით, 2023-2024 წლებში ცესკოში შრომის ანაზღაურებისა და შრომითი ხელშეკრულებით დასაქმებულთა ანაზღაურებაზე ჯამში 81.6 მლნ ლარი დაიხარჯა. აქედან, სახელფასო დანამატების სახით გაცემულია 8.9 მლნ ლარი.

სახელმწიფო აუდიტის სამსახური აღნიშნავს, რომ აუდიტის პერიოდში ცესკოში სახელფასო დანამატების გაცემისას არ არსებობდა „საჯარო დაწესებულებაში შრომის ანაზღაურების შესახებ“ კანონით განსაზღვრულისგან განსხვავებული საფუძვლები, თუმცა თანამშრომლებზე ზღვრულ ოდენობაზე მეტი დანამატები გაიცემოდა ცესკოს შიდა სამართლებრივი აქტის საფუძველზე.

აუდიტორებმა ხარვეზები სამუშაო დროის აღრიცხვის მიმართულებითაც გამოავლინეს. ანგარიშის თანახმად, ცესკოს აპარატის თანამშრომლებსა და შრომითი ხელშეკრულებით დასაქმებულ პირებზე ხელფასის დარიცხვის პირველადი დოკუმენტი - ტაბელი არ იწარმოებოდა. ამასთან, შენობის ტურნიკეტების მონაცემებიც ბუღალტერიაში არ ხვდებოდა, რაც აუდიტის შეფასებით, ფინანსური მართვისა და კონტროლის სისტემის სისუსტეზე მიუთითებს.

მნიშვნელოვანი შენიშვნები ეხება სახელმწიფო შესყიდვებსაც. აუდიტის თანახმად, ცესკო ბაზრის კვლევას ატარებდა, თუმცა მისი შედეგები სათანადოდ არ იყო დოკუმენტირებული. შედეგად, ვერ დგინდება, რა მეთოდებით და რა მოცულობით ხდებოდა პოტენციური მიმწოდებლების შესწავლა და რამდენად საკმარისი ინფორმაცია არსებობდა შესყიდვის სავარაუდო ღირებულების დასადგენად.

ანგარიშში განსაკუთრებული ყურადღება ეთმობა 2023 წლის 17 ნოემბერს გამოცხადებულ ტენდერს, რომლის ფარგლებში Design-Build მეთოდით საარქივე-სასაწყობე ინფრასტრუქტურის მოწყობის პროექტი განხორციელდა. აღნიშნული მრავალწლიანი სახელმწიფო შესყიდვის საბოლოო ღირებულებამ 12.2 მლნ ლარი შეადგინა.

აუდიტის შეფასებით, პროექტი შესყიდვების სააგენტოს მეთოდური მითითებების უგულებელყოფით განხორციელდა. კერძოდ, ტენდერის გამოცხადებამდე არ ჩატარებულა ტექნიკურ-ეკონომიკური დასაბუთებისა და კონცეპტუალური პროექტის მომზადების მომსახურების შესყიდვა, რაც სახელმწიფო აუდიტის სამსახურის შეფასებით, შესაძლოა გავლენას ახდენდა როგორც პროექტის სავარაუდო ღირებულების განსაზღვრაზე, ისე სახელმწიფო სახსრების ეკონომიურ გამოყენებაზე.

კიდევ ერთი პრობლემა სამშენებლო-სარემონტო სამუშაოების ტენდერებში ტექნიკური მოთხოვნების განსაზღვრას უკავშირდება. აუდიტის მიხედვით, სატენდერო დოკუმენტაციაში არ იყო დეტალურად გაწერილი მოთხოვნები გამოყენებული მასალების, მოწყობილობების, ფერებისა და სხვა მახასიათებლების მიმართ, რის გამოც მათი შეთანხმება შემსყიდველის სუბიექტურ გადაწყვეტილებაზე იყო დამოკიდებული. აუდიტის შეფასებით, მსგავსი მიდგომა არაკონკურენტული გარემოს ჩამოყალიბების რისკს ქმნის და ტენდერში მონაწილეობის მსურველთა რაოდენობას ამცირებს.

სახელმწიფო აუდიტის სამსახურმა ცესკოს რეკომენდაციით მიმართა, უზრუნველყოს სამუშაო დროის აღრიცხვის სრულყოფილი სისტემა, სათანადოდ დაადასტუროს ბაზრის კვლევის შედეგები და სახელმწიფო შესყიდვების პროცესში კონკურენციის ხელშემწყობი მექანიზმები დანერგოს.