ISET-ის კვლევითმა ინსტიტუტმა ძირითადი სასურსათო პროდუქტების მიწოდების ჯაჭვის შესწავლით მოამზადა ანგარიში თუ რა გავლენა შეიძლება ჰქონდეს COVID-19-ს მათ მოწოდებასა და ფასებზე. წარმოგიდგენთ კვლევის შედეგებს.

ISET-ის კვლევის შედეგები:

ხორბალი: ხორბლის ბაზარი საქართველოს ხორბლის ბაზარი იმპორტზე ძალიანაა დამოკიდებული. მიუხედავად იმისა, რომ ხორბლით თვითუზრუნველყოფის კოეფიციენტი ბოლო წლებში მზარდია, 2018 წელს იგი მხოლოდ 15%-ს შეადგენდა (საქსტატი, 2020 წ.). ამასთან, საქართველოს ხორბლის იმპორტი მაღალი კონცენტრაციით ხასიათდება. 2019 წელს, მთლიანი იმპორტირებული ხორბლიდან და მესლინიდან 88% რუსეთიდან, 10% ყაზახეთიდან, ხოლო 1 დანარჩენი შეერთებული შტატებიდან და ირანიდან იქნა შემოტანილი.

ხორბლის ბაზრის პარამეტრები:

- თვითუზრუნველყოფის კოეფიციენტი, % (2018 წელს) - 15%;

- საშუალო წლიური მოხმარება ერთ ადამიანზე - 130 კგ;

- იმპორტი ტონობით (2019 წელს) - 477,301 ტონა;

- ექსპორტი ტონობით (2019 წელს) - 715 ტონა;

- იმპორტის ბაზრები - რუსეთი, ყაზახეთი, აშშ;

- ექსპორტის ბაზრები - სომხეთი, აზერბაიჯანი;

- იმპორტის ბაზრის დივერსიფი კაციის ხარისხი (2019 წელს) - მაღალი კონცენტრაცია (HHI – 7914);

- საექსპორტო ბაზრის დივერსიფიკაციის ხარისხი, (2019 წელს) - მაღალი კონცენტრაცია (HHI – 9055).

2019 წელს, პირველად ბოლო ათი წლის განმავლობაში, საქართველომ ხორბლის იმპორტი შეერთებული შტატებიდან განახორციელა. მიუხედავად იმისა, რომ აშშ-დან იმპორტის წილი შედარებით მცირეა, ის კვლავაც სტრატეგიულად მნიშვნელოვანია, რადგან საქართველოს ხორბლის იმპორტის ბაზრის დივერსიფიკაციის გზაზე წინგადადგმულ ნაბიჯს წარმოადგენს.

ჯერჯერობით, მარცვლეულის გლობალური ბაზრების პროგნოზები ოპტიმისტურია; 2020 წელს, ხორბლის რეკორდულთან მიახლოებული წარმოებაა მოსალოდნელი. გაეროს სოფლის მეურნეობისა და სურსათის ორგანიზაციის (FAO) ფასების ინდექსი თებერვალში წინა თვესთან შედარებით 0.9%-ით შემცირდა. ხორბლის დაბალი ფასი ბოლო წლებში კარგი მოსავლითა და გაზრდილი მიწოდებით იყო განპირობებული. ბოლოდროინდელი ფასის შემცირება კი პანდემიით გამოწვეული მოთხოვნის შემცირებასთანაც არის დაკავშირებული.

რადგან საქართველოში ხორბლის იმპორტის ყველაზე დიდი წილი რუსეთიდან ხორციელდება, ადგილობრივი ხორბლის ფასებს დიდწილად რუსეთში არსებული ხორბლის ფასი განსაზღვრავს. ამრიგად, მხედველობაში უნდა მივიღოთ რუსეთის ხორბლის მოსავალი, ისევე, როგორც მისი სავაჭრო ზომები და რეგულაციები. ამინდის ხელსაყრელი პირობების გათვალისწინებით, 2020 წელს, რუსეთი მარცვლეულის კარგი მოსავლის მოლოდინშია და მოსავლისა და მარცვლეულის ექსპორტის მოცულობის გაზრდას ვარაუდობს. USDA-ის პროგნოზის თანახმად, 2019-2020 წლებში, რუსეთში 73,5 მილიონი ტონა ხორბლის წარმოება მოხდება, რაც წინა წელთან შედარებით გაზრდილი მაჩვენებელია (71.6 მილიონი ტონა). თუმცა ამავე პუბლიკაციაში მომდევნო წლებში რუსეთის ხორბლის ექსპორტის მცირე წლიურ შემცირებას ვარაუდობენ.

მიუხედავად პროგნოზებისა, COVID-19-ის შემდგომი გავრცელება ხორბლის ბაზრებზე შესაძლო შეფერხებებისა და დეფიციტის საფრთხეებს ქმნის. მაგალითისთვის, კორონავირუსის პანდემიის დროს მარცვლეულის მარაგების შესანარჩუნებლად რუსეთის მთავრობამ უკვე წამოაყენა წინადადება მიმდინარე სეზონზე მარცვლეულის ექსპორტის შეზღუდვის შესახებ. ეს, რასაკვირველია, ქმნის საფრთხეებს, რომ აღნიშნული შეზღუდვა შეიძლება მომდევნო სეზონებზეც გავრცელდეს. როგორც უახლესი გამოცდილება გვიჩვენებს, ექსპორტის ამგვარ შეზღუდვებს, როგორც წესი, სხვა ქვეყნების მიერ მარცვლეულის ფასის კიდევ უფრო გაზრდა მოსდევს. ამ მხრივ, დამატებით საყურადღებოა ექსპორტის აკრძალვა ყაზახეთის მიერ, რომელიც უკვე გამოცხადდა.

ხორბლის კარგი მოსავლის შემთხვევაშიც კი, ექსპორტის შესაძლო შეზღუდვების პირობებში, საქართველოს მთავრობის ბოლოდროინდელი პოლიტიკა შეინარჩუნოს ხორბლის ფასები, სავარაუდოდ, მხოლოდ დროებით დაიცავს ქართველ მომხმარებლებს ხორბლის ფასების შემდგომი ზრდისგან.

შაქრის ბაზარი:

საქართველოში შაქარი ძალიან მცირე რაოდენობით იწარმოება და ქვეყანაში მოხმარებული შაქრის უდიდესი წილი იმპორტირებულია. 2019 წელს, საქართველოში დაახლოებით 128 ათასი ტონა ლერწმის ან ჭარხლის შაქრის იმპორტი განხორციელდა. საერთო რაოდენობიდან 40 ათასი ტონა პოლონეთიდან (32%), 20 ათასი ტონა აზერბაიჯანიდან (16%), 19 ათასი ტონა (15%) კი რუსეთიდან არის შემოტანილი. შაქრის საიმპორტო ბაზრები კონცენტრაციის საშუალო ხარისხით ხასიათდება.

- საშუალო წლიური მოხმარება ადამიანზე (2017 წელს) - 38.72 კგ.

- იმპორტი (2019 წელს) - 128,617 ტონა;

- ექსპორტი - 715 ტონა;

- საიმპორტო ბაზრები (2019 წელს) - პოლონეთი, აზერბაიჯანი, რუსეთი;

- საექსპორტო ბაზრები (2019 წელს) - აზერბაიჯანი, ჩინეთი;

- საიმპორტო ბაზრის დივერსიფიკაციის ხარისხი (2019 წელს) - საშუალოდ კონცენტრირებული (HHI – 1794);

- საექსპორტო ბაზრის დივერსიფიკაციის ხარისხი (2019 წელს) - საშუალოდ კონცენტრირ ებული (HHI – 9168).

გაეროს სურსათისა და სოფლის მეურნეობის ორგანიზაციის თანახმად, შაქრის ფასების ინდექსი 2020 წლის თებერვალში წინა თვესთან შედარებით 4.5%-ით გაიზარდა. შედეგად, ინდექსმა 2017 წლის მაისის შემდეგ ყველაზე მაღალ ნიშნულს მიაღწია. შაქრის ფასის ზრდა ინდოეთში წარმოების შემცირებასთან არის დაკავშირებული, რომელიც მსოფლიოში შაქრის სიდიდით მეორე მწარმოებელია. ამასთან, ამინდის გაუარესების გამო ფასები კიდევ უფრო გაიზარდა ტაილანდში.

რადგან საქართველოს მთავრობის ბოლოდროინდელი პოლიტიკა ფასების შენარჩუნების შესახებ შაქარს ეხება, ის დროებით დაიცავს ქართველ მომხმარებლებს შაქრის ფასების შემდგომი ზრდისგან, განსაკუთრებით კი, ეროვნული ვალუტის გაუფასურებასთან დაკავშირებული ფასების მატებისგან.

რძისა და რძის პროდუქტების ბაზარი:

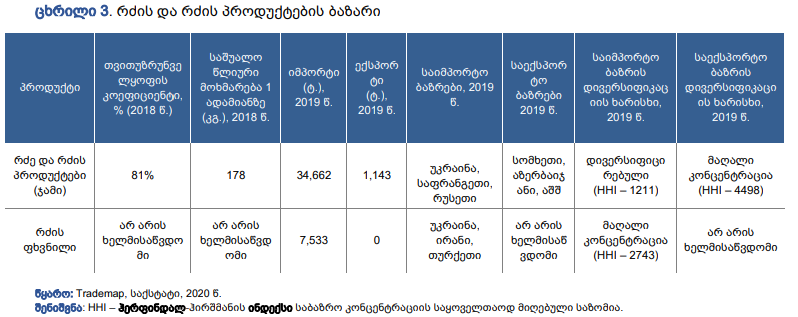

მიუხედავად იმისა, რომ საქართველო რძისა და რძის პროდუქტების წმინდა იმპორტიორია, რძის იმპორტის ბაზრები დივერსიფიცირებულია, რაც ამ მხრივ შედარებით დაბალი რისკების არსებობაზე მიგვანიშნებს. საქართველოსთვის რძის პროდუქტების იმპორტის მთავარი პარტნიორი ქვეყნებია უკრაინა, საფრანგეთი და რუსეთი. უკრაინა განსაკუთრებით მნიშვნელოვანი პარტნიორია რძის ფხვნილის იმპორტის თვალსაზრისით. მიუხედავად იმისა, რომ მთლიანი იმპორტი დივერსიფიცირებულია, რძის ფხვნილის იმპორტი მაღალი კონცენტრაციით გამოირჩევა და სახეზეა ძლიერი დამოკიდებულება უკრაინულ ბაზარზე.

რძის ფხვნილი მიეკუთვნება იმ პროდუქტების ჩამონათვალს, რომლებზეც ფასების შენარჩუნების ახალი სახელმწიფო პოლიტიკა ვრცელდება. იმის გათვალისწინებით, რომ რძის შიდა წარმოება სეზონურია და რძის უმეტესობას არაკომერციული შინამეურნეობები აწარმოებენ, რომლებიც ვერ უზრუნველყოფენ ნედლი რძის სტაბილურ მიწოდებას, რძის ნაწარმის მწარმოებელი კომპანიები დიდწილად რძის ფხვნილის იმპორტზე არიან დამოკიდებული. ვალუტის გაუფასურების გამო რძის ფხვნილის იმპორტი ძვირდება, ხოლო სახელმწიფო პოლიტიკა მიზნად ისახავს ფასის ზრდის ეფექტის შემცირებას. ამავე დროს, რადგან რძის ადგილობრივი წარმოება აპრილი-მაისიდან იწყებს ზრდას, რძის ფხვნილის იმპორტზე მოთხოვნა სავარაუდოდ მომდევნო თვეებში შემცირდება. რძის ფხვნილის შემთხვევაში ორი ურთიერთსაპირისპირო ძალა იმოქმედებს: ლარის გაუფასურებით გამოწვეული იმპორტის ფასების ზრდა და რძის ფხვნილზე მოთხოვნის შემცირება. საბოლოო ზეგავლენა დამოკიდებულია თითოეული ეფექტით გამოწვეული ცვლილების სიდიდეზე. თუ ნედლი რძის შიდა წარმოება საკმარისად მაღალი იქნება, სავარაუდოდ, რძის პროდუქტებზე ფასები არ გაიზრდება.

ხორცის ბაზარი

რძისა და რძის ბაზრისგან განსხვავებით, ხორცის ბაზარი შედარებით დაბალი თვითუზრუნველყოფის კოეფიციენტითა (52%) და იმპორტზე მაღალი დამოკიდებულებით ხასიათდება. საქართველოს ხორცის იმპორტის კუთხით მთავარი პარტნიორი ქვეყნებია ბრაზილია, უკრაინა და თურქეთი. გაყინული ხორცის იმპორტით ბრაზილია ლიდერობს, ახალი ხორცით ვაჭრობის ბაზარზე კი – უკრაინა და თურქეთი.

- თვითუზრუნველყოფის კოეფიციენტი, % (2018 წელს) - 52%;

- საშუალო წლიური მოხმარება ერთ ადამიანზე - 37 კგ;

- იმპორტი ტონობით (2019 წელს) - 83,525 ტონა;

- ექსპორტი ტონობით (2019 წელს) - 10,049ტონა;

- იმპორტის ბაზრები - ბრაზილია, უკრაინა, თურქეთი;

- ექსპორტის ბაზრები - ირანი, სომხეთი, აზერბაიჯანი;

- იმპორტის ბაზრის დივერსიფი კაციის ხარისხი (2019 წელს) - საშუალოდ კონცენტრირებული (HHI – 1826);

- საექსპორტო ბაზრის დივერსიფიკაციის ხარისხი, (2019 წელს) - საშუალოდ კონცენტრირებული (HHI – 2715).

ეკონომიკური საქმიანობის შენელებისა და შემოსავლების თანმდევი შემცირების შედეგად მომდევნო თვეებში ხორცზე მოთხოვნა, სავარაუდოდ, დაიკლებს. ხორცი არ შედის იმ პროდუქტების სიაში, რომლებზეც სახელმწიფოს ფასის შენარჩუნების პოლიტიკა ვრცელდება, შესაბამისად, მოსალოდნელია აღნიშნული პროდუქტის საიმპორტო ფასის ზრდა, რამაც, თავის მხრივ, შესაძლოა, ხორცპროდუქტების ადგილობრივი მწარმოებლების წახალისება და მათი მხრიდან წარმოების ზრდა გამოიწვიოს, რაც მიწოდების საერთო ზრდას განაპირობებს. ახალი ფასის განსაზღვრა მიწოდებისა და მოთხოვნის ცვლილებების მასშტაბებზეა დამოკიდებული. თუ ცვლილება მიწოდების შემთხვევაში უფრო მცირე იქნება, ვიდრე მოთხოვნის შემთხვევაში, მაშინ, სავარაუდოდ, შემცირდება როგორც ფასი, ისე რაოდენობა. თუ ცვლილება მიწოდების შემთხვევაში უფრო მაღალი იქნება, ვიდრე მოთხოვნის, მაშინ გაიზრდება ახალი წონასწორული რაოდენობა, მაგრამ ახალი ფასი, როგორც წინა შემთხვევაში, შემცირდება. ასე რომ, ნებისმიერ შემთხვევაში, მოსალოდნელია ხორცის ფასების შემცირება. ცოცხალი საქონლის ექსპორტის შემზღუდავი ახალი რეგულაციები ასევე ხელს შეუწყობს ხორცის მიწოდების ზრდას და კიდევ უფრო შეამცირებს ხორცის ფასებს.

ხილისა და ბოსტნეულის ბაზრები

საქართველო ხილის წმინდა იმპორტიორია და ქვეყნის იმპორტის მთავარი პარტნიორები თურქეთი (44%), ეკვადორი (28%) და აზერბაიჯანია (7%) (იხ. ცხრილი 5). საქართველო არა მხოლოდ დიდი რაოდენობით ხილის იმპორტს ახორციელებს, არამედ ქვეყანა მნიშვნელოვანი რაოდენობის ხილის ექსპორტსაც ახდენს. უფრო კონკრეტულად, საქართველოს ციტრუსის, ვაშლის და ატმისა და ვაშლატამას შემთხვევაში ექსპორტი იმპორტს აჭარბებს. 2019 წლის მდგომარეობით, ქართული ხილის მთავარი იმპორტიორი ქვეყნები რუსეთი (48%), სომხეთი (25%) და უკრაინა (9%) იყვნენ. იმპორტისა და ექსპორტის ბაზრები არ არის დივერსიფიცირე და სახეზეა კონცენტრაციის მაღალი ხარისხი.

ხილის ბაზარი:

- იმპორტი ტონობით (2019 წელს) - 94,707 ტონა;

- ექსპორტი ტონობით (2019 წელს) - 84,895 ტონა;

- იმპორტის ბაზრები - თურქეთი, ეკვადორი, აზერბაიჯანი;

- ექსპორტის ბაზრები - რუსეთი, სომხეთი უკრაინა;

- იმპორტის ბაზრის დივერსიფი კაციის ხარისხი (2019 წელს) - მაღალი კონცენტრაცია (HHI – 2824);

- საექსპორტო ბაზრის დივერსიფიკაციის ხარისხი, (2019 წელს) - მაღალი კონცენტრაცია (HHI – 3988).

ხილი არ არის იმ ძირითადი საკვები პროდუქტების ჩამონათვალში, რომლებზეც საქართველოს მთავრობის მიერ დადგენილი ფასების შენარჩუნების პოლიტიკა ვრცელდება, რამაც შესაძლოა იმპორტის ფასების ზრდა გამოიწვიოს. ამასთან, ხილის ფასები ბოლო რამდენიმე თვის განმავლობაში მუდმივად იზრდებოდა; 2020 წლის თებერვალში, ამ კატეგორიაში ფასების წლიურმა ზრდამ 25.1% შეადგინა (საქსტატი, 2020 წ.). თუ ბაზარზე სეზონური ხილი არ გამოჩნდა, რაც მიწოდებას გაზრდის, ლარის გაუფასურების გათვალისწინებით ხილზე ფასების შემდგომი ზრდა არის მოსალოდნელი, რაც შეეხება ბოსტნეულს, საქართველოში ბოსტნეულის ბაზარი დაბალი თვითუზრუნველყოფის კოეფიციენტითა (59%) და იმპორტზე მაღალი დამოკიდებულებით ხასიათდება (იხ. ცხრილი 6). 2019 წლის მდგომარეობით, საქართველოში მთავარი იმპორტიორები თურქეთი (60%), აზერბაიჯანი (10%) და ირანი (10%) იყვნენ. ხილის მსგავსად, ბოსტნეულის ფასები მზარდი ტენდენციით ხასიათდება. 2020 წლის თებერვალში, ამ კატეგორიაში ფასების წლიურმა ზრდამ 11,1% შეადგინა (საქსტატი, 2020 წ.).

ბოსტნეულის ბაზარი

- იმპორტი ტონობით (2019 წელს) - 96,714 ტონა;

- ექსპორტი ტონობით (2019 წელს) - 15,028 ტონა;

- იმპორტის ბაზრები - თურქეთი, ირანი, აზერბაიჯანი;

- ექსპორტის ბაზრები - რუსეთი, სომხეთი, აზერბაიჯანი;

- იმპორტის ბაზრის დივერსიფიკაციის ხარისხი (2019 წელს) - მაღალი კონცენტრაცია (HHI – 3843);

- საექსპორტო ბაზრის დივერსიფიკაციის ხარისხი, (2019 წელს) - მაღალი კონცენტრაცია (HHI – 2654).

ბოსტნეულის კატეგორიიდან, საქართველოს მთავრობა ლობიოს ფასის სუბსიდირებას მოახდენს და მასზე ფასს შეინარჩუნებს, რათა მომხმარებლებისთვის ეკონომიკური რეცესიის დროს შედარებით იაფი პროდუქტი იყოს ხელმისაწვდომი (საქართველოს საკანონმდებლო მაცნე, 2020 წ.). ბოსტნეულის უმეტესობა გაზაფხულზე ითესება. მალე დაიწყება ახალი კარტოფილის სეზონიც; საქართველოში აღნიშნული პროდუქტის თვითუზრუნველყოფის კოეფიციენტი კი მაღალია (102%). მთლიანობაში, საქართველო დიდწილად არის დამოკიდებული ხილისა და ბოსტნეულის იმპორტზე. ქვეყნის მთავარი პარტნიორი კი ამ მხრივ თურქეთია, სადაც სურსათის ფასების ძლიერი მატება აღინიშნება, განსაკუთრებით ხილსა და ბოსტნეულზე. იმის გათვალისწინებით, რომ პანდემიის გამო, რუსეთმა ჩინეთიდან ხილისა და ბოსტნეულის იმპორტი თურქეთიდან იმპორტირებული პროდუქტებით ჩაანაცვლა, თურქეთის იმპორტზე მოთხოვნა გაიზარდა. შესაბამისად, მოსალოდნელია აღნიშნული საქონლის იმპორტზე ფასების ზრდა. რთულია ხილისა და ბოსტნეულის ფასების პროგნოზირება, რადგან ძირითადი პროდუქტების სეზონი მომდევნო თვეებში იწყება და შიდა წარმოება მნიშვნელოვან როლს შეასრულებს საბაზრო ფასების განსაზღვრაში.

მცენარეული ზეთების ბაზარი

სხვა საკვები პროდუქტების მსგავსად, მცენარეული ზეთის ბაზრები ძლიერ არის დამოკიდებული იმპორტზე და იგი მაღალი კონცენტრაციის ხარისხით ხასიათდება. 2019 წლის მდგომარეობით, აღნიშნული პორდუქტის იმპორტის თვალსაზრისით საქართველოს ძირითადი პარტნიორები რუსეთი (81%), აზერბაიჯანი (6%) და უკრაინა (5%) იყვნენ.

- იმპორტი ტონობით (2019 წელს) - 50,104 ტონა;

- ექსპორტი ტონობით (2019 წელს) - 250 ტონა;

- იმპორტის ბაზრები - რუსეთი, აზერბაიჯანი, უკრაინა;

- ექსპორტის ბაზრები -აზერბაიჯანი, საფრანგეთი, სომხეთი;

- იმპორტის ბაზრის დივერსიფიკაციის ხარისხი (2019 წელს) - მაღალი კონცენტრაცია (HHI – 6664);

- საექსპორტო ბაზრის დივერსიფიკაციის ხარისხი, (2019 წელს) - მაღალი კონცენტრაცია (HHI – 2524).

მცენარეული ზეთების კატეგორიაში, მზესუმზირის ზეთი მთლიანი იმპორტის 90%-ს შეადგენს (UNComtrade, 2020 წ.). 2019 წლის მდგომარეობით, ძირითადი იმპორტიორების საბაზრო წილი შემდგენაირად ნაწილდებოდა: რუსეთი (90%), უკრაინა (5%) და აზერბაიჯანი (5%). მზესუმზირის ზეთი მთავრობის ფასების შენარჩუნების დადგენილებას ექვემდებარება, რაც იმას ნიშნავს, რომ აღნიშნულ პროდუქტზე ფასის ზედა ზღვარს მთავრობა შეინარჩუნებს და მის სუბსიდირებას მოახდენს. ასევე, მარაგების შესაქმნელად საქართველოს მთავრობა 1,500,000 ლიტრ მზესუმზირის ზეთს შეიძენს.

არსებობს რამდენიმე ფაქტორი, რომლებმაც მომდევნო თვეებში შესაძლოა გავლენა მოახდინოს მზესუმზირის ზეთის ფასის ფორმირებაზე. 2020 წლის იანვარში, რუსეთის მცენარეული ზეთის კავშირმა მზესუმზირის მარცვლების ექსპორტის შეზღუდვა მოითხოვა, რაც ეროვნული ვალუტის გაუფასურებით გამოწვეულ ადგილობრივი ფასების ზრდით იყო განპირობებული. აღნიშნულმა ნაბიჯმა, შესაძლოა, რუსეთში მზესუმზირის ზეთის შიდა წარმოების ზრდა გამოიწვიოს.

უფრო მეტიც, უკრაინამ, რომელიც საქართველოს საიმპორტო პარტნიორია, 2020 წლის იანვარ-თებერვალში მზესუმზირის ზეთის წარმოება 15.7%-ით გაზარდა. აღსანიშნავია, რომ 2020 თებერვალში მცენარეული ზეთის საერთაშორისო ფასები იანვართან შედარებით 10.3%-ით შემცირდა (FAOSTAT, 2020 წ.). ცვლილების მთავარი მიზეზი პალმის ზეთზე ფასის შემცირებაა, რაც მალაიზიაში მოსალოდნელზე ჭარბი წარმოებით, ინდოეთის იმპორტის მოთხოვნის დროებითი ვარდნითა და პანდემიის გამო გლობალური მოთხოვნის მოსალოდნელი შემცირებით არის გამოწვეული. მზესუმზირის ზეთის ფასებზე საბოლოო ზეგავლენა ლარის გაუფასურების მასშტაბზე იქნება დამოკიდებული. მიუხედავად ამისა, საქართველოს მთავრობის მიერ ინიცირებული ფასის შენარჩუნების პოლიტიკის შედეგად, მომხმარებლები მზესუმზირის ზეთის შეძენას უფრო იაფად შეძლებენ.

რეკომენდაციები საქართველოს მთავრობას:

იმისათვის, რომ საქართველომ თავიდან აიცილოს სურსათის მიწოდების ჯაჭვზე COVID-19-ის უარყოფითი გავლენა, რეკომენდირებულია შემდეგი ზომების გატარება:

• ფერმებისთვის საჭირო წარმოების საშუალებების დროებითი სუბსიდირება;

• ლოჯისტიკის ინფრასტრუქტურაში ინვესტირებით ღირებულებათა ჯაჭვების კავშირების გაძლიერება (მაგ.: შეიძლება შეიქმნას სურსათის შემგროვებელი ცენტრები), რაც სურსათის უწყვეტ მიწოდებას, დისტრიბუციასა და პარალელურად სურსათის უსაფრთხოების სტანდარების დაცვას უზრუნველყოფდა;

• ფერმერთა ჩართვა სხვადასხვა ონლაინ-პლატფორმაში, რაც მათ მოწეული პროდუქციის რეალიზებაში დაეხმარება;

• იმ ფერმერების მიზნობრივი დახმარება, რომლებიც ყველაზე მეტად დაზარალდნენ რესტორნებისა და სასტუმროების მხრიდან მოთხოვნის მკვეთრი შემცირების გამო. ამგვარი მიზნობრივი მხარდაჭერის ღონისძიებები გულისხმობს:

1) პირველ რიგში ფერმერთა ასოციაციებისა და რეგიონული საინფორმაციაო-საკონსულტაციო

ცენტრების დახმარებით ასეთი ფერმერების იდენტიფიცირებას;

2) ამ ფერმერებისთვის დისტრიბუციის არხების რესტრუქტურიზაციის საკითხზე

საკონსულტაციო მომსახურების შეთავაზებას;

3) ფერმერების პროაქტიურად დახმარებას, გადაერთონ სხვა, რესტორნებისა და სასტუმროებისგან განსხვავებულ საბოლოო მომხმარებლებზე ორიენტირებულ ღირებულებათა ჯაჭვებზე (მაგ.: დააკავშირონ ასეთი ფერმერები უახლოეს შემგროვებელ ცენტრთან, ექსპორტიორთან, სურსათის ონლაინ გამყიდველთან და სხვ.)