22 თებერვალს, ჯერ კიდევ პრემიერობის კანდიდატმა ირაკლი ღარიბაშვილმა პარლამენტის ჯანდაცვისა და სოციალურ საკითხთა კომიტეტის თავმჯდომარეს სიტყვა მისცა, რომ ფასების და მოგების თემას სამუშაო ჯგუფის ფორმატში დაუბრუნდებოდა. „მე მაინტერესებს, შესაძლოა, თუ არა გადმოვიღოთ ევროკავშირის მაგალითები, თუ როგორ რეგულირდება ეს საკითხები“, - თქვა მაშინ ირაკლი ღარიბაშვილმა.

ამ საავტორო სვეტში შევეცდები, განფასებასთან და მოგების მარჟებთან დაკავშირებულ რამდენიმე თემას შევეხო, ცხადია, რიცხვებში.

სინამდვილეში - რიცხვები - აქ საკვანძო სიტყვაა, რადგან ზემოგებაზე საუბარი თითქმის ყოველთვის მხოლოდ აღქმების დონეზეა დატოვებული და რაიმე მცდელობა, რომ ეს მსჯელობა თუ დასკვნა - ალბათ დასკვნა უფრო სწორი სიტყვაა, ამ შემთხვევაში, რადგან იმპლიციტურად მოსახლეობის უმრავლესობა მტკიცედ არის შეთანხმებული, რომ ხარბი ბიზნესის ბრალია მხოლოდ მედიკამენტებზე მაღალი ფასი - ფაქტებით ან რიცხვებით იყოს გამყარებული.

აქამდე, ამას ნაწილობრივი გამართლება ჰქონდა კიდეც, რადგან დეტალურ ანგარიშგებებს კომპანიები, როგორც წესი, არ აქვეყნებდნენ, თუმცა დღეს გამჭვირვალობის უკეთესი ხარისხია - ესეც უნდა აღინიშნოს და შესაბამისად, saras.ge მშვენიერი წყაროა იმისთვის, რომ რიცხვებში ვნახოთ, როგორია სინამდვილეში სურათი.

არ მაქვს პრეტენზია, რომ ეს მცირე მიმოხილვა საღრმისეული კვლევის ტოლფასია, თუმცა რადგან ერთი მხრივ, ასეთი კვლევა იგვიანებს, მეორე მხრივ, ფასების და მარჟების რეგულირებაზე საუბრები განვითარებად, ღარიბ სახელმწიფოში პოლიტიკურად მომგებიანია, ხოლო 21-ე საუკუნეზე თამამად შეიძლება ითქვას, რომ აღქმების საუკუნე უფროა, ვიდრე ფაქტების, გადავწყვიტე, ის ფაქტები შემოგთავაზოთ, რასაც მივაკვლიეთ.

აქვე გავაკეთებ კიდევ ერთ დათქმას - ეს საავტორო სვეტია, თუმცა ამ საკითხის სენსიტიურობაც კარგად მესმის, ამიტომ ჩავთვალოთ, რომ ამ თემით დისკუსია გავხსენით - მხოლოდ გამიხარდება, თუ ამ მოკლე მიმოხილვას მაქსიმალურად კრიტიკური თვალით წაიკითხავთ და განსხვავებულ მოსაზრებებსაც გამიზიარებთ. ამ ჩართულობისთვის, წინასწარ გიხდით მადლობას.

რაც მთავარია, ფარმაცევტული კომპანიები, რომელთაც თავიანთი მაჩვენებლები ღია აქვთ - „ავერსი“, „პეესპე“, „გეფა“ - ბაზრის ყველაზე მსხვილი მოთამაშეები არიან და დღეს მთლიანი ბაზრის სულ მცირე 70% უჭირავთ - ამიტომ, ვფიქრობ, მსჯელობის გასახსნელად საკმარისი ინფორმაცია გვექნება.

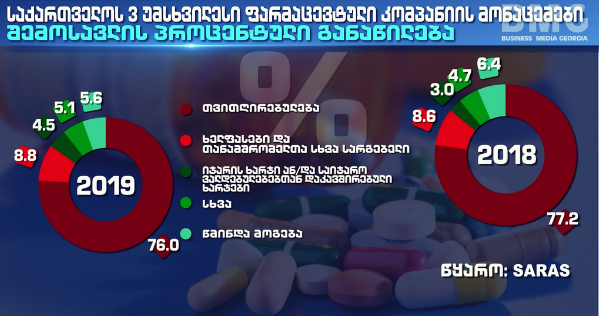

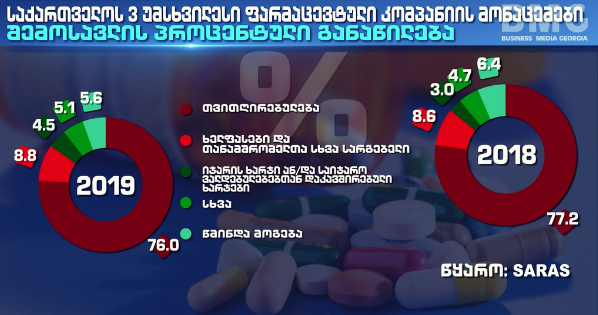

ამ სამი უმსხვილესი მოთამაშის მაგალითზე მინდა, გაჩვენოთ თუ როგორია შემოსავლის პროცენტული განაწილება ამ ბაზარზე.

ჩანს, რომ პროცენტულად ამ სტრუქტურაში ყველაზე მნიშვნელოვანი კომპონენტი თვითღირებულებაა. მას მოსდევს ხელფასები და თანამშრომელთა სხვა სარგებელი და იჯარის ხარჯი.

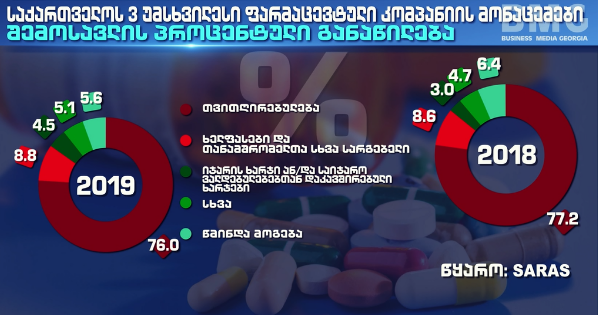

ახლა შევხედოთ წმინდა მოგების მაჩვენებელს. ამ მაჩვენებელზე ოდნავ დეტალურად შევჩერდებით, თუმცა მანამდე - მინდა, მხოლოდ საქართველოს ბაზრის მოთამაშეების მაჩვენებლებს მიაქციოთ ყურადღება.

ჩანს, რომ 2019 წელს და ეს არის დღეს უახლესი მონაცემები, რომლებიც ამ ეტაპზე სრულად ღიაა - 5.6% იყო, რაც წინა წელთან შედარებით, შემცირებული მაჩვენებელია;

რადგან მედიკამენტებზე მაღალ ფასთან ბრძოლა, პირველ რიგში, სწორედ ხარბი ბიზნესისთვის ზემოგების შემცირებასთან იგივდება, ამიტომ გთავაზობთ, ეს მაჩვენებელი ანუ წმინდა მოგების მარჟა - კონტექსტში განვიხილოთ.

მინდა გითხრათ, რომ ფარმაბიზნესში, როგორც ჩანს, გახსნილობა და გამჭვირვალობა გლობალურად საკმაოდ დეფიციტურია, ამიტომ ძალიან რთულია მიაგნო ღია მონაცემებს, რომელთა დამუშავებასაც შეძლებ. რამდენიმე ასეთ გამჭვირვალე მოთამაშეს მაინც მივაგენით და მოკლედ გაგაცნობთ თითოეულს.

დავიწყოთ.

Wallgreens Boots Alliance - შეერთებული შტატების და ევროპის უმსხვილესი რიტეილ ფარმაცევტული კომპანია, რომელსაც ბიზნესის წარმოების სულ მცირე 170 წლის გამოცდილება აქვს; 25 ქვეყანაში 450 ათასზე მეტ პროფესიონალს ასაქმებს.

Boots - ფარმაცევტული კომპანია, რომელიც აერთიანებს ჯანმრთელობისა და თავის მოვლის საშუალებების მაღაზიებს გაერთიანებული სამეფოს მასშტაბით. ბოლო მონაცემებით, ამ ქსელს 2300 აფთიაქი და მაღაზია აქვს.

Superdrug Store - გაერთიანებული სამეფოს რიგით მეორე ყველაზე მსხვილი ფარმაცევტული კომპანია 830-ზე მეტი აფთიაქით გაერთიანებულ სამეფოსა და ირლანდიის რესპუბლიკაში; ძალიან კარგად აწყობილი ონლაინ სერვისებით.

Protek Group of Companies - რუსული კომპანია, რომელიც სამ ბრენდს აერთიანებს: რიგლას; ბუძ ზდაროვ და ჟივიკას აფთიაქების ქსელს.

A S Watson, Health and Beauty - მსოფლიოს უმსხვილესი ჯანდაცვის ჯგუფი - 12 რიტეილ ბრენდის მფლობელი 27 ბაზარზე; 16 ათასი აფთიაქით და მაღაზიით. შეზღუდული მონაცემების ფონზე, ეს ბოლო მოთამაშე შედარებისთვის მხოლოდ ერთხელ გამოვიყენეთ. ასევე, ამ ბაზრის დასავლეთ ევროპის ნაწილზე გავაკეთეთ აქცენტი იმისთვის, რომ უფრო ზუსტი შედარების შესაძლებლობა გვქონოდა.

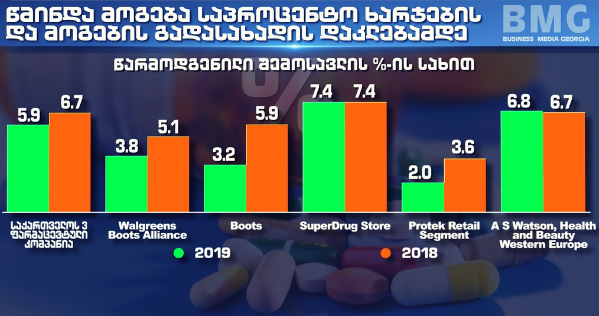

მაშ ასე, კომპანიების მოკლე პროფილების გაცნობის შემდეგ, დროა, ერთმანეთს შევადაროთ ერთი მხრივ, საქართველოს ბაზრის სამი ყველაზე მსხვილი მოთამაშის და მეორე მხრივ, ამერიკული, ბრიტანული და რუსული კომპანიების - კიდევ ერთხელ ვიმეორებ, მათი ვისი შესაბამისი მონაცემებიც ღიაა და თუ ვინმე მონაცემების გადამოწმებით დაინტერესდება, შესაბამისი წყაროებიც შემიძლია მივაწოდო - წმინდა მოგების მარჟები.

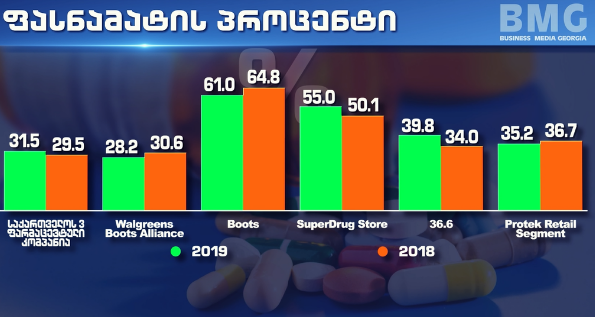

ჩანს, რომ წმინდა მოგების მარჟის მიხედვით, საქართველოს ბაზრის მოგების მარჟები უფრო ახლოა სუპერ დრაგ სთორის მარჟასთან, რაც ჩვენს შერჩევაში ყველაზე მაღალი მოგების მარჟაა, თუმცა იმისთვის, რომ სურათი კომპანიების მოგების ნაწილში ბოლომდე მკაფიო გახდეს, არც ესაა საკმარისი. ახლა ისევ წმინდა მოგების მაჩვენებელს შევხედოთ - ოღონდ ამჯერად იქამდე, სანამ მას საპროცენტო ხარჯები და მოგების გადასახადი გამოაკლდება.

აქ ვფიქრობ, ბიზნესისთვის კონკურენტულ უპირატესობად უნდა ჩავთვალოთ საქართველოს საგადასახადო სისტემა და ის, რომ ჩვენთან მოგების ე.წ. ესტონური მოდელი მოქმედებს, რაც იმას ნიშნავს, რომ რეინვესტირებული მოგება გადასახადისაგან თავისუფლდება, რაც, რა თქმა უნდა, საგადასახადო ტვირთს ამსუბუქებს. ერთია - გადასახადების კომპონენტი, მეორეა - ფასნამატის პროცენტი.

მე მგონი, აქ სურათი იმდენად თვალსაჩინოა, რომ დამატებით ახსნას არ საჭიროებს. ჩემი, როგორც მომხმარებლის გადმოსახედიდან, საქართველოს ბაზრის ეს სამი ყველაზე მსხვილი მოთამაშე - "პეესპე", "ავერსი" და "გეფა" - არაკეთილსინდისიერად ნამდვილად არ იქცევა.

რა ქმნის მაშინ პრობლემას?

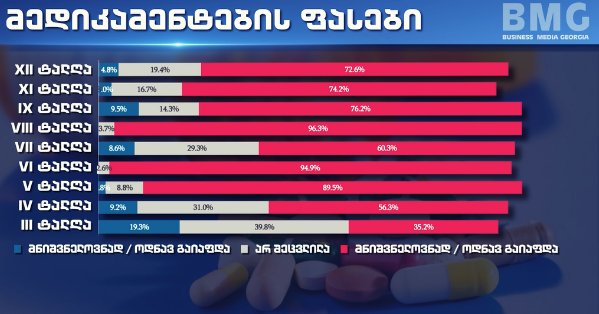

ამისთვის, მოვიხმობ საერთაშორისო ფონდ „კურაციოს“ ბოლო ყველაზე ახალ ჯანდაცვის ბარომეტრის კვლევას. ჩვენ - კვლევის მეთორმეტე ტალღიდან გვაინტერესებს - აი, ეს სლაიდი.

სახელწოდებას მიაქციეთ ყურადღება - ჯიბიდან გადახდები. 2019 წელს ამ კვლევის რესპონდენტთა ნახევარზე მეტი ამბობდა, რომ ბოლო 6 თვის განმავლობაში სამედიცინო დაწესებულებებში მოსახლეობის მიერ ჯიბიდან გადახდები გაიზარდა.

ბარომეტრის IX ტალღასთან შედარებით XI-XII ტალღაში იმ რესპონდენტთა რაოდენობის ზრდა, რომლებიც ჯიბიდან გადახდების მატებას აღნიშნავენ, შესაძლოა, უკავშირდებოდეს 2017 წლის მაისში საყოველთაო ჯანდაცვის პროგრამის დიზაინის ცვლილებას: მოსახლეობის სხვადასხვა ჯგუფისთვის სარგებლის პაკეტის დიფერენცირებას - ზოგიერთი ჯგუფისთვის სერვისების შეზღუდვას.

აქვე მინდა განვმარტო, რომ პირადად მე მიზნობრიობის მომხრე ვარ, საყოველთაო ჯანდაცვის სათავეებიდანვე ლოგიკური იყო, რომ ღარიბი ქვეყნის ბიუჯეტი და მისი გადასახადების გადამხდელები ამ ტვირთს საკუთარი მხრებით დიდხანს ვერ აწევდნენ. მეორე მხრივ, ნათლად იკვეთება, კარგად განვითარებული კერძო სადაზღვევო სისტემის აუცილებლობა იმისთვის, რომ ჯიბიდან გადახდების წილი შემცირდეს. ერთი, რაზეც ამ ეტაპზე შეგვიძლია შევთანხმდეთ არის ის, რომ ის, რაზეც დღეს ვსაუბრობთ, კომპლექსური თემაა და მხოლოდ ფარმაცევტული ინდუსტრია ამ პრობლემას, სამწუხაროდ ვერ გადაჭრის.

ახლა ეს ყველაფერი დავუკავშიროთ ბაზრის სტრუქტურას, როგორც ეს ოფიციალურ მონაცემებზე დაყრდნობით გამოჩნდა - სადაც თვითღირებულებას ბაზრის ყველაზე მსხვილი სამი მოთამაშის სტრუქტურაში ყველაზე დიდი პროცენტული წილი უჭირავს.

პირველ რიგში, უნდა გავიხსენოთ, რომ ჩვენი ფარმაცევტული ბაზრის უდიდესი წილი იმპორტირებულია. შესაბამისად, ფასების კონტექსტში, განსაკუთრებით მნიშვნელოვანია ორი კომპონენტი - რეგულირების ტვირთი და ლარის კურსი.

რეგულირების მხარეს - 2009 წელს კანონში წამლისა და ფარმაცევტული საქმიანობის შესახებ ცვლილებები შევიდა. ყველაზე მნიშვნელოვანი ცვლილება იყო ის, რომ იმპორტის შესაძლებლობები გაფართოვდა ე.წ. „აღიარების პოლიტიკისა“ და მედიკამენტების პარალელური იმპორტის დაშვებით.

ახალი საკანონმდებლო ცვლილებები კომპანიას უფლებას აძლევდა, ევროპის ბაზარზე მოეძებნა სხვა მწარმოებლის მიერ წარმოებული ან სხვაგვარად შეფუთული ყველაზე იაფი მედიკამენტები, რომლებიც საქართველოში რეგისტრირებული არ იყო, მაგრამ რეგისტრირებული იყო საქართველოს ხელისუფლების მიერ აღიარებულ სახელმწიფოებში. მაშინ ამ ცვლილებებმა შედეგი გამოიღეს, ბაზარზე ახალი მოთამაშეებიც გამოჩნდნენ და მომდევნო წლებში, წამლებიც მნიშვნელოვნად გაიაფდა.

2020 წელს ამავე კანონში კიდევ შევიდა ცვლილებები. კანონის ახალ რედაქციაში ასეთ რამეს ვკითხულობთ: ფარმაცევტული პროდუქტის საქართველოს ტერიტორიაზე მიმოქცევა დასაშვებია მისი რეგისტრაციიდან 5 წლის განმავლობაში, ხოლო რეგისტრაციის ვადის გასვლის შემდეგ – ფარმაცევტული პროდუქტის, აგრეთვე ფარმაცევტული პროდუქტისთვის დამატებული განსხვავებული შეფუთვა-მარკირების პროდუქტის ვარგისობის ვადის ამოწურვამდე, რაც იმას ნიშნავს, რომ ამ ვადის გასვლის შემდეგ, ყველა პროცედურა ხელახლაა გასავლელი.

ამას გარდა, კიდევ ერთი ცვლილება წამლის ხელახალი რეგისტრაციის საკითხსაც შეეხო, რომელიც ბიზნესთან სადავო გახდა და განხილვების შემდეგ, ასეთი ფორმულირებით ჩამოყალიბდა: სააგენტო სარეგისტრაციო პროცედურის დროს სამი თვის ვადაში ფარმაცევტული პროდუქტის ხელახალი რეგისტრაციისას და პირველი რიგის A ტიპის მედიკამენტების რეგისტრაციას მოახდენს 20 დღის ვადაში, ხოლო პირველი რიგის B ტიპის რეგისტრაციისას 40 დღის ვადაში იღებს გადაწყვეტილებას ფარმაცევტული პროდუქტის რეგისტრაციის შესახებ თანხმობის ან უარის შემთხვევაში. ბიზნესს რომ არ ეაქტიურა, პირვანდელ ვარიანტში, ნაცვლად 20 კალენდარული დღისა, შემოთავაზებული იყო 30 კალენდარული დღე, ხოლო ნაცვლად 40 დღისა, შემოთავაზებული იყო 45 დღე. ამ ცვლილებებამდე ე.წ. პარალელური იმპორტის პროცედურით ბაზარზე დაშვებული მედიკამენტების ხელახალი რეგისტრაცია 7 კალენდარულ დღეში ხდებოდა.

ანალიტიკა ამ თემას აქტიურად აშუქებდა და ინდუსტრია მაშინ თავის მომხმარებელს აფრთხილებდა, რომ ამ ცვლილებების კვალდაკვალ, განსაკუთრებით პარალელური იმპორტის ნაწილში, შესაძლოა, ან - ბიზნესს უარი ეთქვა გარკვეული მედიკამენტების პარალელურ იმპორტზე ან გარკვეული მიმართულებებით ფასი გაეზარდა. დღეს კი უკვე გვესმის, რომ პარალელური იმპორტი ქვეყანაში თითქმის 5-ჯერ არის შემცირებული - დღეს აქ ფაქტორი პანდემიაც არის, ცხადია და კიდევ ერთი, რითაც შევკრავ კიდეც საბოლოოდ ჩვენს ანალიტიკას ამ ნაწილში...

ლარის კურსის ფაქტორი

სანამ თქვენ ამ სასიამოვნო მუსიკის ფონზე, გაუფასურების ამ სრულიად უსიამოვნო ტრენდს ყურადღებით აკვირდებით, თან განვმარტოთ, რას ასახავს ეს გრაფიკა. ძალიან მარტივად: ვთქვათ, თუ პირობითად 10-ევროიანი წამალი 2018 წელს 30 ლარამდე ღირდა, 2021 წელს იგივე წამალი მხოლოდ ლარის გაუფასურების გამო, სულ მცირე 10 ლარით არის უკვე გაძვირებული. ლოგიკა იგივეა დოლართან მიმართებითაც.

როგორ აღიქვამს ფასს მომხმარებელი - საქართველოს საკმაოდ ღარიბი მოსახლეობა, რომლის უმრავლესობის მსყიდველუნარიანობაც იმდენად დაბალია, რომ ყოველი გაძვირება ოდნავ იქნება ეს თუ მნიშვნელოვნად, მის ბიუჯეტს ძალიან მტკივნეულად ურტყამს?

საერთაშორისო ფონდ „კურაციოს“ კვლევის კიდევ ერთ მიგნებას დავაკვირდეთ.

ჩანს, რომ რესპონდენტთა უმრავლესობა მედიკამენტების გაძვირებას 2015 წლიდან (მეხუთე ტალღიდან მოყოლებული) გამუდმებით აღნიშნავს. ამ წელს გადააბიჯა სწორედ ლარის კურსმა პირველ ფსიქოლოგიურ ნიშნულს - დოლართან მიმართებით მაშინ პირველად დავინახეთ ციფრი 2;

რადგან მაქვს იმედი, რომ bm.ge-ის აქტიური მკითხველისგან უკუკავშირი მექნება, გეტყვით, რას მეუბნება მე - დღეს აქ გაანალიზებული სურათი.

ჯანდაცვის პოლიტიკა, რომელიც მედიკამენტის ფასის და ამ გზით, ბიზნესის მოგების მარჟის ხელოვნურად შემცირებაზეა ორიენტირებული, კონტრპროდუქტიულია, რადგან არც ფასი და არც მარჟა მიზეზი არ არის - შედეგია.

მეტიც, მე ასე ვხედავ: ბაზრის კიდევ უფრო მეტად გახსნა და პარალელური იმპორტის ისე გამარტივება, რომ მეტ ხარისხიან და იაფ მედიკამენტზე გაუჩნდეს ამ სექტორს წვდომა, მნიშვნელოვნად შეამცირებდა მედიკამენტების ფასს ბაზარზე.

ევროპა მოჰყავთ ხშირად მაგალითად. ამერიკაც. ჯერ ერთი - ორივე ბაზარზე რეგულირების განსხვავებული ხარისხის მიუხედავად, მედიკამენტების არჩევანი ძალიან ფართოა. მეორეც - რეგულირების ტვირთი განვითარებულ ქვეყანაში განვითარების მაღალ საფეხურზე მყოფ ინდუსტრიაზე და აქ - ლოგიკურია, ერთნაირი ვერაფრით იქნება.

ახლა მთავარი კითხვა: მომწონს თუ არა მედიკამენტებზე გაზრდილი ფასები? - არა. მომწონს თუ არა, როცა დედაჩემი კერძო დაზღვევას ყველა თეთრის ანაზღაურებაზე ეჯაჯღანება? რა თქმა უნდა - არა. მაგრამ მეორე მხრივ, ვაბრალებ თუ არა ყველაფერს ბიზნესს და მის მოუთოკავ მადას ვაბრალებ? - არა, რადგან მესმის, რომ მედიკამენტზე ფასი თუ ბიზნესის მოგება დიდი სურათის ერთი ნაწილია.

საბოლოო ჯამში კი, გამოსავალი ისევ ჩვენი გამდიდრებაა და არა - ბიზნესის გაღარიბება, რადგან გაღარიბებული ბიზნესის სტრუქტურაში ის სიკეთეებიც ვერ იქნება, რაც დღეს ამ სამი მსხვილი მოთამაშის დიდი სურათიდან იკვეთება - ნამცხვრის მეორე ყველაზე დიდი ნაჭერი თვითღირებულების შემდეგ, სწორედ ხელფასები და თანამშრომელთა სხვა სარგებელია.

მაშ ასე - დისკუსია გავხსენით. დაველოდები თქვენს უკუკავშირს. მადლობა, რომ ეს გრძელი სვეტი ბოლომდე ჩაიკითხეთ.

აბა, დროებით!

P.S. კინაღამ დამავიწყდა, დამიბრუნეთ ამ საავტორო სვეტის სათაურზე პასუხი - რამდენად ხარბია ფარმაბიზნესი?