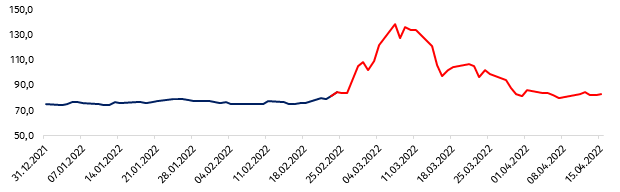

ერთი კვირაა, რაც აშშ დოლართან მიმართებით რუსული რუბლის ნომინალური გაცვლითი კურსი ომამდე პერიოდში არსებულ ნიშნულს დაუბრუნდა. გასული კვირის ბოლო სავაჭრო დღეს ბლუმბერგის პლატფორმაზე ერთი დოლარის ღირებულება 82.9 რუბლით დასრულდა, რაც კვირის დასაწყისში 80.4 იყო. ომის დაწყებამდე, 23 თებერვალს ერთი დოლარის ღირებულება 81.7 რუბლს შეადგენდა.

მას შემდეგ, რაც მიმდინარე წლის 24 თებერვალს რუსეთის ჯარი უკრაინაში შეიჭრა და ფართომასშტაბიანი საბრძოლო მოქმედებები დაიწყო, რუბლის გაცვლითი კურსის ტენდენცია მკვეთრად გაუფასურებისკენ იყო მიმართული. ომის დაწყების პირველი ორი კვირა რუბლი მკვეთრად უფასურდებოდა, რასაც რამდენიმე ეტაპი ჰქონდა. მაგალითად, პირველი მკვეთრი გაუფასურება 28 თებერვალს იყო, როცა რუსეთის რამდენიმე კომერციული ბანკი გლობალური ბანკთაშორის ფინანსური კომუნიკაციის ქსელიდან (SWIFT) ჩახსნეს. სავაჭრო კვირის პირველივე დღეს რუსული რუბლი დოლართან მიმართებით 25.7%-ით გაუფასურდა. მეორე მკვეთრი, 11.1%-იანი გაუფასურება 04 მარტს იყო, რასაც წინ დასავლური ქვეყნების მიერ რუსეთის ცენტრალური ბანკის მმართველობაში არსებული უცხოური ვალუტების რეზერვების გაყივნა უძღოდა, თუმცა მალევე, მარტის მეორე სავაჭრო კვირიდან რუსული რუბლის ნომინალური გაცვლითი კურსის ტენდენცია მკვეთრი გამყარებისკენ შეიცვალა.

ფიგურა 1: დოლართან მიმართებით რუბლის ნომინალური გაცვლითი კურსი

წყარო: ბლუმბერგი

თავის მხრივ, რუბლის ნომინალური გაცვლითი კურსის გაუფასურება დასავლეთის ქვეყნების მიერ დაწესებული სანქციების სიმწვავის და რუსეთის ფინანსური იზოლაციის მასშტაბების საილუსტრაციოდ იყო გამოყენებული, რაც რეალური სურათის დასანახად არასწორი ინდიკატორი იყო. ჯერ კიდევ მარტის ბოლოსკენ აშშ-ს პრეზიდენტი ბაიდენი აცხადებდა, რომ „უპრეცედენტო სანქციების შედეგად, რუბლი თითქმის მაშინვე ნანგრევებად იქცა“. თუმცა, რუსული რუბლი მალევე ომამდე ნიშნულს დაუბრუნდა. ამდენად, მთავარი კითხვა სწორედ რუსული რუბლის გამყარების მიზეზებს უკავშირდება - თუ როგორ მოახერხა რუსეთის ცენტრალურმა ბანკმა რუბლის გაცვლითი კურსის შენარჩუნება და სანქციების ზრდის მიუხედავად, რამ განაპირობა მისი ომამდე ნიშნულთან სწრაფი დაბრუნება. ზოგადად, გაცვლითი კურსის ცვლილების სრულად ახსნა პრაქტიკულად შეუძლებელია, მაგრამ ბოლო პერიოდში რუბლზე მოქმედი ფაქტორების განხილვა შესაძლებელია. გარკვეულწილად, ამით შეიძლება კითხვებზე პასუხების პოვნა.

უპირველესად, რუსეთის მიერ უკრაინაში შეჭრის და დაწესებული სანქციებით გამოწვეული პანიკის ჩასახშობად რუსეთის ცენტრალურმა ბანკმა და მთავრობამ კაპიტალის კონტროლი და რუბლის უცხოურ ვალუტაში (ძირითადი, დოლარი) გაცვლა გაართულა. ასეთ დროს ვალუტით ვაჭრობა შავ ბაზარზე ინაცვლებს, სადაც გაცვლითი კურსი უფრო მაღალ ნიშნულზე იყო ვარაუდი, ვიდრე ლეგალურ პლატფორმებზე. შესაბამისად, ერთი კვირის წინ, როცა ბლუმბერგის პლატფორმაზე ერთი დოლარი 80.4 რუბლი ღირდა, არსებობა ვარაუდი იმის შესახებ, რომ გაცვლითი კურსი შავ ბაზარზე გაცილებით უფრო მაღალ ნიშნულს იკავებდა, თუმცა, საბროკერო საშუალებებით უცხოურ ვალუტის შეძენაზე დაწესებული 12.0%-იანი საკომისიოს გაუქმების შემდეგ, ბლუმბერგის სავაჭრო პლატფორმაზე რუბლის გაცვლითი კურსის რეაქცია მხოლოდ 3.1%-იანი გაუფასურება იყო. ეს კი ვარაუდს - რუბლის გაცვლითი კურსი ომამდე ნიშნულებისგან შორს ყოფნაზე, ეჭვქვეშ აყენებს.

გაცვლითი კურსის კონტროლისთვის ერთ-ერთი ზომა სწორედ მასზე დაწესებული საკომისიო იყო. საბროკერო საშუალებით უცხოური ვალუტის შეძენაზე საკომისიო 30.0%-ით განისაზღვრა, რაც 04 მარტიდან 11 აპრილამდე 12.0%-ს შეადგენდა. აღნიშნული უცხოური ვალუტის მოთხოვნის დათრგუნვაზე მიმართული გადაწყვეტილებაა. ასეთივე ზომა ჯერ კიდევ 28 თებერვალს რუსეთის ცენტრალური ბანკის მიერ მონეტარული პოლიტიკის განაკვეთის 9.5%-დან 20.0%-მდე ზრდა იყო, რაც მოგვიანებით, 11 აპრილს 17.0%-მდე შემცირდა. პოლიტიკის განაკვეთის ზრდა რუბლში სესხების გაცემას მკვეთრად ამცირებს, რაც ნიშნავს, რომ უცხოურ ვალუტაზე მოთხოვნა მცირდება, რადგან ეროვნულ ვალუტაში კრედიტები და იმპორტისთვის ან სხვა მიზნით უცხოურ ვალუტაში კონვერტირება ნაკლებია. ცენტრალური ბანკის ეს ზომაც მოთხოვნის მხრიდან მოქმედი ფაქტორია. გარდა ამისა, მიმდინარე წლის სექტემბრამდე ძალაშია დეპოზიტის გატანაზე 10.0 ათასი დოლარის ეკვივალენტით ზედა ზღვარი და პრეზიდენტის განკარგულება, რაც რუსეთის რეზიდენტებს არა-რეზიდენტებზე უცხოურ ვალუტაში სესხის გაცემას უკრძალავს.

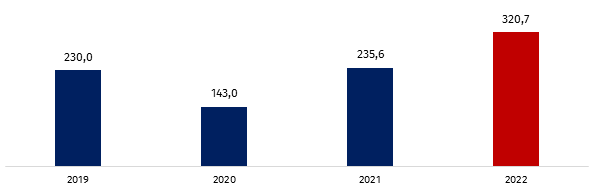

ფიგურა 2: რუსეთის მთლიანი შემოსავალი ენერგორესურსების ექსპორტიდან (მლრდ დოლარი)

წყარო: ბლუმბერგის შეფასება

სანქციების დაწესების შემდეგ, რუსეთის ცენტრალური ბანკისა და მთავრობის მიერ დაწესებული შეზღუდვები, ერთი მხრივ, უცხოურ ვალუტაზე მოთხოვნის დათრგუნვაზე ორიენტირებული ზომები იყო და მეორე მხრივ, უცხოური ვალუტის მიწოდების ხელშეწყობისკენ გადადგმული ნაბიჯები. ორივე ერთად რუბლის ნომინალური გაცვლითი კურსის შენარჩუნებაზე დადებითად მოქმედი ფაქტორებია. მიწოდების მხრიდან დადებითად მოქმედი ზომა ექსპორტიორი კომპანიების მიერ მიღებული უცხოური შემოსავლების 80.0%-ის სავალუტო ბაზარზე მყისიერი გაყიდვის ვალდებულებაა . ასეთი შემოსავლები ძირითადად რუსეთიდან ენერგორესურსების ექსპორტს და ორ უმსხვილეს ენერგოგიგანტს - "როსნეფტს" და "გაზპრომს" უკავშირდება. სწორედ, ნავთობისა და გაზის ინდუსტრიის გამო რუსეთის სავაჭრო ბალანსი პროფიციტულია - ექსპორტის ღირებულება აჭარბებს იმპორტისას. რუსეთისთვის დაწესებული შეზღუდვებით იმპორტი უფრო მეტად შეიზღუდა, ვიდრე ექსპორტი.

მართალია, სანქციების გამო ლოგისტიკური ბარიერები შეიქმნა და რუსეთიდან ენერგო რესურსების ექსპორტი მცირედით შემცირდა, მაგრამ ომის დაწყების და სანქციების ფონზე ენერგორესურსებზე ფასები მკვეთრად გაიზარდა. მაგალითად, ომის შემდეგ ნედლი ნავთობის ფასი საშუალოდ 20.0 დოლარითაა გაზრდილი, ხოლო ბუნებრივი გაზის ფასის 65.9%-იანი მატებაა. შესაბამისად, რუსეთის მიერ ენერგორესურსების ექსპორტიდან მიღებული შემოსავლები გაიზარდა. ბლუმბერგის ეკონომისტების შეფასებით, მიმდინარე წლისთვის რუსეთის ენერგორესურსების ექსპორტიდან მთლიანი შემოსავალი 320.7 მლრდ დოლარი იქნება, რაც გასულ წელს 235.6 მლრდ დოლარი იყო. მეორე მხრივ, რიგი ქვეყნების მიერ რუსეთში ექსპორტის შეზღუდვა და უცხოური კომპანიების რუსული ბაზრებიდან გასვლა რუსეთის იმპორტს ამცირებს. ეს კი რუსეთიდან უცხოური ვალუტის ნაკადების გადინებას ამცირებს.

საერთო ჯამში, კაპიტალზე დაწესებული კონტროლითა და იმპორტზე ნეგატიურად მოქმედი ფაქტორებით, უცხოურ ვალუტაზე მოთხოვნა დაითრგუნა და მისი გადინების ტემპი შემცირდა, ხოლო პარალელურად, რამდენადაც პარადოქსული არ უნდა იყოს, დაწესებული სანქციების ფონზე რუსეთში უცხოური ვალუტის ნაკადები მინიმუმ არსებითად არ შემცირებულა. ორივე კი რუბლის გაცვლით კურსზე დადებითად მოქმედებს. ამდენად, რუსეთის ეკონომიკაზე მოკლე და საშუალოვადიან პერიოდში მკვეთრი უარყოფითი გავლენის მქონე არა დაწესებული ფინანსური კატეგორიის შეზღუდვებია, არამედ ენერგორესურსების ექსპორტისგან მიღებული შემოსავლების მკვეთრი შემცირება იქნება. ამის მიღწევის ნავთობისა და გაზის ემბარგოთი ან რუსეთის საექსპორტო ენერგორესურსებზე ფასების მკვეთრი ვარდნითაა შესაძლებელი.