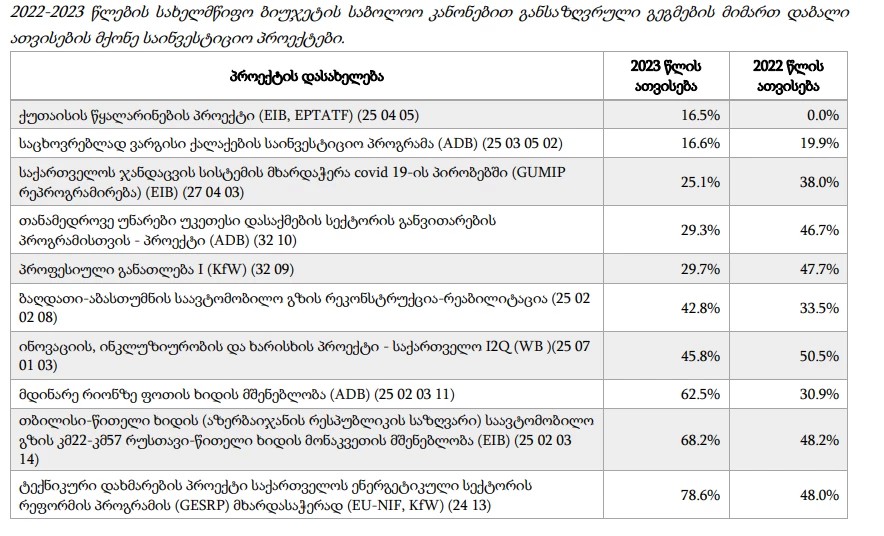

აუდიტის სამსახურის დასკვნის თანახმად, 2023 წლის სახელმწიფო ბიუჯეტის კანონით განსაზღვრული 99 ინფრასტრუქტურული პროექტიდან ცალკეულ შემთხვევებში გეგმით გათვალისწინებული სახსრები საერთოდ არ არის ათვისებული. კერძოდ, როგორც 2023 წლის სახელმწიფო ბიუჯეტის შესრულების წლიური ანგარიშის შესახებ მოხსენებაშია აღნიშნული, 7 პროექტის შემთხვევაში, ჯამური გეგმით 54.8 მლნ ლარი, საერთოდ არ მომხდარა გეგმით გათვალისწინებული სახსრების ათვისება, ხოლო 25 პროექტის შემთხვევაში ათვისებული იქნა გამოყოფილი დაფინანსების 80%-ზე ნაკლები. ამასთან, აღნიშნული პროექტებიდან 10 პროექტი 2022 წელსაც დაბალი ათვისებით ხასიათდებოდა.

"საყურადღებოა, ისეთი კრედიტებით დაფინანსებული პროექტების დაბალი ათვისების ტენდენციები, რომლებიც ითვალისწინებს ვალდებულების გადასახადს კრედიტის აუთვისებელ ნაწილზე. მსგავსი ტიპის პროექტების დაბალი ათვისების ტენდენცია საბოლოო ჯამში შესაბამისი სესხების ფარგლებში გამოყოფილი რესურსის დაბალ ათვისებაში აისახება, რაც იწვევს კრედიტის მომსახურების ხარჯების ზრდას. 2015-2020 წლებში გაფორმებული 11 საინვესტიციო სასესხო ხელშეკრულების ფარგლებში ათვისებულმა თანხამ 124.3 მლნ ევრო შეადგინა, რაც ხელშეკრულებებით ჯამურად გათვალისწინებული თანხის 18.3%-ია (ჯამური თანხა 679 მლნ ევრო). აღნიშნულ სესხებზე 2023 წლის განმავლობაში გადახდილია 4.5 მლნ ლარის ოდენობის ვალდებულების გადასახადი. მოცემული საგარეო კრედიტების ხარჯზე დაფინანსებული საინვესტიციო პროექტების უმეტესობა 2022 ან/და 2023 წლებში დაბალი ათვისებით ხასიათდებოდა", - წერს აუდიტის სამსახური.

ამასთან, მოხსენებაში ისიცაა აღნიშნული, რომ დაბალი ათვისების მქონე პროექტებთან ერთად, საყურადღებოა გეგმების გადაჭარბებით შესრულება. კერძოდ, გეგმის 120%-ზე მეტი ათვისებით ხასიათდება 17 საინვესტიციო პროექტი, საიდანაც ორი პროექტი ანალოგიური ტენდენციით მიმდინარეობდა 2022 წელსაც.

"ზემოაღნიშნული ტენდენციების გამომწვევი მიზეზების ინდივიდუალური პროექტების დონეზე ანალიზის შედეგად გამოიკვეთა პროექტების სასიცოცხლო ციკლის სხვადასხვა ეტაპზე არსებული გამოწვევები, რაც უკავშირდება კონტროლირებად და არაკონტროლირებად ფაქტორებს, მათ შორის:

- პროექტის დაგეგმვის ეტაპზე არსებული ხარვეზები, მათ შორის, პროექტთან დაკავშირებული გარემოებების არასათანადო შესწავლა, რაც შემდგომში იწვევს პროექტის დროში გაჭიანურებას ან/ ა მასში ცვლილებების განხორციელების საჭიროებას. აღსანიშნავია, საგადასახადო საკითხების გაუთვალისწინებლობით წარმოქმნილი მნიშვნელოვანი ეკონომიებიც, რაც პროექტების ფარგლებში ზედმეტად დაგეგმილ რესურსებში აისახება. ასევე, ნებართვების მოპოვების საჭიროება ან/და დონორი ორგანიზაციების ფორმალური მოთხოვნების გაუთვალისწინებლობა;

- ტენდერის ჩაშლა, რაც გამოწვეულია პრეტენდენტების დაბალი ინტერესით ან შესაბამისი კვალიფიკაციის არქონით. ასევე, ტენდერის გამოცხადების დროში გაჭიანურება, რაც მათ შორის, უშუალოდ ტენდერის გამოცხადებამდე სპეციფიკაციების დაზუსტების საჭიროების წარმოქმნას უკავშირდება;

- კონტრაქტორი კომპანიების მიერ სამუშაოების არაჯეროვანი შესრულება (მათ შორის, მოსამზადებელი კვლევების/დოკუმენტაციისა თუ სამუშაოების დაგვიანებით ან/და შეფერხებით შესრულება), რაც ცალკეულ შემთხვევებში, პროექტის დროში გადავადებას იწვევს", - წერს აუდიტი.