დამოუკიდებლობის აღდგენიდან დღემდე საქართველოში ადგილობრივი თვითმმართველობის არჩევნები 8-ჯერ გაიმართა. 64-ვე თვითმმართველ ერთეულში, რიგით მე-8 ადგილობრივი არჩევნები მიმდინარე წლის ოქტომბერ-ნოემბერში იყო, სადაც რამდენიმე მუნიციპალიტეტში მერის და საკრებულოს მაჟორიტარი წევრები მეორე ტურით აირჩა. ფისკალური წლის დასრულებამდე დარჩენილი დროიდან გამომდინარე, მომდევნო წლის ბიუჯეტს სწორედ ახლადარჩეული საკრებულოები დაამტკიცებს, რადგან ადგილობრივი საბიუჯეტო პროცედურების და პრაქტიკის გათვალისწინებით თვითმმართველი ერთეულის ბიუჯეტის დამტკიცება დეკემბრის მეორე ნახევრამდე არ ხდება. ამ დრომდე კი, ახლადარჩეული საკრებულოები შეიკრიბება და უკვე გადაწყვეტილების უფლებამოსილება ექნება.

ახლადარჩეული საკრებულოს პირველი მნიშვნელოვანი გადაწყვეტილება სწორედ 2022 წლის ბიუჯეტის დამტკიცება იქნება. ადგილობრივი ბიუჯეტი კი მუნიციპალიტეტის უმთავრესი დოკუმენტია, რადგან წარმოადგენს რა ფისკალური წლის მანძილზე გადაწყვეტილებების კუმულაციურ მაჩვენებელს და მის დამტკიცება გულისხმობს ერთწლიან პერიოდში თვითმმართველი ერთეულის შემოსავლების და ხარჯების განსაზღვრას. თუმცა, შემოსავლების განსაზღვრა შეიძლება ითქვას, რომ ფორმალურია, რადგან საქართველოში ფისკალური დეცენტრალიზაცია ნაწილობრივია. კერძოდ, ადგილობრივი ორგანოებისთვის მხოლოდ საჯარო ხარჯების უფლებამოსილებაა გადაცემული და არა საგადასახადო ავტონომია ან შედარებით შემოსავლების დეცენტრალიზაციასთან ახლოს მყოფი საზიარო გადასახადების სისტემა. ბუნებრივია, თვითმმართველ ერთეულს საბიუჯეტო პროგრამების დასაფინანსებლად შემოსავლები გააჩნია, მაგრამ აღნიშნულის წყარო ძირითადად სახელმწიფო ბიუჯეტიდან პირობიანი და უპირობო გრანტებია. გადასახადებიდან კი ადგილობრივი მხოლოდ ქონებისაა, რომლის განსაზღვრასა და ადმინისტრირებაში მუნიციპალიტეტის ორგანოები შეზღუდულია.

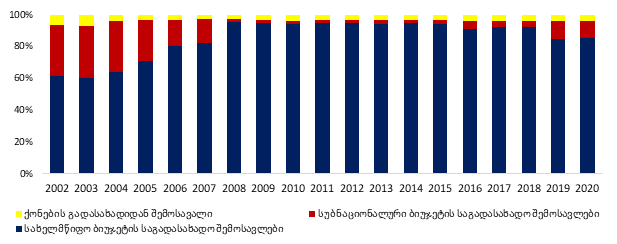

ქონების გადასახადიდან მიღებული შემოსავლები თვითმმართველი ერთეულის ფინანსური რესურსების მცირე ნაწილია, თუ არ ჩავთვლით რამდენიმე მუნიციპალიტეტს. მაგალითად, გარდაბნის, ფოთის, ყაზბეგის და მცხეთის მუნიციპალიტეტებს, სადაც ქონების გადასახადიდან მიღებული რესურსები მთლიანი შემოსავლების არანაკლებ 40.0%-ია, თუმცა ეს გამონაკლისი შემთხვევაა, რადგან 6 სახის გადასახადიდან მიღებულ შემოსავლებში, მთლიანად, ქონების გადასახადის წილი საშუალოდ 3.9%-ია, რაც სრულად თვითმმართველი ერთეულის საკუთარ შემოსავლების ნაწილია. გასულ წელს ქონების გადასახადიდან მუნიციპალიტეტების მიერ მიღებულმა ჯამურმა შემოსავლებმა 433.6 მლნ ლარი შეადგინა, რასაც ადგილობრივი ორგანოები დამოუკიდებლად, უფლებამოსილების ფარგლებში განკარგავენ.

გრაფიკი 1: საგადასახადო შემოსავლების განაწილება, მოიცავს ა/რ-ების შემოსავლებს (%)

წყარო: საქართველოს ფინანსთა სამინისტრო; ავტორის გამოთვლები

ადგილობრივი ბიუჯეტის შემოსავლების სტრუქტურაში კიდევ ერთი მნიშვნელოვანი საკითხი გრანტებია. აღნიშნული ცენტრალური ხელისუფლების მიერ მუნიციპალიტეტების სუბსიდირების, გათანაბრების და ადგილობრივი ინფრასტრუქტურის განვითარების პოლიტიკის ნაწილია. ეს უკანასკნელი კი მუნიციპალიტეტის არასაკუთარი შემოსავალი - პირობიანი ტრანსფერია, რომლის განკარგვაში ადგილობრივი ორგანო ფისკალურ ავტონომიას მოკლებულია. ასეთი სახის გრანტები სახელმწიფო ბიუჯეტის ფონდიდან კაპიტალური ტრანსფერის სახით გაიცემა და ეს რესურსი მხოლოდ კაპიტალურ პროექტებს შეიძლება მოხმარდეს. კაპიტალური ტრანსფერის სახით მიღებული ფინანსური სახსრები მუნიციპალიტეტის შემოსავლების საშუალოდ 27.0%-ია (გარდა თბილისის). მიმდინარე წლის სახელმწიფო ბიუჯეტში პირობიანი გრანტის - კაპიტალური ტრანსფერებისთვის 410.0 მლნ ლარია გათვალისწინებული, რაც პარლამენტისთვის წარდგენილ 2022 წლის ბიუჯეტის პროექტში 110.0 მლნ ლარით ნაკლები, 300.0 მლნ ლარის ოდენობით იქნება განსაზღვრული.

გარდა კაპიტალური ტრანსფერისა, მუნიციპალიტეტის არასაკუთარი შემოსავლების ნაწილია სპეციალური ტრანსფერი, რომელიც სახელმწიფო ბიუჯეტიდან მუნიციპალიტეტებისთვის დახმარების სახით - სტიქიური მოვლენების, ეკოლოგიური და სხვა სახის კატასტროფების, საომარი მოქმედებების, ეპიდემიების და სხვა საგანგებო სიტუაციების შედეგების (ზიანის) სალიკვიდაციოდ გაიცემა. ეს კი მიუთითებს, რომ ადგილობრივი ბიუჯეტი რბილი საბიუჯეტო შეზღუდვით ხასიათდება, რადგან მუნიციპალიტეტების უმეტესობა ტრანსფერზე დამოკიდებულია და განსაკუთრებულ შემთხვევაში ცენტრალური ხელისუფლებიდან რესურსების მიღება შეუძლიათ, თუმცა არსებობს გამონაკლისები, რომლებიც ცენტრალური ბიუჯეტის გრანტებზე ნაკლებადაა დამოკიდებული. მაგალითად, გარდაბნის მუნიციპალიტეტი, რომელიც ტრანსფერზე დამოკიდებულების დაბალი მაჩვენებლით გამოირჩევა. ამის მიზეზი კი მთლიანი შემოსავლის 60.0%-მდე ქონების გადასახადიდან მისაღები შემოსავლებია. ამ სახის შემოსავლის უდიდესი ნაწილი კი გარდაბნის თბოსადგურების მიერ გადახდილი ქონების გადასახადია. ასეთივე მდგომარეობაა ბოლნისის მუნიციპალიტეტში, სადაც მთლიანი შემოსავლის დაახლოებით 62.0% ბუნებრივი რესურსებით სარგებლობისთვის მოსაკრებელია, რაც ფერადი ლითონების მოპოვებას უკავშირდება. 2021 წლის მუნიციპალიტეტის ბიუჯეტში მხოლოდ წიაღისეულის მოპოვების მოსაკრებლიდან შემოსავალი 23.2 მლნ ლარითაა განსაზღვრული. 2020 წელს ეს მაჩვენებელი მუნიციპალიტეტის ბიუჯეტში 23.6 მლნ ლარს შეადგენდა. მიუხედავად გამონაკლისებისა, მუნიციპალიტეტების უმეტესობა ტრანსფერზე დამოკიდებულებით გამოირჩევა. მაგალითად, მთლიანი შემოსავლების 80.0%-ზე მეტი ტრანსფერების წილია იმ მუნიციპალიტეტებში, სადაც მოსახლეობის სიმჭიდროვე დაბალია და ან ბუნებრივი რესურსებით სარგებლობა არ ხდება, ან წიაღისეულის მოპოვება. ამ მხრივ, გამორჩეული ამბროლაურის, ონის, ლენტეხის, ცაგერის, ჩხოროწყუს და კიდევ რამდენიმე მუნიციპალიტეტია.

ადრეული პერიოდიდან, უპირობო გრანტებს შორის გათანაბრებითი ტრანსფერი იყო, რომლის მიზანი მუნიციპალური სერვისების სუბსიდირება და თვითმმართველ ერთეულებს შორის ფინანსური რესურსების გათანაბრებაა, თუმცა აღნიშნული 2019 წლიდან ტექნიკურად შეიცვალა და ამ პერიოდიდან დამატებული ღირებულების გადასახადიდან მიღებული შემოსავლების 19.0% თვითმმართველ ერთეულებზე ნაწილდება, ხოლო განაწილების პრინციპი იზიარებს გათანაბრებითი ტრანსფერის ძირითად კრიტერიუმებს, როგორიცაა: რეგისტრირებული მოსახლეობის რაოდენობა, რეგისტრირებული 6 წლამდე ბავშვთა რაოდენობა, რეგისტრირებული 6-დან 18 წლამდე მოზარდთა რაოდენობა, მუნიციპალიტეტის ფართობი და მაღალმთიან დასახლებაში მუდმივად მცხოვრები პირის სტატუსის მქონე პირთა რაოდენობა. ამ კრიტერიუმის მიხედვით, 2020 წელს 64 თვითმმართველ ერთეულზე 919.1 მლნ ლარი ოდენობის ფულადი რესურსი განაწილდა, ხოლო მიმდინარე წლის გეგმა 1 113.4 მლნ ლარია, რომლის 45.3% თბილისის მუნიციპალიტეტს ეკუთვნის. მომდევნო წლისთვის კი ადგილობრივი ბიუჯეტებისთვის დღგ-დან შემოსავლების 1 257.2 მლნ ლარის ოდენობით გადაცემაა იგეგმება, რომლის 43.2% დედაქალაქის ბიუჯეტისთვისაა განკუთვნილი.

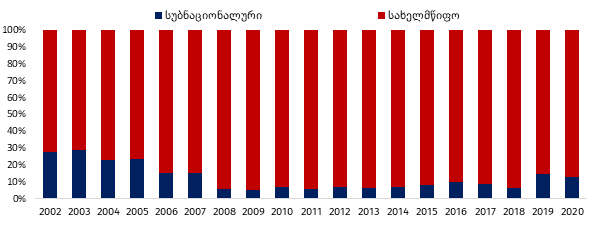

გრაფიკი 2: მიმდინარე და წმინდა კაპიტალური ხარჯების განაწილება, მოიცავს ა/რ-ების ხარჯებს (%)

წყარო: საქართველოს ფინანსთა სამინისტრო; ავტორის გამოთვლები

როგორც ზემოთ აღვნიშნეთ, ფისკალური დეცენტრალიზაცია ხარჯების კუთხით გაცილებით მაღალია, ვიდრე შემოსავლების ნაწილში. თუმცა, თვითმმართველი ერთეული ხარჯების დაგეგმვაშიც არც თუ ისე ფართო დამოუკიდებლობით გამოირჩევა. უფრო მეტიც, ხარჯების არსებითად მნიშვნელოვანი ნაწილი პირობიანი გრანტებითაა დაფინანსებული, რაც თავისთავად გამორიცხავს ამ ნაწილში ფისკალური ავტონომიის არსებობას. საერთო ჯამში, მიმდინარე და წმინდა კაპიტალური ხარჯები ასახავს მთლიანი საზოგადოებრივი საქონლის მოცულობას, რომლის საშუალოდ 9.0% სუბნაციონალურ დონეზეა დეცენტრალიზებული, ხოლო მოსახლეობას დანარჩენ 91.9%-ს ცენტრალური ხელისუფლება აწვდის. თუმცა, ბოლო ორი წლის მანძილზე მდგომარეობა ოდნავ გაუმჯობესდა, რადგან აღნიშნული მაჩვენებელი 14.0%-მდე გაიზარდა. თავის მხრივ, ის ფისკალური რესურსი, რომელიც ადგილობრივი ბიუჯეტის გავლით იხარჯება, ფუნქციონალური ჭრილში, საგზაო ინფრასტრუქტურის, კომუნალური სერვისების და სკოლამდელი აღზრდის ხარჯების მაღალი წილით გამოირჩევა. სწორედ ეს სამია მუნიციპალიტეტის ძირითადი ხარჯები, რომელიც სუბნაციონალური ბიუჯეტების გადასახდელების საშუალოდ 75.0%-ია. ამ სფეროების შემდეგ, ადგილობრივი ბიუჯეტების მნიშვნელოვანი ხარჯები დასვენება, კულტურა და სოციალური დაცვაა.

აქვე უნდა აღინიშნოს, რომ 2006 წლამდე ცენტრალურსა და სუბნაციონალურ დონეებს შორის ხარჯების განაწილების განსხვავებული სურათი იყო, რადგან ამ პერიოდამდე სუბნაციონალური ბიუჯეტების მიმდინარე და წმინდა კაპიტალური ხარჯების წილი საშუალოდ 25.9%-ს შეადგენდა. სუბნაციონალური ხარჯების წილის შემცირება 2005 წელს თვითმმართველობის სისტემის რადიკალურ ცვლილებას და ამ უკანასკნელის 2006 წლის ადგილობრივი არჩევნებიდან ამოქმედებას უკავშირდება. კერძოდ, 2005-2006 წლებში განხორციელებული მასშტაბური ცვლილების შედეგი არა თუ დეცენტრალიზაცია, არამედ უფრო მეტად ცენტრალიზაცია აღმოჩნდა. ცენტრალიზაცია არამხოლოდ ფისკალური კუთხით, არამედ ადმინისტრაციულ ნაწილშიც.

იმისათვის, რომ შევაჯამოთ - საქართველოში თვითმმართველობა მუნიციპალურ დონეზე ხორციელდება, რაც თითოეულ მუნიციპალიტეტში დამოუკიდებელ საბიუჯეტო პროცესს გულისხმობს. აღნიშნული, როგორც წესი, ხარჯებისა და შემოსავლების დაგეგმვის და აღსრულების ავტონომიურობას ნიშნავს, მაგრამ ამ სიკეთით თვითმმართველობა ნაკლებად სარგებლობს. ამის მიზეზი ნაწილობრივი დეცენტრალიზაციის მოდელია, სადაც მხოლოდ საზოგადოებრივი საქონლის მიწოდებაა დეცენტრალიზებული, ხოლო ამისათვის საჭირო რესურსების დამოუკიდებლად მობილიზების საგადასახადო ავტონომია ან ზიარი გადასახადების სისტემა არ არარსებობას. ასეთ პირობებში, ადგილობრივი ბიუჯეტის ძირითადი შემოსავლის წყარო ზედა დონის ბიუჯეტიდან მიღებული პირობიანი და უპირობო გრანტებია. საქართველოში სწორედ ამ სახის შემოსავლებია თვითმმართველი ერთეულის ხარჯების დაფინანსების არსებითი წყარო, მაგრამ გამონაკლისებიც არსებობს. გამონაკლისები კი „თვითკმარი“ ერთეულებია, რომელთა მიერ ადგილობრივი გადასახადის ან მოსაკრებლის საშუალებით მიღებული შემოსავლები საკმარისია, მათი ხარჯების დასაფინანსებლად. თუმცა, ასეთი მუნიციპალიტეტების რაოდენობა საკმაოდ მცირეა. უმეტესი თვითმმართველი ერთეულის შემოსავლის მნიშვნელოვანი ნაწილი სახელმწიფო ბიუჯეტის ტრანსფერია, რაც შეიძლება ითქვას, რომ ადგილობრივი პოლიტიკის ადგილზე დაგეგმვას ხელს ნაკლებად უწყობს.