"საქართველოში ბოლო 10 წლის განმავლობაში ესა თუ ის ვალი ან სესხი ოჯახების თითქმის 83%-ს აქვს აღებული. ვალის ტვირთს ოჯახების მხოლოდ 17% არ ადასტურებს". საქართველოს მოსახლეობაში ვალის დონე პლატფორმა "კომენტარის" დაკვეთით, სოციალური კვლევისა და ანალიზის ინსტიტუტმა გაზომა. 11 რეგიონში გამოკითხული 1200 ოჯახის ფინანსური მდგომარეობა და ვალის დაგროვების ტენდენციები ცხადყოფს, რომ ქვეყნის მასშტაბით სესხისადმი დამოკიდებულება იზრდება.

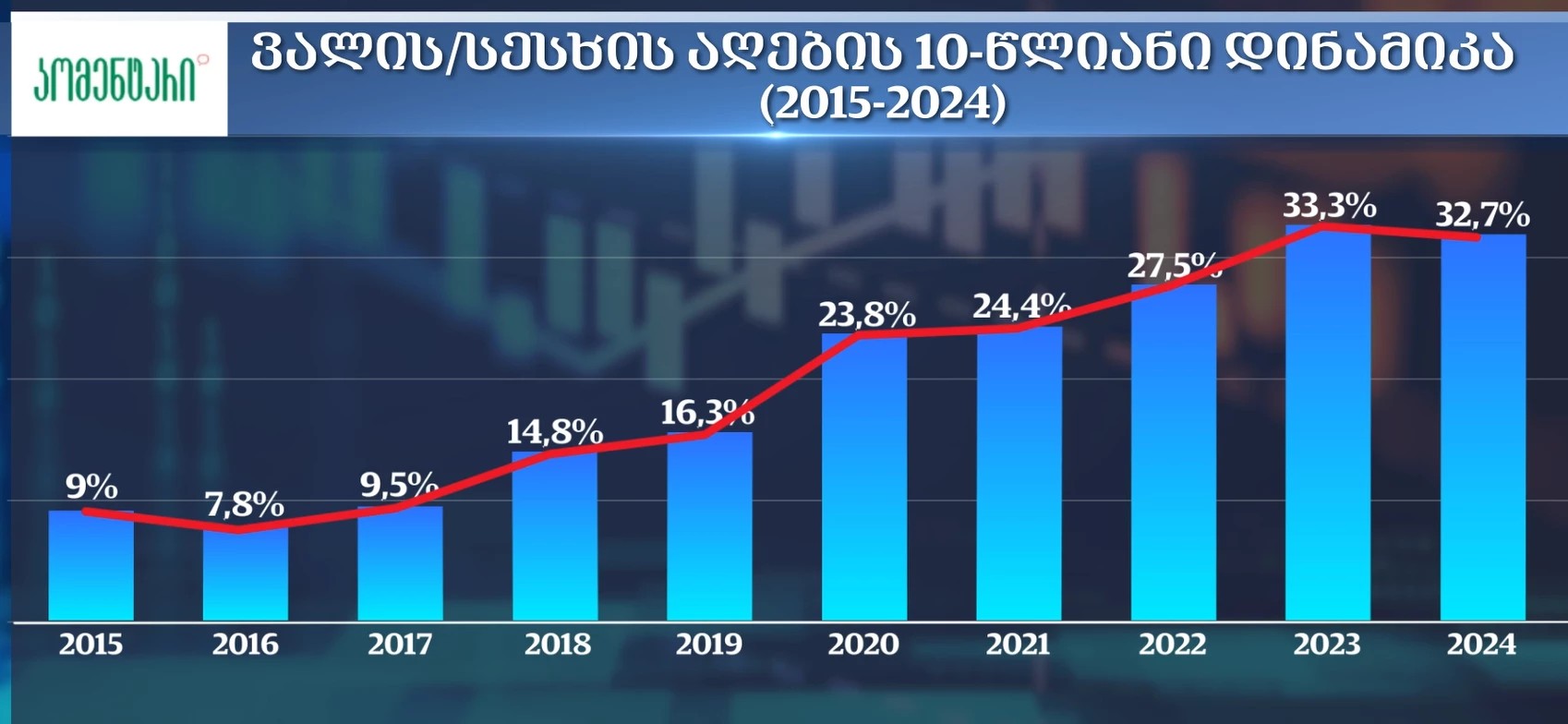

ვალის/სესხის აღების დინამიკა ადასტურებს, რომ ბოლო 10 წელიწადში ასეთი პრაქტიკა 9%-დან თითქმის 33%-მდეა გაზრდილი. სოციოლოგიური გამოკითხვის მიხედვით, ოჯახების 62%-ს რაღაც ტიპის ვალი თუ სესხი ამ ეტაპზეც აქვს, რაც კვლევის ავტორების შეფასებით, მათ ნაკლებ ფინანსურ სტაბილურობაზე მიუთითებს.

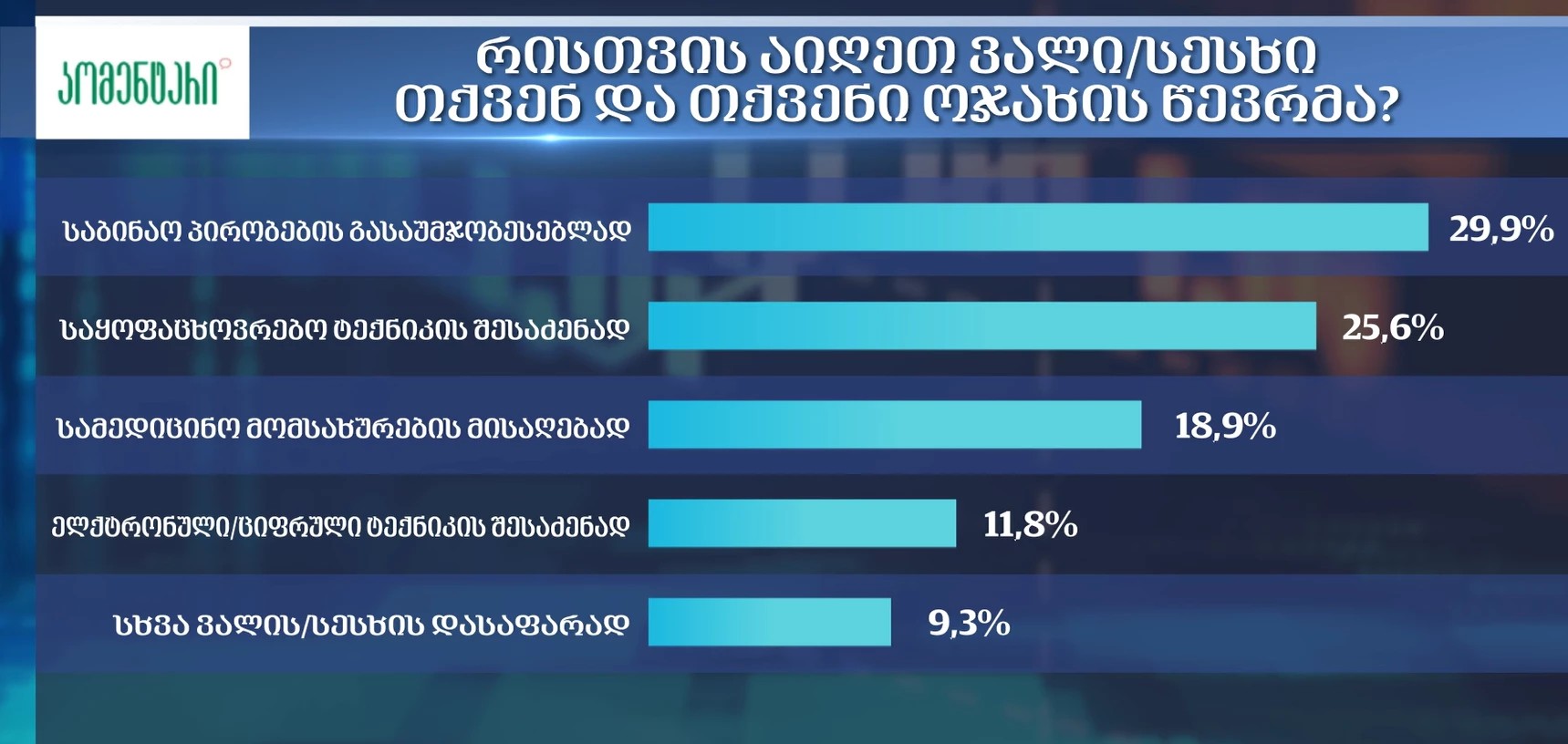

ოჯახების უმეტესობა სამომხმარებლო სესხით სარგებლობს. ასეთი გამოკითხული ოჯახების 46,4%-ია. ვალის აღების ძირითადი წყარო ბანკებია. როგორც გამოკითხვის შედეგებიდან ირკვევა, ქვეყანაში მცხოვრები ოჯახები სესხს ძირითადად საბინაო პირობების გაუმჯობესებისთვის, საყოფაცხოვრებო ტექნიკის შესაძენად და სამედიცინო ხარჯების დასაფარად იღებენ, რაც კვლევის ავტორების თქმით, მოსახლეობის რთულ სოციალურ მდგომარეობაზე მიუთითებს.

“საქართველოს მოსახლეობის ოჯახების 62%-ს დღემდე მოჰყვება 10-წლიან პერიოდში აღებული ვალი და სესხი, თუმცა მთლიანად ამ 10-წლიან პერიოდში ოჯახების 83% ყოფილა გავალიანებული. სესხებს შორის დიდი უპირატესობით გამოირჩევა სამომხმარებლო სესხი. ვალის/სესხის აღების პრაქტიკა ძირითადად განპირობებულია მძიმე სოციალურ-ეკონომიკური მდგომარეობით.

საინტერესოა, რომ ერთ-ერთი წამყვანი მიზეზი ვალის აღების არის სამედიცინო მომსახურების მიღება. ანუ ადამიანები ვალს და სესხს იღებენ იმიტომ, რომ დაფარონ ის სამედიცინო ხარჯები, რომელიც მათი ოჯახის რომელიმე არაჯანმრთელ წევრს სჭირდება”,-აცხადებს იაგო კაჭკაჭიშვილი, სოციალური კვლევისა და ანალიზის ინსტიტუტის ხელმძღვანელი.

რაც შეეხება სესხის აღებასთან დაკავშირებულ რისკებს, ოჯახების 62%-დან, რომელთაც ვალი დღემდე მოჰყვება, ყოველი მეხუთეა ისეთი, რომელსაც ვალდებულების მომსახურების მხრივ სირთულეები შეექმნა. მაგალითად შეიყვანეს შავს სიაში, დაუყადაღეს საცხოვრებელი სახლი და ა.შ

სოციოლოგიური კვლევის შედეგები მოწმობს, რომ მოსახლეობის მნიშვნელოვანი ნაწილი განსაკუთრებით დაბალშემოსავლიანი ოჯახები სერიოზული ფინანსური ტვირთის ქვეშ რჩებიან, რადგან მათ 88%-ს სესხის აღებამდე რაიმე ფულადი დანაზოგი არ გააჩნია.