სახელმწიფო აუდიტის სამსახურის მიერ ჩატარებული ონის მუნიციპალიტეტის 2022–2023 წლებისა და 2024 წლის პირველი ექვსი თვის საქმიანობის შესაბამისობის აუდიტის მიხედვით, მუნიციპალიტეტმა ბიუჯეტით დაგეგმილი ინფრასტრუქტურული პროექტები დროულად ვერ განახორციელა და ამ პერიოდში მნიშვნელოვანი მოცულობის საბიუჯეტო ნაშთი დააგროვა, მათ შორის თავისუფალი ნაშთიც. აუდიტის შეფასებით, ეს მუნიციპალიტეტის ფინანსური რესურსების არაეფექტიან მართვაზე მიუთითებს.

აუდიტის თანახმად, ძირითადად დაგვიანდა ან ვერ დასრულდა საგზაო ინფრასტრუქტურის, ნაპირსამაგრების მოწყობისა და სხვა ინფრასტრუქტურული ობიექტების მშენებლობა და რეაბილიტაცია.

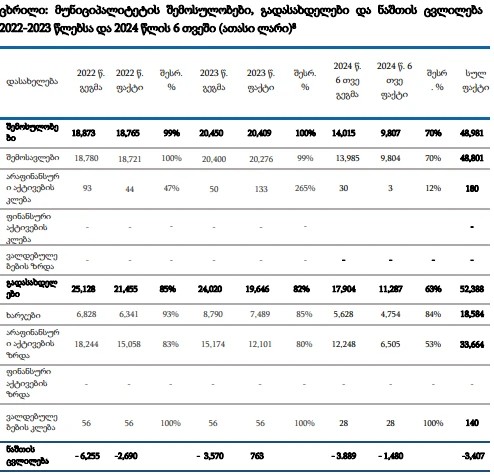

აუდიტის ანგარიშის თანახმად, სააუდიტო პერიოდში მუნიციპალიტეტის შემოსულობებმა 48,9 მლნ ლარს გადააჭარბა, ხოლო გადასახდელებმა - 52 მილიონ 388 ათასი ლარი შეადგინა.

დოკუმენტის მიხედვით, მუნიციპალიტეტმა არასათანადოდ შეასრულა ბიუჯეტის გადასახდელების ნაწილი. კერძოდ, 2022–2023 წლებში მერიამ ვერ აითვისა ინფრასტრუქტურული პროექტებისთვის საქართველოს მთავრობის განკარგულებით გამოყოფილი თანხები, რის გამოც დაგეგმილი შედეგების მიღწევა ვერ მოხერხდა.

საბიუჯეტო პარამეტრების არასათანადო დაგეგმვისა და შესრულების შედეგად მუნიციპალიტეტში მნიშვნელოვნად გაიზარდა საბიუჯეტო ნაშთები. კერძოდ, 2022 წლის 1 იანვრის მდგომარეობით მუნიციპალიტეტის ბალანსზე ნაშთის სახით ირიცხებოდა 6 მილიონ 264 ათასი ლარი. 2022 წელს დაგეგმილი იყო 6 მილიონ 255 ათასი ლარის გამოყენება, თუმცა რეალურად ფულადი სახსრების კლება მხოლოდ 2 მილიონ 690 ათასი ლარი იყო. შედეგად, წლის ბოლოს ნაშთმა 3 მილიონ 573 ათასი ლარი შეადგინა, საიდანაც 589.4 ათასი ლარი თავისუფალი ნაშთი იყო. 2023 წელს, მუნიციპალიტეტმა დაგეგმა 3 მილიონ 569 ათასი ლარის ათვისება, თუმცა წლის განმავლობაში დამატებით 763 ათასი ლარი დააგროვა. შედეგად, 2023 წლის ბოლოს საბიუჯეტო ნაშთმა 4 მილიონ 336 ათასი ლარი შეადგინა, მათ შორის 720.8 ათასი ლარი თავისუფალი ნაშთი იყო.

აუდიტის მიხედვით, 2024 წლის 1 ივლისის მდგომარეობით მუნიციპალიტეტი კვლავ ფლობდა 2 მილიონ 857 ათასი ლარის საბიუჯეტო ნაშთს.

აუდიტის სამსახურის შეფასებით, მსგავსი მოცულობის ნაშთების დაგროვება მიუთითებს, რომ მუნიციპალიტეტი ვერ ახერხებს არსებული ფინანსური რესურსების ეფექტიან დაგეგმვასა და დროულ გამოყენებას, განსაკუთრებით ინფრასტრუქტურული პროექტების განხორციელების მიმართულებით.

გარდა ამისა, აუდიტის მიხედვით, ინფრასტრუქტურული პროექტების დაგეგმვასა და აქტივების მართვაში არსებული კონტროლის მექანიზმების ხარვეზების გამო, მუნიციპალიტეტმა გონივრულ ვადაში შესყიდული საპროექტო-სახარჯთაღრიცხვო დოკუმენტაცია ვერ გამოიყენა და სამშენებლო მასალების გამოყენების სათანადო ფორმა ვერ შეარჩია. შედეგად, 158 ათასი ლარი არაეფექტიანად დაიხარჯა და პროექტების განხორციელებით დაგეგმილი მიზნები ვერ შესრულდა.

დოკუმენტის თანახმად, 2024 წლის 1 იანვრის მდგომარეობით მუნიციპალიტეტს გამოუყენებელი ჰქონდა 2020–2023 წლებში შეძენილი 100.2 ათასი ლარის ღირებულების საპროექტო-სახარჯთაღრიცხვო დოკუმენტაცია, რომელიც 14 მილიონ ლარზე მეტი ღირებულების 32 ინფრასტრუქტურული ობიექტის მშენებლობასა და რეაბილიტაციას ითვალისწინებდა. მათ შორის იყო გზების რეაბილიტაცია, მრავალბინიანი საცხოვრებელი სახლების ეზოების კეთილმოწყობა, საყრდენი კედლებისა და ხიდის რეაბილიტაცია, სანიაღვრე არხების მოწყობა და სხვა სამუშაოები.

მუნიციპალიტეტის განმარტებით, პროექტების განხორციელება არასაკმარისი ფინანსური რესურსის გამო ვერ მოხერხდა. აუდიტის შეფასებით, მუნიციპალიტეტს პროექტის რეალური საჭიროება სავარაუდო ღირებულება და დაფინანსების წყარო საპროექტო დოკუმენტაციის შესყიდვამდე უნდა განესაზღვრა.

ამასთან, 2022–2023 წლებში მუნიციპალიტეტმა სხვადასხვა ინფრასტრუქტურული პროექტისთვის შეიძინა სამშენებლო მასალები, თუმცა მათი ნაწილი დღემდე გამოუყენებელია. აუდიტის ინფორმაციით, 57.8 ათასი ლარის ღირებულების მასალა სოფლებშია დასაწყობებული, რადგან მუნიციპალიტეტმა სამუშაოების შესრულება ადგილობრივ მოსახლეობას საკუთარი ძალებით დაავალა.

დოკუმენტიდან ასევე ვიგებთ, რომ მუნიციპალიტეტის სოფლების უმეტესობაში სასმელი წყლის მიწოდებას არალიცენზირებული სუბიექტი ახორციელებს, ხოლო წყალი არც იწმინდება და არც მისი ხარისხი მოწმდება.

აუდიტის დოკუმენტის თანახმად, მუნიციპალიტეტის პროგრამული ბიუჯეტის ერთ-ერთ პრიორიტეტულ მიმართულებად სასმელი წყლის სისტემების მოვლა-შენახვა, რეაბილიტაცია და ექსპლუატაციაა განსაზღვრული. აღნიშნული მიზნებისთვის 2022–2024 წლებში ჯამში 1.2 მილიონ ლარზე მეტი დაიხარჯა.

სახელმწიფო აუდიტის სამსახურის მიერ ჩატარებული ონის მუნიციპალიტეტის 2022–2023 წლებისა და 2024 წლის პირველი ექვსი თვის საქმიანობის შესაბამისობის აუდიტის მიხედვით, მუნიციპალიტეტმა დაახლოებით 211.9 ათასი ლარი არაეფექტიანად დახარჯა და რიგ პროექტებზე დასახულ მიზანს დროულად ვერ მიაღწია. აღნიშნულის მიზეზი კი ისაა, რომ სხვადასხვა ინფრასტრუქტურული პროექტის განსახორციელებლად მუნიციპალიტეტმა შესყიდული საპროექტო-სახარჯთაღრიცხვო დოკუმენტაცია გონივრულ ვადაში ვერ გამოიყენა.

დოკუმენტის მიხედვით, ონის მუნიციპალიტეტში სამშენებლო, რეაბილიტაციისა და ექსპლუატაციის ხელშეკრულებების ადმინისტრირების პროცესში სუსტი კონტროლის მექანიზმებია დანერგილი. აუდიტის დასკვნაში საუბარია რისკებზე, რომლის მიხედვითაც, მერიის მიერ მიმწოდებლების სასარგებლოდ შესაძლოა ანაზღაურებული იყოს შეუსრულებელი სამუშაოები ან არასათანადოდ გაწეული მომსახურება, რის გამოც ბიუჯეტიდან თანხები ზედმეტად გადაიხადა.

ანგარიშში ასევე აღნიშნულია, რომ მუნიციპალიტეტს სათანადო კონტროლი არ ჰქონდა დაწესებული საპროექტო-სახარჯთაღრიცხვო დოკუმენტაციის შესყიდვაზე. შედეგად, მერია იღებდა ხარვეზებით შედგენილ პროექტებს, რაც სამუშაოების შესრულების ვადებზე უარყოფითად აისახებოდა. ამასთან, მუნიციპალიტეტს საპროექტო დოკუმენტაციის მომწოდებლების მიმართ რაიმე სანქცია ან სხვა ღონისძიება არ გაუტარებია.

აუდიტის დასკვნით, პრობლემები გამოვლინდა სტიქიის შედეგების სალიკვიდაციო სამუშაოების განხორციელების პროცესშიც. მიუხედავად იმისა, რომ მსგავსი სამუშაოები სწრაფ და გადაუდებელ რეაგირებას მოითხოვს, მუნიციპალიტეტმა ისინი მნიშვნელოვანი შეფერხებებით წარმართა და საბოლოოდ, სტიქიიდან დაახლოებით 15 თვის შემდეგ დაასრულა.

დოკუმენტის თანახმად, სახელმწიფო შესყიდვების ხელშეკრულებების ადმინისტრირებისას მერია მიმწოდებლების ვალდებულებების შესრულების დასადასტურებლად იყენებდა შეუსაბამო მეთოდებს, სათანადოდ არ აკონტროლებდა ხელშეკრულებით გათვალისწინებული პირობების დაცვას და სამუშაოების დასრულების ვადებს ხშირად დაუსაბუთებლად, არაობიექტური მიზეზებით ზრდიდა.

ამასთან, შესაბამისობის აუდიტის მიხედვით, მუნიციპალიტეტის სატენდერო კომისია რიგ შემთხვევებში პრეტენდენტებს დისკვალიფიკაციას არასწორად ან არასაკმარისი დასაბუთებით ანიჭებდა, რის შედეგადაც ბიუჯეტიდან არაეკონომიური ხარჯი განხორციელდა.

აუდიტის დასკვნით, ერთ-ერთ ტენდერში კომისიამ დაბალი ფასის წარმომდგენ კომპანიას დისკვალიფიკაცია არასწორად მიანიჭა, რის გამოც სამუშაოები საბოლოოდ უფრო მაღალი ფასით შეისყიდა და მუნიციპალიტეტის ბიუჯეტიდან დამატებით 14.6 ათასი ლარი დაიხარჯა.

დოკუმენტის მიხედვით, 2023 წელს მუნიციპალიტეტმა ნაპირსამაგრის მოწყობის სამუშაოების შესყიდვაზე ტენდერი გამოაცხადა, რომლის სავარაუდო ღირებულება 175.7 ათასი ლარი იყო. ტენდერში ორი კომპანია მონაწილეობდა და ყველაზე დაბალი ფასი, 161.1 ათასი ლარი შპს „ენ-დი როუდმა“ წარადგინა.

სატენდერო კომისიამ კომპანია დისკვალიფიცირებულად ცნო იმ საფუძვლით, რომ სამუშაოების წარმოების გეგმა-გრაფიკში მითითებული თანხების ჯამი 27 ათასი ლარით აღემატებოდა ხარჯთაღრიცხვას. თუმცა მოგვიანებით, 2023 წლის 12 დეკემბერს ჩატარებული განმეორებითი განხილვისას გაირკვა, რომ თანხების შეჯამებისას შეცდომა თავად კომისიამ დაუშვა და პრეტენდენტის გეგმა-გრაფიკი სატენდერო მოთხოვნებს შეესაბამებოდა. მიუხედავად ამისა, 29 დეკემბერს კომისიამ ტენდერი შეწყვიტა იმ მოტივით, რომ კომპანიამ სატენდერო წინადადების უზრუნველყოფის გარანტიის ვადა არ გაახანგრძლივა და გადაწყვიტა შესყიდვის თავიდან გამოცხადება.

აუდიტის თანახმად, კანონმდებლობის მიხედვით კომისიას დისკვალიფიკაციის შემდეგ ხუთ სამუშაო დღეში უნდა შეეფასებინა მომდევნო პრეტენდენტის წინადადება, რომლის შეთავაზება 165.7 ათასი ლარი იყო, თუმცა ეს არ გაკეთდა.

2024 წლის 10 იანვარს მუნიციპალიტეტმა ტენდერი იგივე პირობებით თავიდან გამოაცხადა და ხელშეკრულება საბოლოოდ 175.7 ათასი ლარზე გაფორმდა, რაც 14.6 ათასი ლარით აღემატება თავდაპირველად დისკვალიფიცირებული კომპანიის შეთავაზებას.

აუდიტის ანგარიშში ასევე აღნიშნულია, რომ 2022–2023 წლებში მუნიციპალიტეტმა სხვადასხვა სამუშაოს შესყიდვის მიზნით ოთხი ელექტრონული ტენდერი გამოაცხადა, ჯამური სავარაუდო ღირებულებით 150.5 ათასი ლარი. სამ შემთხვევაში სატენდერო კომისიამ პრეტენდენტები დისკვალიფიცირებული ცნო გეგმა-გრაფიკში არსებული შეუსაბამობების გამო. თუმცა მეოთხე ტენდერში ანალოგიური ხარვეზი ტექნიკურ შეცდომად შეფასდა და კომისიამ პრეტენდენტთან ხელშეკრულება გააფორმა.

აუდიტის სამსახურის შეფასებით, თუ კომისია ყველა ტენდერში ერთსა და იმავე მიდგომას გამოიყენებდა და არ მოახდენდა პრეტენდენტების არასაკმარისად დასაბუთებულ დისკვალიფიკაციას, მუნიციპალიტეტს დამატებით 11.2 ათასი ლარის ეკონომიის მიღების შესაძლებლობა ექნებოდა.