ბოლო 5 წლის განმავლობაში პირველადი მოხმარების პროდუქციით ვაჭრობის (FMCG) სექტორის ზომა თითქმის გაორმაგდა და 2023 წელს 21 მილიარდი ლარი შეადგინა. აქედან ბრენდული ქსელები ბაზრის 39%-ს იკავებს, რაც 2018 წელს არსებული 22%-დან მკვეთრი ზრდაა. ბაზრის დანარჩენი ნაწილი არაბრენდულ მაღაზიებს, აფთიაქებს და არაფორმალურ ვაჭრობას უჭირავს.

ამის შესახებ, Galt&Taggart-ის სწრაფად რეალიზებადი სამომხმარებლო პროდუქციის - FMCG სექტორის შესახებ საინვესტიციო კვლევაში წერია. კვლევის მიხედვით, FMCG ბაზრის 48% თბილისშია კონცენტრირებული, ხოლო დანარჩენი რეგიონებზე მოდის, საიდანაც ყველაზე დიდი წილი აჭარას და იმერეთს უკავია. ბუნებრივია, FMCG პროდუქციაზე ადგილობრივი მოსახლეობა ყველაზე მეტს ხარჯავს, თუმცა ბოლო 2 წელში სექტორის ზრდაში ტურისტების და მიგრანტების კონტრიბუციაც დიდი იყო. ამასთან, Galt&Taggart-ის კვლევის მიხედვით, FMCG ბაზარზე ყველაზე მეტი, 70% საკვებ პროდუქტებზე იხარჯება, რომელსაც მოჰყვება სასმელები და თამბაქო.

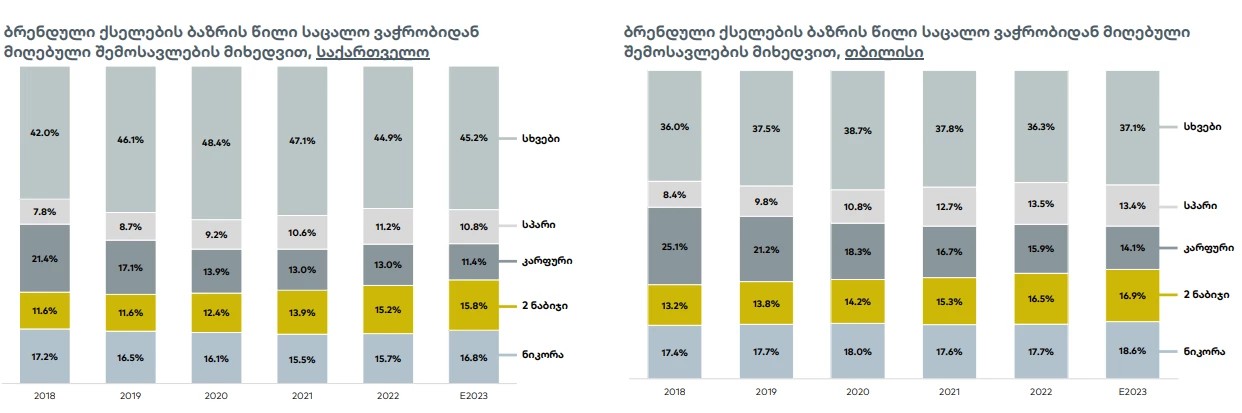

საქართველოში, ბრენდული ქსელების ბაზარზე სულ 50 კომპანიაა, თუმცა დიდი ოთხეულის (ნიკორა, ორი ნაბიჯი, სპარი და კარფური) საბაზრო წილი 55%-ს აღწევს. ჯამურ ბაზართან შედარებით, თბილისი მეტად კონცენტრირებულია და ტოპ4 კომპანიის წილი 63%-მდეა.

მონაცემები კი, ასე ნაწილდება:

ბრენდული ქსელების შემოსავალი რეგიონებში უფრო სწრაფად გაიზარდა (+42.7% CAGR) ვიდრე თბილისში (+22.2% CAGR) 2018-23 წლებში. შედეგად, რეგიონების წილი შემოსავალში 22.7%-დან 38.9%-მდე გაიზარდა.

რეგიონებში მაღაზიების რაოდენობა თანდათან უთანაბრდება თბილისს, თუმცა ერთ მაღაზიაზე საშუალო შემოსავალი შედარებით მცირეა, რაც ობიექტების ფორმატებითა და მოსახლეობის ნაკლები ხარჯებით აიხსნება.