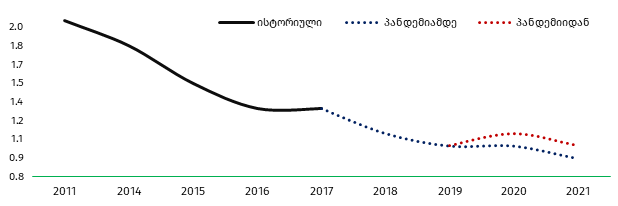

ახალი კორონავირუსის პანდემიის გამო მთავრობების მიერ დაწესებული "დიდი ჩაკეტვა", ბოლო 80 წლის მანძილზე ყველაზე ღრმა რეცესიის მიზეზი გახდა, რაც 2008-2009 წლების ფინანსური კრიზისის დროინდელ მაჩვენებელზე თითქმის სამჯერ მეტია. ეკონომიკური კრიზისი კი, ყველა ადამიანზე აისახა. ზოგ შემთხვევაში მძიმედ, ზოგ შემთხვევაში ნაკლებად მძიმედ და ზოგ შემთხვევაში პირიქით, დადებითად. მათ შორის, სხვადასხვა რეგიონსა და ქვეყნებზე განსხვავებულად. კრიზისის შედეგები კი თითქმის ყველა სოციო-ეკონომიკურ მაჩვენებელში თვალსაჩინოდ ვლინდება. მაგალითად, შრომის საერთაშორისო ორგანიზაციის შეფასებით გასული წლის მეორე კვარტალში სრული განაკვეთზე 495.0 მლნ სამუშაო ადგილი დაიკარგა, ხოლო დასაქმებულთა შემოსავლები კი, სამი კვარტლის მანძილზე გლობალურად 10.7%-ით შემცირდა. მათ შორის, საშუალო და დაბალი შემოსავლის მქონე ქვეყნებში 15.1%-ით. გაუარესებულმა მდგომარეობამ კი, უკიდურეს სიღარიბეში მყოფთა რაოდენობა გაზარდა. კერძოდ, პანდემიის შედეგებიდან გამომდინარე, 2020 წელს უკიდურეს სიღარიბეში მყოფთა რაოდენობა 88.0 – 115.0 მლნ-ით [შეფასებული] გაიზარდა. ეს კი ნიშნავს, რომ მოსახლეობის 9.1%-ს ყოველდღიური საყოფაცხოვრებო დანახარჯისთვის 1.90 დოლარზე ნაკლები გააჩნია, რაც გლობალური ეკონომიკის 4.3%-იანი შემცირების შედეგია. მათ შორის, ევროპისა და ცენტრალური აზიის მაღალი შემოსავლის არმქონე რეგიონის ეკონომიკა 2.9%-ით შემცირდა [შეფასებული]. ამ რეგიონში კი, უკიდურეს სიღარიბეში მცხოვრებთა წილის ზრდა 1.1%-მდეა მოსალოდნელი, რაც დაახლოებით 4.4 მლნ ადამიანის უკიდურეს სიღარიბეში ცხოვრებას ნიშნავს. პანდემიამდე პერიოდში კი, ასეთი ადამიანების რაოდენობა 4.0 მლნ -ით იყო ნავარაუდევი.

ფიგურა 1: ევროპის და ცენტრალური აზიის რეგიონის უკიდურეს სიღარიბის [< $1.90] დონე; შეფასებული (%)

წყარო: მსოფლიო ბანკი; ლაკნერი და სხვა, 2020.

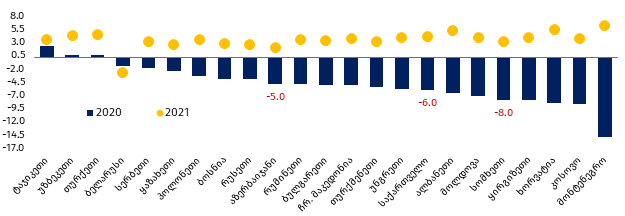

2020 წლის ეკონომიკური კრიზისი რეგიონის ქვეყნების შემთხვევაში განსხვავებულად აისახა. მაგალითად, ერთ-ერთი უმსხვილესი ეკონომიკის - თურქეთის შემთხვევაში ზრდაა. 2020 წელს თურქეთის ეკონომიკა 0.5%-ით იზრდება, ხოლო ტაჯიკეთის და უზბეკეთის ეკონომიკები კი - 2.2% და 0.6%-ებით. მიუხედავად იმისა, რომ თურქეთის ეკონომიკა არ შემცირებულა, შრომის ბაზრის მაჩვენებლები გაუარესდა. კერძოდ, 2020 წლის სექტემბრის მდგომარეობით, წინა წლის ანალოგიურ პერიოდთან შედარებით, დასაქმების დონე 49.0%-მდე (კლება - 1.8 პ.პ.) და სამუშაო ძალა 56.2%-მდე შემცირდა, თუმცა მხოლოდ შრომის ბაზრის მაჩვენებლები როდია, რაც თურქეთის მოსახლეობის ეკონომიკურ მდგომარეობას აუარესებს. რეგიონში ის ერთ-ერთი ქვეყანაა (მეორე უზბეკეთია), სადაც სამომხმარებლო ფასების დონის ზრდის ორნიშნა ტემპია. კერძოდ, გასული წლის ბოლოს წლიურმა ინფლაციამ 14.0%-ს გადააჭარბა, ხოლო ეროვნული ვალუტა - ლირა დოლართან მიმართებით წლის განმავლობაში 23.6%-ით გაუფასურდა, მიუხედავად იმისა, რომ იანვარ-ოქტომბერში თურქეთის ცენტრალური ბანკის მიერ სავალუტო ბაზარზე 101. მლრდ აშშ დოლარი გაიყიდა. თურქეთში არსებული ეკონომიკური მდგომარეობა და გატარებული პოლიტიკის შედეგები პრეზიდენტ რეჯეფ თაიფ ერდოღანის სიძის ფინანსთა მინისტრის პოსტიდან გადადგომის და ცენტრალური ბანკის მმართველის შეცვლის მიზეზი გახდა. საკადრო ცვლილებების შემდეგ მონეტარული პოლიტიკა რადიკალურად შეიცვალა. ცენტრალურმა ბანკმა პოლიტიკის განაკვეთი გაზარდა, ხოლო სავალუტო ინტერვენციებზე უარი განაცხადა. ამ ფონზე კი, ლირამ გამყარება დაიწყო, რაც ბოლო რამდენიმე კვირაა სტაბილურად გრძელდება. მიმდინარე წელს კი, თურქეთის ეკონომიკის 4.5%-იანი ზრდაა ნავარაუდევი.

ფიგურა 2: ევროპის და ცენტრალური აზიის ქვეყნების ეკონომიკური ზრდა/კლება (%)

წყარო: მსოფლიო ბანკის; გლობალური ეკონომიკური პერსპექტივა

რეგიონში რეცესიის მაღალი ნიშნებით კი, ისეთი ქვეყნები გამოირჩევა, რომელთა ეკონომიკის მნიშვნელოვან ნაწილზე ტურიზმის გავლენა მაღალია. 2020 წლის "დიდმა ჩაკეტვამ" ყველაზე მეტად ტურისტული აქტივობა შეზღუდა. ტურიზმს კი საქართველოს ეკონომიკაზე, დაახლოებით, 26.4%-იანი გავლენაა გააჩნია. მსოფლიო ბანკის შეფასებით, გასულ წელს საქართველოს ეკონომიკა 6%-ით შემცირდა, ხოლო მიმდინარე წელს 4%-ით გაიზრდება. ეკონომიკის 6%-იანი შემცირება შრომის ბაზარზე სამუშაო ძალის ეკონომიკური აქტივობის და დასაქმების დონეების შემცირებაში აისახა. 2020 წლის პირველი სამი კვარტლის მდგომარეობით დასაქმებულთა რაოდენობა 45.8 ათასი ადამიანით შემცირდა, ხოლო აღნიშნულ პერიოდში სამუშაო ძალის გარეთ 38.8 ათასი შრომისუნარიანი პირი აღმოჩნდა. ამდენად, ტურიზმის სექტორის გაჩერების შედეგები რიგ სოციო-ეკონომიკურ მაჩვენებლებზე თვალსაჩინოდ აისახა. ამ სექტორის ჩამოშლა შედარებით მძიმე აღმოჩნდა ბალკანური ქვეყნებისთვის, სადაც ტურიზმის როლი დიდია. განსაკუთრებით კი, ადრიატიკის ზღვის სანაპიროს ეკონომიკებისთვის. მაგალითად, მონტენეგროს ეკონომიკაზე ტურიზმის სფეროს გავლენა რეგიონში ყველაზე მაღალი, 32.1%-ია, ხოლო 2020 წელს ამ ქვეყნის ეკონომიკა რეგიონში ყველაზე მეტით, 14.9%-ით შემცირდა. გასული წლის იანვარ-ნოემბერში მონტენეგროში ვიზიტორთა რაოდენობა, წინა წლის ანალოგიურ პერიოდთან შედარებით, 79.1%-ითაა შემცირებული, ხოლო საქართველოში პირველი სამი კვარტლის მონაცემებით, 78.6%-იანი კლებაა, თუმცა თითქმის მსგავსი ნიშნულით შემცირება გაცილებით მძიმედ აისახა მონტენეგროს ეკონომიკაზე, რადგან ამ უკანასკნელზე ტურიზმის გავლენა ბევრად მაღალია, ვიდრე საქართველოში. ამან კი, მონტენეგროს სამუშაო ძალაზე საკმაოდ უარყოფითი გავლენა იქონია. კერძოდ, 2020 წლის მეორე კვარტალში დასაქმებულთა რაოდენობა 8.6% -ით შემცირდა, ხოლო მესამე კვარტალში კი - 15.2%-იანი კლება იყო.

არამხოლოდ მონტენეგრო, არამედ სხვა ქვეყნებიც, რომელთა ტერიტორიული ნაწილი ადრიატიკის ზღვის სანაპიროს მოიცავს, ეკონომიკაში ტურიზმის მაღალი წილით გამოირჩევა. ასეთი ქვეყნები კი, ხორვატია და ალბანეთია. 2019 წლის მონაცემებით, ხორვატიის ეკონომიკაზე ტურიზმის გავლენა 25.0%-ს აღწევს, რაც ალბანეთის შემთხვევაში 21.1%-ია. გასულ წელს, მსოფლიო ბანკის შეფასებით, ხორვატიის ეკონომიკა 8.6%-ით შემცირდა, ალბანეთის კი - 6.7%-ით. ეს კი, ხორვატიაში, 2020 წლის ოქტომბრის მდგომარეობით, უმუშევრობის დონის 9.3%-მდე ზრდაში აისახა, რაც წინა წლის ანალოგიურ პერიოდში 7.6% იყო. იანვარ-ნოემბერში კი, წინა წილის ანალოგიურ პერიოდთან შედარებით, ალბანეთის ტერიტორიაზე უცხოელი ვიზიტორების რაოდენობა 59.5%-ითაა შემცირებული, რაც ალბანეთის ეკონომიკის სტრუქტურაზე მკაფიოდ აისახა. კერძოდ, მთლიანი ეკონომიკის შემცირებაში თვალსაჩინო წვლილი მომსახურების სექტორებს მიუძღვით. ტურიზმს კი პირდაპირი გავლენა სწორედ მომსახურების სფეროზე გააჩნია. მსგავსი ითქმის საქართველოს ეკონომიკის კლებაზეც, თუმცა აქ არამხოლოდ მომსახურებას, არამედ მშენებლობის სექტორსაც უარყოფითი წვლილი აქვს, როგორც სომხეთში. ამ უკანასკნელის შემთხვევაში, პანდემიის გარეშეც, არც თუ ისე სახარბიელო ეკონომიკური მდგომარეობა იქნებოდა, რადგან "დიდი ჩაკეტვის" უარყოფით ეფექტს აზერბაიჯანთან ომი და შიდაპოლიტიკური არასტაბილურობაც დაემატა. შედეგად, 2020 წელს სომხეთის ეკონომიკა 8.0%-ით შემცირდა, ხოლო მიმდინარე წელს დაბალი, 3.1%-იანი ზრდაა მოსალოდნელი.

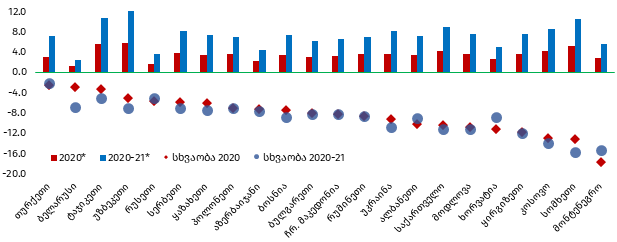

ფიგურა 3: ეკონომიკური ზრდების პროგნოზი 2020 წლის დასაწყისში და მიმდინარე ეტაპზე არსებულთან სხვაობა (%; პ.პ.)

წყარო: მსოფლიო ბანკი; ავტორის გამოთვლები *შენიშვნა: 2019 წლის ოქტომბრის პროგნოზები

როგორც ვნახეთ, რეგიონის ეკონომიკებისთვის პანდემიის გამო დაწესებული შეზღუდვების უარყოფითი გავლენის ძირითადი არხი ტურიზმი იყო და მოკლევადიან პერიოდშიც ასე იქნება. ნათელია, რომ 2020 წელს ყველაზე მეტი ზიანი იმ ქვეყნებს მიადგათ, რომელთა ეკონომიკები ტურიზმზე დამოკიდებულებით გამოირჩევა, თუმცა მეტად უპრიანი იქნება თუკი გასული და მიმდინარე წლის მაჩვენებლებს პანდემიამდე არსებულ პროგნოზებს შევადარებთ, რაც ეკონომიკური დანაკარგების უკეთესი ილუსტრირების საშუალებაა. ამ მხრივ, ყველაზე ნაკლები დანაკარგი თურქეთის ეკონომიკამ მიიღო, რადგან პანდემიამდე პერიოდში თურქეთის ეკონომიკური ზრდი პროგნოზი 3.0% იყო, რაც არსებულთან შედარებით 2.5 პ.პ. -ით მეტია. 2020-21 წლებში კი დანაკარგი 2.1 პ.პ. იქნება. ყველაზე მეტით კი, მონტენეგრო და სომხეთი დაზარალდა. მონტენეგროში წლის დასაწყისში არსებულ პროგნოზთან შედარებით, წლის ბოლოს ეკონომიკური ზრდა 17.7 პ.პ -ით ნაკლებია, ხოლო სომხეთში კი - 13.1 პ.პ. -ით. თუმცა, ორწლიან პერსპექტივაში, არსებული პროგნოზებით, სომხეთის დანაკარგი გაცილებით მეტი, 15.7 პ.პ. იქნება. საქართველოს შემთხვევაში 2020 წელის დანაკარგი 10.3 პ.პ. -ია, რაც მიმდინარე წელს 4.3%-იანი ეკონომიკური ზრდის პირობებში, 2020-21 წლებში 11.2% იქნება. თუმცა, აღნიშნული იმ პირობებში თუკი გაზაფხულამდე შეზღუდვები მოიხსნება და ვაქცინაციის პროცესი დაიწყება. რისკი სწორედ ამ საკითხს უკავშირდება, სადაც ეკონომიკის აღდგენის პროცესი ვაქცინაციის ტემპებთან იქნები დაკავშირებული. იმუნიზაციის კუთხით რეგიონის უმეტეს ქვეყანაში არც თუ ისე სახარბიელო მდგომარეობაა, რადგან ამ ეტაპისთვის რეგიონის მთავრობების მიერ შეკვეთილი ვაქცინის დოზების რაოდენობა მათი პოპულაციის საშუალოდ 5%-სთვისაა საკმარისი. ამ შემთხვევაშიც არსებობს გამონაკლისები, სადაც ვაქცინის მიღებაზე უფრო მასშტაბური კონტრაქტები აქვთ დადებული და იმუნიზაციის პროცესი უკვე დაწყებულია. ასეთი კი, რეგიონიდან რუსეთი და ევროკავშირის წევრი ქვეყნებია. რუსეთის შემთხვევაში ნავთობზე ფასების სტაბილურობის და მასზე მოთხოვნის პოზიტიური მოლოდინებიდან გამომდინარე ზრდის ბევრად უფრო მაღალი ნიშნული შეიძლება ვიხილოთ, ვიდრე არსებული 2.6%-იანი პროგნოზი. ასეთივე შეიძლება ითქვას აზერბაიჯანის შემთხვევაშიც, რადგან ამ ქვეყნის ეკონომიკის 1/3-ზე მეტი ნავთობინდუსტრიას უკავია. საბოლოოდ, ეს საქართველოს ექსპორტზე დადებითად აისახება, რადგან ორივეს უმსხვილესი საექსპორტო ქვეყანაა. ნავთობზე მოთხოვნაც კი, ეპიდემიური სიტუაციას და შეზღუდვებს უკავშირდება. ამდენად, 2021 წელის ეკონომიკური მდგომარეობა დამოკიდებულია იმაზე, მოსახლეობის რა ნაწილი იქნება იმუნური კორონავირუსის მიმართ. ეს პროცესი კი გუნდურ რბოლას ჰგავს, სადაც ესტაფეტა განვითარებულ ეკონომიკებს უჭირავთ, ხოლო საშუალო და დაბალი შემოსავლის ქვეყნებისთვის მისი გადაცემის დრო, ჯერჯერობით, ბუნდოვანია.

<ავტორის მოსაზრება, შესაძლოა, არ ემთხვეოდეს bm.ge-ის რედაქციის პოზიციას>

<ავტორის მოსაზრება, შესაძლოა, არ ემთხვეოდეს bm.ge-ის რედაქციის პოზიციას>