ახალი კორონავირუსის პანდემიისა და მთავრობების მიერ დაწესებული შეზღუდვების შედეგად გლობალური ეკონომიკა რეცესიაშია. 2020 წლისთვის გლობალურად ეკონომიკის 4.4%-იანი კლებაა მოსალოდნელი. ცხადია, მსოფლიოში არსებული კრიზისი კავკასიის (საქართველო, სომხეთი და აზერბაიჯანი) ეკონომიკებზეც აისახა, მაგრამ პარალელურად სხვა უარყოფითმა მოვლენებმაც თავი იჩინა. ეს კი, ჯერ კიდევ ვირუსის ფართო გავრცელების და შეზღუდვების დაწესებამდე დაიწყო. კერძოდ, მარტის დასაწყისში რუსეთის და საუდის არაბეთის ალიანსის ჩამოშლის შედეგად ნავთობის ფასების მყისიერი ვარდან, რასაც მთლიანად რეგიონის ეკონომიკაზე უარყოფით გავლენა გააჩნია. მართალია, საქართველო და სომხეთი ნავთობექსპორტიორი ქვეყნები არ არის, მაგრამ მათ ნავთობექსპორტიორებთან მჭიდრო ეკონომიკური ურთიერთობა აქვთ და შესაბამისად, ვაჭრობის და ინვესტიციების არხით ნავთობის ფასის კლება ეკონომიკაზე ნეგატიურად აისახება.

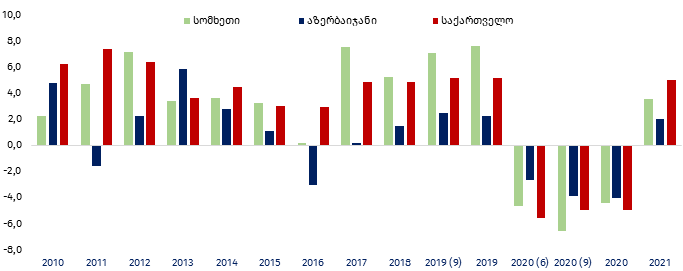

ნავთობის ფასების დაცემასთან ერთად "დიდი ჩაკეტვა" (The Great Lockdown - სავალუტო ფონდმა ასე უწოდა) დაიწყო, რომლის შედეგი, 2008-2009 წლების კრიზისის პერიოდში არსებულ რეცესიასთან შედარებით, გაცილებით დიდი ნიშნულებით ეკონომიკების შემცირებაა. სხვა ქვეყნების მსგავსად კავკასიაც ჩაიკეტა და მთელი რიგი შეზღუდვები (საქართველოში საგანგებო მდგომარეობა ორ თვე იყო) დაწესდა, რითაც შეჩერდა ეკონომიკური აქტივობა, თუმცა რეგიონის ეკონომიკებისთვის მხოლოდ ეს ორი მოვლენა არ ყოფილა ნეგატიური შოკის მატარებელი. მიმდინარე წლის 27 სექტემბერს სომხეთსა და აზერბაიჯანს შორის ომი დაიწყო, რაც 45 დღე გაგრძელდა. მთლიან ყარაბაღში განვითარებული მოვლენები არამხოლოდ ომში ჩართული მხარეების, არამედ რეგიონის ეკონომიკებზეც უარყოფითად აისახება. ომამდე კი კავკასიის სამივე ქვეყანაში ეკონომიკური მდგომარეობა საკმაოდ მძიმე იყო. მიმდინარე წლის იანვარ-სექტემბერში სომხეთის ეკონომიკა 6.6%-ით შემცირდა, ხოლო აზერბაიჯანის კი - 3.9%-ით. ორივე ქვეყნის შემთხვევაში, წლის პირველ ნახევართან შედარებით, მესამე კვარტალში ეკონომიკური მდგომარეობა მეტად გაუარესდა, რაც საქართველოში პირიქით, შედარებით გაუმჯობესდა. მიუხედავად ამისა, 9 თვის მდგომარეობით, საქართველოს ეკონომიკა, წინა წლის ანალოგიურ პერიოდთან შედარებით, 5.0%-ით ნაკლებია. კერძოდ, მეორე კვარტალში ეკონომიკის 12.3%-იანი კლება დაფიქსირდა, როცა აპრილ-მაისში ქვეყნის მასშტაბით საგანგებო მდგომარეობა მოქმედებდა. მომდევნო პერიოდში კი - საშუალოდ 3.8%-ით შემცირდა.

გრაფიკი1: კავკასიის ქვეყნების ეკონომიკური ზრდა (%)

გრაფიკი1: კავკასიის ქვეყნების ეკონომიკური ზრდა (%)

წყარო: სტატისტიკის ეროვნული სამსახურები; საერთაშორისო სავალუტო ფონდი; ავტორის გამოთვლები

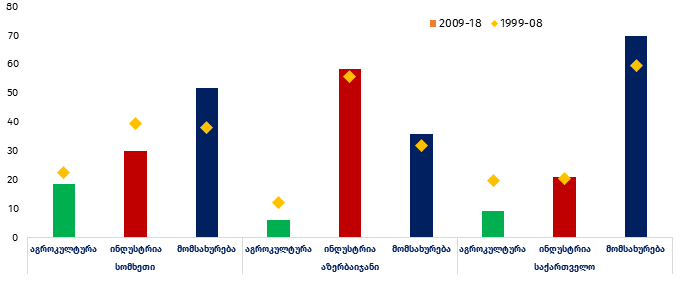

რეგიონში ეკონომიკური მდგომარეობის განსხვავებული ნიშნულები ეკონომიკის სტრუქტურას უკავშირდება. პანდემიის უარყოფითი შედეგები უფრო მეტად მომსახურების ნაწილზე აისახა, ვიდრე ეკონომიკის ინდუსტრიულ დარგებზე. კავკასიის ქვეყნებიდან ყველაზე მეტად ინდუსტრიული ეკონომიკა აზერბაიჯანის არის, სადაც ამ დარგის წილი საშუალოდ 58.3%-ს იკავებს, ხოლო მომსახურება კი - საშუალოდ 35.7%-ს. განსხვავებით ამ უკანასკნელისგან, საქართველო და სომხეთის ეკონომიკებში მომსახურების წილი გაცილებთ დიდია. შესაბამისად, პანდემიამ ამ ქვეყნებზე უფრო მეტად იქონია გავლენა. კერძოდ, საქართველოს ეკონომიკის საშუალოდ 69.8% მომსახურების სფეროს უჭირავს, რაც დიდწილად ტურიზმს უკავშირდება, რადგან მთლიანი ეკონომიკაზე ამ უკანასკნელის გავლენა 26.4%-ია. რეგიონში ტურიზმის მაღალი წვლილით არამხოლოდ საქართველო, არამედ სომხეთიც გამოირჩევა. სომხეთის ეკონომიკაზე ტურიზმის გავლენა 11.8%-ია. ხოლო, ეკონომიკის სტრუქტურაში მომსახურების წილი საშუალოდ 51.7%-ს აღწევს. პანდემიის პირობებში კი საერთაშორისო ტურიზმი ფაქტობრივად გაჩერებულია.

გრაფიკი2: კავკასიის ქვეყნების ეკონომიკის სტრუქტურა (საშუალო, %)

წყარო: მსოფლიო ბანკი; ავტორის გამოთვლები

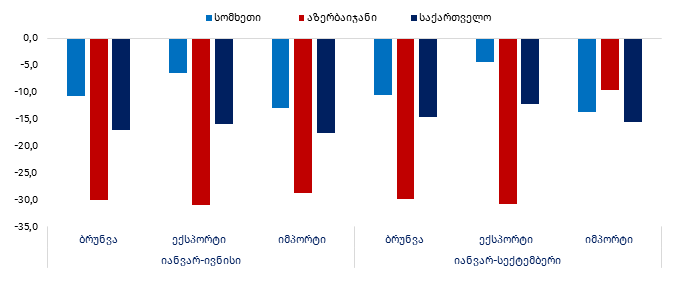

ცხადია, განვითარებული მოვლენები საგარეო ვაჭრობაზეც აისახა. თავის მხრივ, ვაჭრობის როლი ეკონომიკურ ზრდაში მნიშვნელოვანია, რაც საქართველოს შემთხვევაში მეტად თვალსაჩინოა. მიმდინარე წლის მეორე კვარტლის 12.3%-იან კლებაში წმინდა ექსპორტის წვლილი 7.8 პ.პ. შეადგინა. მიმდინარე წლის პირველ ნახევარში საქართველოს სავაჭრო ბრუნვა 17.1%-ით შემცირდა, რაც 9 თვის მდგომარეობით 14.6%-ით კლებაა. კერძოდ, იანვარ-სექტემბრის მდგომარეობით, საქართველოს ექსპორტი 12.2%-ით, ხოლო იმპორტი კი 15.6%-ითაა შემცირებული, რაც აპრილ-ივნისთან შედარებით გაუმჯობესებულია. მესამე კვარტალში საგარეო ვაჭრობის კუთხით მდგომარეობის გაუმჯობესება სომხეთშიც შეინიშნებოდა, სადაც 9 თვის მდგომარეობით, ვაჭრობის ბრუნვა 10.5%-ითაა შემცირებული, რაც წლის პირველ ნახევარში 10.7%-იან ნიშნულს იკავებდა. გაუმჯობესება კი ექსპორტის ნაწილში იყო. კერძოდ, იანვარ-ივნისის მდგომარეობით სომხეთის ექსპორტი შემცირება 6.5%-ს აღწევდა, რაც იანვარ-სექტემბერში 4.4%-იანი კლებით დაფიქსირდა. ამ ორი ქვეყნისგან განსხვავებით, აზერბაიჯანის საგარეო ვაჭრობაში ექსპორტი გაცილებით მეტით შემცირდა, ვიდრე იმპორტი. ეს კი ნავთობის ფასების ვარდნას და მასზე მოთხოვნას უკავშირდება, რადგან აზერბაიჯანის მთლიანი ექსპორტის 80%-ზე მეტი სწორედ ნავთობის ექსპორტს უჭირავს. იანვარ-სექტემბერში აზერბაიჯანის ექსპორტი 30.7%-ით შემცირდა, ხოლო იმპორტი კი - 9.7%-ით.

გრაფიკი3: კავკასიის ქვეყნების 2020 წლის საგარეო ვაჭრობის ცვლილება (%)

წყარო: სტატისტიკის ეროვნული სამსახურები; ავტორი გამოთვლები

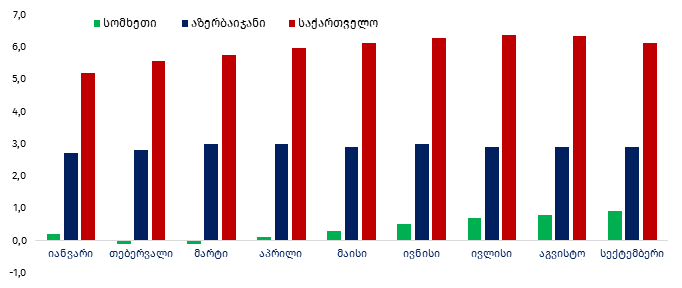

სამომხმარებლო ფასების დონის ცვლილება ერთ-ერთი მნიშვნელოვანი მაკროეკონომიკური პარამეტრია, რადგან ნომინალური შემოსავლების შემცირების ფონზე ფასების ზრდა განსაკუთრებით მწვავე შედეგების მქონეა. აღსანიშნავია, რომ მიმდინარე წლის მეორე კვარტლიდან, როგორც განვითარებულ, ასევე, განვითარებად ეკონომიკებში სამომხმარებლო ფასების დონის ზრდის ტემპის შენელება დაიწყო, რაც მოთხოვნის შემცირებამ და ნავთობზე ფასების მკვეთრმა ვარდნამ განაპირობა.

ამ მხრივ, რეგიონის ქვეყნებიდან ყველაზე რთული მდგომარეობა საქართველოშია, რაც არამხოლოდ მიმდინარე წლის, არამედ წინა პერიოდის პრობლემაა. მიმდინარე წლის მანძილზე საქართველოში სამომხმარებლო ფასების ზრდის - ინფლაციის საშუალო წლიური მაჩვენებელი ყოველი თვის ბოლოს 5.0%-ს აღემატება. თუმცა, აღსანიშნავია, რომ მაისის თვიდან წლიური ინფლაციის ტრენდი შეიცვალა, რამაც სექტემბერ-ოქტომბერში 3.8%-3.8% შეადგინა. განსხვავებული მდგომარეობა აზერბაიჯანსა და სომხეთში. სექტემბრის თვეში საშუალო წლიურმა ინფლაციამ აზერბაიჯანში 2.9% შეადგინა, ხოლო სომხეთში კი 0.9%-იან ნიშნულზეა. ამდენად, კავკასიის ქვეყნებიდან ინფლაციის მაღალი ნიშნულით საქართველო გამოირჩევა.

გრაფიკი4: კავკასიის ქვეყნების სამომხმარებლო ფასების დონის ცვლილება, საშუალო წლიური ინფლაცია (%)

წყარო: სტატისტიკის ეროვნული სამსახურები

სამივე ქვეყნის შემთხვევაში არსებულ გამოწვევაზე პასუხი მსგავსი იყო, რაც უფრო მეტად ექსპანსიური ფისკალური და მონეტარული პოლიტიკით პასუხს გულისხმობს. სამივე ქვეყანამ კრიზისზე საპასუხოდ მონეტარული პოლიტიკა შეარბილა, რაც საქართველოს შემთხვევაში ცენტრალურმა ბანკმა მაღალი ინფლაციის პირობებში განახორციელა (მიმდინარე წელს, პირველად, სებ-მა პოლიტიკის განაკვეთი 0.5 პ.პ. -ით 29 აპრილს შეამცირა, როცა წლიური ინფლაცია 6.0%-იან ნიშნულს აჭარბებდა) პირველად ფისკალური პოლიტიკა კი ცალკეული სექტორების სუბსიდირებას და საგადასახადო შეღავათებს მოიცავდა, რაც კავკასიის ქვეყნებში არსებითად მსგავსია. მეორე მხრივ, ეკონომიკური რეცესიის პირობებში საბიუჯეტო შემოსავლები შემცირდა, რამაც ხარჯების ზრდის ფონზე ფისკალური დეფიციტის ზრდა გამოიწვია. დეფიციტის დაფინანსების წყარო კი, მთავრობის ვალია.

მთავრობების მიერ მსგავსი პოლიტიკის გატარება კვლავ გრძელდება. პარალელურად კი ვირუსის გავრცელების ზრდასთან ერთად ახალი შეზღუდვების დაწესება და არსებულის გამკაცრება დაიწყო, რაც ეკონომიკურ მდგომარეობას კიდევ უფრო ართულებს, თუმცა ბოლო პერიოდში არამხოლოდ ეს, არამედ პოლიტიკური არასტაბილურობაც დაემატა. კერძოდ, ომის დასრულების შემდეგ სომხეთი აქციებმა მოიცვა. მოსახლეობის ქუჩაში გამოსვლა საქართველოშიც გრძელდება, რომლის მიზეზი საპარლამენტო არჩევნების შედეგები გახდა. ამდენად, სომხეთსა და საქართველოში ხსენებული საკითხები გარდა პოლიტიკური კრიზისიც ემატება. საერთო ჯამში კი, მიმდინარე წლის მეოთხე კვარტალში ეკონომიკური მდგომარეობის გაუარესებაა მოსალოდნელი, რომელის ძირითადი მიზე ზი ეპიდსიტუაციის გართულება და ახალი შეზღუდვების დაწესება, ყარაბაღის 45-დღიანი ომი და პოლიტიკური კრიზისია.

ზი ეპიდსიტუაციის გართულება და ახალი შეზღუდვების დაწესება, ყარაბაღის 45-დღიანი ომი და პოლიტიკური კრიზისია.

ზი ეპიდსიტუაციის გართულება და ახალი შეზღუდვების დაწესება, ყარაბაღის 45-დღიანი ომი და პოლიტიკური კრიზისია.