გასულ კვირას საერთაშორისო სავალუტო ფონდმა ეკონომიკური ზრდის განახლებული პროგნოზები გამოაქვეყნა. ფონდის ახალი პროგნოზები, წინა პერიოდთან შედარებით გაუმჯობესებულია და შედარებით ოპტიმისტური ჩანს. მიმდინარე წლისთვის გლობალური ეკონომიკის ზრდა 6%-ითაა ნავარაუდევი, რაც იანვარში არსებულ პროგნოზს 0.5 პ.პ.-ით აღემატება, ხოლო გასული წლის ოქტომბრის ეკონომიკური პერსპექტივის ანგარიშს კი - 0.8 პ.პ-ით. სავალუტო ფონდის ახალი პროგნოზები გაუმჯობესებულია როგორც განვითარებული, ასევე განვითარებადი ეკონომიკებისთვის. მათ შორის, იმ რეგიონის პერსპექტივებიც, რომელის ნაწილი საქართველოა და აღნიშნული ქვეყნების ჯგუფის ეკონომიკებთან მჭიდრო ეკონომიკური ურთიერთობები გააჩნია. ეკონომიკური ურთიერთობის ძირითადი არხები კი საგარეო ვაჭრობა, ინვესტიციები და ტურისტული ნაკადებია.

კერძოდ, მიმდინარე წელს განვითარებადი ეკონომიკების 6.7%-იანი ზრდაა მოსალოდნელი, რაც იანვარის პროგნოზებთან შედარებით, 0.4 პ.პ.-ით მეტია. ასევე, გაუმჯობესებულია ცენტრალური აზიის და განვითარებადი ევროპის რეგიონის ეკონომიკური ზრდის პროგნოზები, მაგრამ არსებობს გამონაკლისები და სწორედ ასეთია საქართველო და სომხეთი.

კერძოდ, მიმდინარე წელს განვითარებადი ეკონომიკების 6.7%-იანი ზრდაა მოსალოდნელი, რაც იანვარის პროგნოზებთან შედარებით, 0.4 პ.პ.-ით მეტია. ასევე, გაუმჯობესებულია ცენტრალური აზიის და განვითარებადი ევროპის რეგიონის ეკონომიკური ზრდის პროგნოზები, მაგრამ არსებობს გამონაკლისები და სწორედ ასეთია საქართველო და სომხეთი.

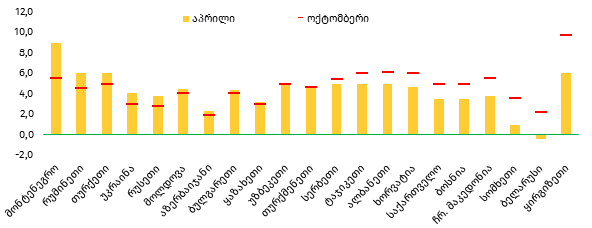

მიუხედავად იმისა, რომ მიმდინარე წლის ეკონომიკური პერსპექტივები ჯერ კიდევ მაღალი განუსაზღვრელობის პირობებშია მომზადებული, არსებული ეპიდსიტუაციიდან და ხელოვნური იმუნიზაციის - ვაქცინაციის ტემპიდან გამომდინარე, თითქმის ყველა რეგიონში მეორე ნახევრიდან ეკონომიკური მდგომარეობის გაუმჯობესებაა მოსალოდნელი, რადგან შეზღუდვების შემსუბუქების და ნორმალური ეკონომიკური აქტივობის რეჟიმის დაბრუნებას ვარაუდობენ. ასეთი ოპტიმისტური მოლოდინები კი კავკასიაში ნაკლებადაა, რაც სომხეთის და საქართველოს ეკონომიკური ზრდის პროგნოზებში მკაფიოდ აისახა. თუკი, ჯერ კიდევ ოქტომბერში 2021 წლის ეკონომიკური ზრდა საქართველოსთვის 5.0%-ით იყო ნავარაუდევი, იანვარში ეს ნიშნული 4.3%-მდე შემცირდა. აპრილის გლობალური ეკონომიკური პერსპექტივის ანგარიშში კი, მიმდინარე წლისთვის საქართველოს ეკონომიკის ზრდა კიდევ უფრო ნაკლებით, 3.5%-ითაა პროგნოზირებული.

დაახლოებით, მსგავსი სურათია სომხეთის შემთხვევაშიც. ოქტომბრის პროგნოზით, მიმდინარე წლისთვის ეკონომიკური ზრდა 3.5%-ით იყო ნავარაუდევი, მაგრამ 2020 წლის ბოლოსკენ სომხეთში ეპიდემიური და პოლიტიკური პროცესები გართულდა და დეკემბრის დასაწყისისთვის ზრდის მაჩვენებელი 1.0%-მდე შემცირდა. ახალი პროგნოზებში კი, სავალუტო ფონდი სომხეთის ეკონომიკის კვლავ 1.0%-იან ზრდას ვარაუდობს.

დაახლოებით, მსგავსი სურათია სომხეთის შემთხვევაშიც. ოქტომბრის პროგნოზით, მიმდინარე წლისთვის ეკონომიკური ზრდა 3.5%-ით იყო ნავარაუდევი, მაგრამ 2020 წლის ბოლოსკენ სომხეთში ეპიდემიური და პოლიტიკური პროცესები გართულდა და დეკემბრის დასაწყისისთვის ზრდის მაჩვენებელი 1.0%-მდე შემცირდა. ახალი პროგნოზებში კი, სავალუტო ფონდი სომხეთის ეკონომიკის კვლავ 1.0%-იან ზრდას ვარაუდობს.

ფიგურა 1: 2021 წლის ეკონომიკური ზრდის პროგნოზები, 2020 წლის ოქტომბრის შედარება 2021 წლის აპრილთან (%)

წყარო: საერთაშორისო სავალუტო ფონდი; გლობალური ეკონომიკური პერსპექტივა (ოქტომბერი, აპრილი)

საქართველოსთვის საპროგნოზო მაჩვენებლის შემცირება და სომხეთისთვის უცვლელად დატოვება მოულოდნელი არ ყოფილა, რადგან მიმდინარე წელს რეგიონში განვითარებული მოვლენები ბევრად უფრო ნეგატიური შედეგის მქონეა ეკონომიკურ გარემოზე, ვიდრე წლის დასაწყისში არსებული, რომლის შესახებ ინფორმაციას და სათანადო ანალიზს BMG მკითხველს კავკასიის ეკონომიკების ყოველთვიური მიმოხილვის საშუალებით აქტიურად აწვდიდა. თუკი გლობალურად და რეგიონში „დიდი ჩაკეტვის“ - პანდემიით გამოწვეული კრიზისია, ამ ორ ქვეყნაში პოლიტიკური არასტაბილურობა და ზოგადად, წინა პერიოდებთან შედარებით, მეტად არახელსაყრელი ეკონომიკური გარემოა, თუმცა სომხეთში პოლიტიკური კრიზისის შესამსუბუქებლად რიგი ნაბიჯები უკვე გადაიდგა. კერძოდ, 20 ივნისისთვის რიგგარეშე საპარლამენტო არჩევნები დაინიშნა, რაც კრიზისის განმუხტვისთვის მნიშვნელოვანია, განსხვავებით საქართველოსი. საქართველოში პოლიტიკური კრიზისი და შესაბამისად, არასტაბილური გარემო არა თუ შემსუბუქდა, არამედ კიდევ უფრო მეტად გაიზარდა. გასული წლის ოქტომბრის საპარლამენტო არჩევნების შედეგებს ოპოზიცია არ აღიარებს და ბოიკოტის რეჟიმშია. პოლიტიკური კრიზისი კი დროთა განმავლობაში უფრო და უფრო გამწვავდა, რაც მთავარი ოპოზიციური პარტიის თავმჯდომარის დაკავებას და მოგვიანებით, ევროკავშირის მედიატორობით მმართველ პარტიასა და ოპოზიციას შორის მოლაპარაკებების ზედიზედ ორჯერ ჩავარდნას უკავშირდება.

საქართველოში, გარდა პოლიტიკური არასტაბილურობისა, საზოგადოებრივი ჯანდაცვის ღონისძიებებისთვის მთავრობისთვის დელეგირებული დისკრეციული თვითნებური უფლებამოსილება და მისი გამოყენების პრაქტიკა დამატებით ნეგატიურ მოლოდინებს ქმნის, რაც ეკონომიკურ აგენტებს მოკლევადიან პერიოდშიც კი რიგი აქტივობების დაგეგმვაში აფერხებს. ასეთ პირობებში კი უცხოური კაპიტალისთვის - ინვესტიციებისთვის ქვეყანა ნაკლებად მიმზიდველია, რაც ბოლო წლების საქართველოს უცხოური ინვესტიციების ნაკადებში ჩანს. თავის მხრივ, ინვესტიციები ადგილობრივი მოხმარების დაფინანსების ძირითადი წყაროა, ხოლო იმ ფონზე, როცა ძირითად სავაჭრო პარტნიორებში ეკონომიკური მდგომარეობის გაუმჯობესებაა მოსალოდნელი, საქართველოს ეკონომიკის ზრდის პროგნოზის 3.5%-მდე შემცირება, ადგილობრივი მოხმარების ნაწილში მდგომარეობის გაუარესებას მიუთითებს.

თუმცა, მხოლოდ დაწესებული შეზღუდვების მასშტაბურობა და ხანგრძლივობა როდია საქართველოს ეკონომიკური პერსპექტივის გაუარესების მიზეზი, რადგან ვაქცინაციის პროცესის ტემპი და ზაფხულისთვის ტურისტული საქმიანობის აღდგენის მოლოდინი დაბალია. ტურიზმი კი საქართველოს ეკონომიკის არსებითი ნაწილია. 2019 წლის მდგომარეობით, ტურიზმის პირდაპირი და არაპირდაპირი გავლენა მთლიან ეკონომიკაზე 26.4%-ია. ტურიზმი სომხეთის ეკონომიკისთვისაც მნიშვნელოვანია, მაგრამ არა ისეთივე როგორც ფართო რეგიონიდან ადრიატიკის ზღვის ქვეყნებისთვის. ამ ქვეყნებისთვის (მონტენეგრო, ხორვატია, ალბანეთი) 2020 წელი მძიმე ეკონომიკური შედეგების მქონე აღმოჩნდა, მაგრამ მიმდინარე წელს ვაქცინაციის ტემპიდან გამომდინარე ეკონომიკური ზრდის პროგნოზები შედარებით გაუმჯობესებულია. ეს კი ყველაზე მეტად თვალსაჩინო მონტენეგროს შემთხვევაშია, სადაც მიმდინარე წლისთვის ეკონომიკის 9.0%-იანი ზრდაა მოსალოდნელი, ნაცვლად ოქტომბერში არსებული 5.5%-იანი პროგნოზისა.

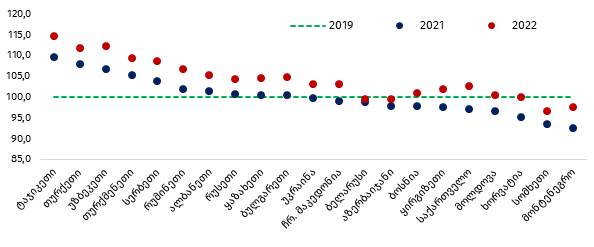

ფიგურა 2: ეკონომიკის პანდემიამდე არსებულ დონემდე დაბრუნების ტემპი, აპრილის პროგნოზებით

წყარო: საერთაშორისო სავალუტო ფონდი; ავტორის გამოთვლები

მიუხედავად იმისა, რომ მიმდინარე და მომდევნო წლისთვისაც აზერბაიჯანის ეკონომიკის მოცულობის პანდემიამდე ნიშნულზე დაბრუნება ნაკლებად მოსალოდნელია, 2021 წლისთვის ეს უკანასკნელი ბევრად უკეთ გამოიყურება, ვიდრე კავკასიის სხვა ქვეყნები. აზერბაიჯანის უკეთესი მდგომარეობა კი ამ ქვეყნის ეკონომიკური ზრდის მამოძრავებელ - ნავთობინდუსტრიას უკავშირდება. კერძოდ, ნავთობის ბაზრის მოლოდინების გაუმჯობესებას. აქვე აღსანიშნავია, რომ მიუხედავად აზერბაიჯანში შეზღუდვების სიმკაცრისა, მას საქართველო ან სომხეთთან შედარებით ნაკლებად ნეგატიური შედეგები გააჩნია, რადგან საზოგადოებრივი ჯანდაცვის მიზნით დაწესებული შეზღუდვები პირდაპირ მომსახურების სფეროებს ეხება. მომსახურების სფერო საქართველო და სომხეთის შემთხვევაში დომინანტურია. აზერბაიჯანში კი, პირიქით. აზერბაიჯანის მსგავსად აპრილის პროგნოზები ბევრად უკეთესია რუსეთის შემთხვევაშიც, რაც ნავთობის ბაზარს უკავშირდება. თუკი, გასულ წელს რუსეთის ეკონომიკა 3.1%-ით შემცირდა, მიმდინარე წლისთვის 3.8%-იანი ზრდაა მოსალოდნელი. ეს კი ოქტომბრის პროგნოზს 1.0 პ.პ -ით, ხოლო იანვრისას კი 0.8 პ.პ.-ით აღემატება. საქართველოს სამეზობლოდან ბევრად უკეთესი მდგომარეობაა თურქეთში, სადაც 2020 წელს ეკონომიკა არა თუ შემცირდა, არამედ 1.8%-ით გაიზარდა, ხოლო მიმდინარე წლისთვის ეკონომიკის 6.0%-იანი ზრდაა მოსალოდნელი, რაც ოქტომბრის პროგნოზებთან შედარებით 1.0 პ.პ. -ით გაუმჯობესებულია, თუმცა აქვე უნდა აღინიშნოს თურქეთის ეკონომიკაში არსებული მაღალი ინფლაცია და ეროვნული ვალუტის არასტაბილურობა, რაც საქართველოსთვისაც დამახასიათებელია, მაგრამ თურქეთთან შედარებით ნაკლები ნიშნულებით.

შეჯამებისთვის კი შეგვიძლია ვთქვათ, რომ საქართველოს ეკონომიკური პერსპექტივები ბევრად გაუარესებულია, ვიდრე ეს წლის დასაწყისში იყო. მდგომარეობის გაუარესება კი მკაფიოდ შიდა ფაქტორებს, ვაქცინაციის დაწყების დროს, ტემპს, პოლიტიკურ არასტაბილურობას და ტურიზმის კუთხით ნეგატიურ მოლოდინებს უკავშირდება. ეს უკანასკნელი კი ეკონომიკის მნიშვნელოვანი ნაწილია და მოთხოვნის ფორმირებაში არსებითი კონტრიბუცია გააჩნია. თუკი გლობალურად და მათ შორის, რეგიონში უკეთესი პერსპექტივებია, ვიდრე ეს იყო წლის დასაწყისში, საქართველოს ზრდის საპროგნოზო მაჩვენებელი 3.5%-მდე შემცირდა, მიუხედავად იმისა, რომ საგარეო ვაჭრობის - წმინდა ექსპორტის კუთხით მდგომარეობა უმჯობესდება, რადგან ძირითადი სავაჭრო პარტნიორი ქვეყნების ეკონომიკები გასული წლის ბოლოს არსებულ პროგნოზებთან შედარებით მეტით გაიზრდება, გარდა სომხეთისა. სომხეთიც რეგიონის გამონაკლისი ქვეყანაა, რომელიც გასულ წელს კავკასიაში ყველაზე მეტად დაზარალდა, ხოლო მიმდინარე წელს ყველაზე დაბალი, 1.0%-ით გაიზრდება. ამდენად, მიმდინარე წელი საკმარისი არ არის იმისათვის, რომ კავკასიის ეკონომიკები პანდემიამდელ დონეს დაუბრუნდნენ. აპრილის განახლებული საპროგნოზო მაჩვენებლების მიხედვით, ამ ნიშნულზე საქართველოს ეკონომიკის დაბრუნება მომდევნო წლისთვისაა მოსალოდნელი, ხოლო აზერბაიჯანი და სომხეთის შემთხვევაში ეს ნაკლებად მოსალოდნელია. საერთაშორისო სავალუტო ფონდი მომდევნო წლისთვის საქართველოს ეკონომიკის 5.8%-იან ზრდას ვარაუდობს, რაც რეგიონში ერთ-ერთი მაღალი ნიშნულია, მაგრამ არსებული განუსაზღვრელობის პირობებში ორწლიანი კი არა, მოკლევადიანი პროგნოზებიც კი რთულია, რადგან გარემო სწრაფად იცვლება.