თითქმის ყველა ქვეყანამ პანდემიის დასაძლევად მკაცრ ზომებს მიმართა, რაც ქვეყნების ჩაკეტვას, ეკონომიკური აქტივობების შეჩერებას და ინდივიდებისა და ფირმებისთვის მთელ რიგი შეზღუდვების დაწესებას მოიცავს. მართალია ზომების ნაწილი შემსუბუქებულია ან მთლიანად მოხსნია, მაგრამ, ჯერ კიდევ, რიგ ქვეყნებში შეზღუდვები მოქმედებს. მათგან ერთ-ერთი საერთაშორისო მიმოსვლებია.

შესაბამისად, ამ ეტაპისთვის გაურკვეველია თუ როდის შეძლებენ ეკონომიკური აგენტები ჩვეულ რეჟიმში საქმიანობის გაგრძელებას. ახალი კორონავირუსის გავრცელების შესაკავებლად ზომები სამხრეთ კავკასიის ქვეყნებმაც - საქართველომ, სომხეთმა, და აზერბაიჯანმაც მიიღო, სადაც შეზღუდვების ნაწილი დღესაც მოქმედებს. საქართველოს შემთხვევაში, რამდენიმე შეზღუდვის მოხსნა თავდაპირველი განცხადებებით ამ პერიოდისთვის მოხსნილი უნდა ყოფილიყო, მაგრამ დღემდე მოქმედებს. მაგალითად, საერთაშორისო ფრენების და ვიზიტორთა მიღება კიდევ ერთი თვით გადაიდო.

თავის მხრივ, კავკასიისა და ცენტრალური აზიის რეგიონის ეკონომიკის 1.0%-იანი კლებაა მოსალოდნელი, სადაც აზერბაიჯანის ეკონომიკური მდგომარეობის გაუარესება პანდემიის გარეშე, ნავთობის ფასების მკვეთრი ვარდნით დაიწყო. ეს კი ნაწილობრივ საქართველოზე და მთლიანად რეგიონის მდგომარეობაზე აისახა, რადგან რეგიონში აზერბაიჯანს და ნავთობის ფასებს მნიშვნელოვანი გავლენა გააჩნია.

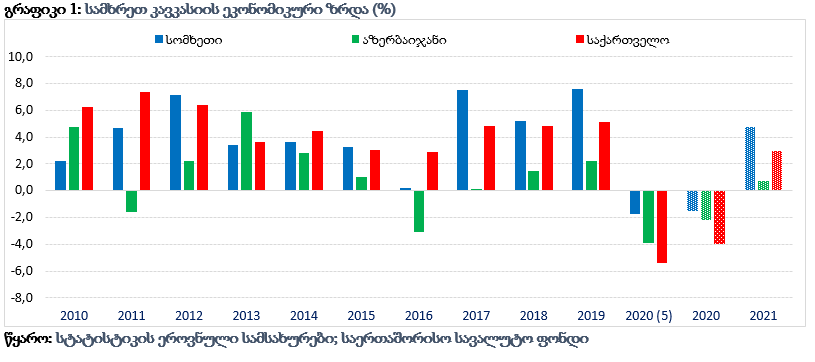

განვითარებული მოვლენები ეკონომიკურ მდგომარეობაზე ყველაზე მძიმედ საქართველოს შემთხვევაში აისახება, რადგან 2020 წლისთვის ეკონომიკის 4.0%-იანი შემცირებაა ნავარაუდევი მაშინ, როცა აზერბაიჯანის ეკონომიკის კლების პროგნოზი 2.2%-ია, ხოლო სომხეთის კი - უფრო ნაკლები 1.5%. ამ ეტაპზე არსებული წინასწარი მონაცემებით, იანვარ-მაისში აზერბაიჯანის ეკონომიკის კლება 3.9% იყო, ხოლო სომხეთის და საქართველოს კი 1.7% და 5.4% -ებით შემცირდა. შემცირება კი ინვესტიციებისა და კერო მოხმარების ნაწილის უკავშირდება, ხოლო სამთავრობო მოხმარების ნაწილში კი ზრდაა, რაც მთავრობის ფისკალური პოლიტიკითაა გამოწვეული. 2021 წლისთვის კი სამივე ქვეყნის ეკონომიკის ზრდაა პროგნოზირებული, სადაც საქართველოს ზრდის ნიშნული 3.0%-ითაა ნავარაუდევი, რაც აზერბაიჯანის მაჩვენებელს 2.3 პ.პ. -ით აღემატება, ხოლო სომხეთისას კი 1.8 პ.პ. -ით ჩამორჩება.

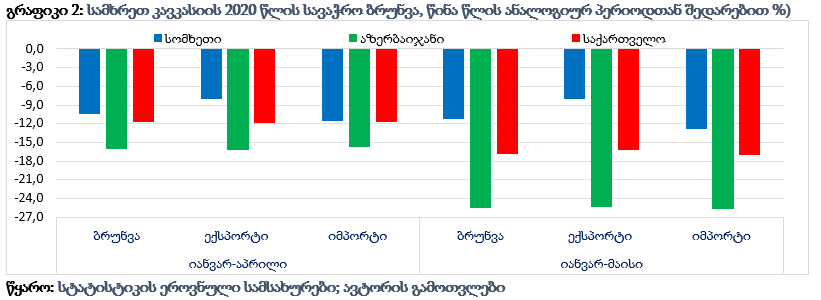

განვითარებული მოვლენები ეკონომიკურ მდგომარეობაზე ყველაზე მძიმედ საქართველოს შემთხვევაში აისახება, რადგან 2020 წლისთვის ეკონომიკის 4.0%-იანი შემცირებაა ნავარაუდევი მაშინ, როცა აზერბაიჯანის ეკონომიკის კლების პროგნოზი 2.2%-ია, ხოლო სომხეთის კი - უფრო ნაკლები 1.5%. ამ ეტაპზე არსებული წინასწარი მონაცემებით, იანვარ-მაისში აზერბაიჯანის ეკონომიკის კლება 3.9% იყო, ხოლო სომხეთის და საქართველოს კი 1.7% და 5.4% -ებით შემცირდა. შემცირება კი ინვესტიციებისა და კერო მოხმარების ნაწილის უკავშირდება, ხოლო სამთავრობო მოხმარების ნაწილში კი ზრდაა, რაც მთავრობის ფისკალური პოლიტიკითაა გამოწვეული. 2021 წლისთვის კი სამივე ქვეყნის ეკონომიკის ზრდაა პროგნოზირებული, სადაც საქართველოს ზრდის ნიშნული 3.0%-ითაა ნავარაუდევი, რაც აზერბაიჯანის მაჩვენებელს 2.3 პ.პ. -ით აღემატება, ხოლო სომხეთისას კი 1.8 პ.პ. -ით ჩამორჩება. ცხადია, ახალი კორონავირუსის გამო დაწესებული შეზღუდვები და მათ შორის, ამავე პერიოდში ნავთობის ფასების მკვეთრი ვარდნა (მოთხოვნის შემცირებასთან ერთად) სამივე ქვეყნის ეკონომიკაზე მძიმედ აისახა. მაგალითად, არსებული პროგნოზები ბევრად უფრო უარესია, ვიდრე 2008-2009 წლის გლობალური კრიზის დროს საქართველოსა და აზერბაიჯანის მდგომარეობა. დაწესებული შეზღუდვები და შემცირებული ეკონომიკური აქტივობა მნიშვნელოვანად აისახა ქვეყნებს შორის ეკონომიკურ ურთიერთობებზე. 2020 წლის იანვარ-მაისის მდგომარეობით, წინა წლის ანალოგიურ პერიოდთან შედარებით სამივე ქვეყნის სავაჭრო ბრუნვა შემცირებულია. მათ შორის, შემცირება ყველაზე მეტად აზერბაიჯანს შეეხო, სადაც კლების 25.5%-იანი ნიშნულია. ეს კი ნავთობის ფასების და მასზე მოთხოვნის ერთდროული ვარდნით გამოწვეული შედეგია, რადგან ამ უკანასკნელის ექსპორტის 90.0%-ზე მეტი სწორედ ნავთობპროდუქტებია.

საქართველოში კი სავაჭრო ბრუნვა 16.8% -ით შემცირდა, ხოლო სომხეთში შედარებით უფრო ნაკლებით, 11.2%-ით. აღსანიშნავია, რომ სავაჭრო მაჩვენებლები მაისში უფრო მეტად გაუარესდა, ვიდრე ეს აპრილის მდგომარეობით იყო. სამივეს შემთხვევაში ბრუნვის შემცირება უფრო მეტად იმპორტის კლებას უკავშირდება. შემცირებული იმპორტი კი სომხეთისა და საქართველოს შემთხვევაში საკმაოდ თვალსაჩინოა.

არსებული მდგომარეობის და შემცირებული აქტივობის საპასუხოდ სამივე ქვეყნის ეკონომიკური პოლიტიკა თითქმის მსგავსია, რაც შერბილებული მონეტარული და ფისკალური პოლიტიკის გატარებას გულისხმობს. კერძოდ, სამივე ქვეყნის ცენტრალურმა ბანკმა ბოლო კომიტეტის სხდომებზე მონეტარული პოლიტიკის განაკვეთი შეამცირა, სადაც სომხეთის ცენტრალურმა ბანკმა რეფინანსირების განაკვეთი 5.0%-დან 4.5%-მდე დაწია, ხოლო აზერბაიჯანის და საქართველოს ცენტრალური ბანკების გადაწყვეტილება 0.25 პ.პ. -ით შემცირება იყო. კონკრეტულად, აზერბაიჯანის მონეტარულმა კომიტეტმა მიმდინარე წელს პირველად, 19 ივნისს პოლიტიკის განაკვეთი 7.25%-დან 7.0%-მდე შეამცირა. განსხვავებით ამ უკანასკნელისგან, საქართველოს ეროვნული ბანკის გადაწყვეტილება ბევრად უფრო მასშტაბურია, რადგან ჯერ კიდევ აპრილში 0.5 პ.პ.-ით შემცირების შემდეგ, 24 ივნისს რეფინანსირების განაკვეთი 8.5%-დან 8.25%-მდე დაწია.

სებ-ს მიერ პოლიტიკის შერბილება და ფულის მასის ზრდა იმ ფონზე მიმდინარეობს, როცა ინფლაცია საკმაოდ მაღალ ნიშნულებს იკავებს. კერძოდ, მაისში წლიურმა ინფლაციამ 6.9% შეადგინა, რაც სომხეთის შემთხვევაში 1.2% და აზერბაიჯანში კი 2.9 იყო. ფაქტია, რომ მიმდინარე წლის ყველა თვეს წლიური ინფლაცია აზერბაიჯანთან შედარებით საშუალოდ 3.6 პ.პ. -ით მაღალი, 6.5% იყო, ხოლო სომხეთში ფაქტობრივად სამომხმარებლო ფასები არ გაზრდილა, რადგან ეს მაჩვენებელი საშუალოდ 0.4%-ს შეადგენს. აღსანიშნავია, რომ მიმდინარე წლისთვის წლიური საშუალო ინფლაციის მაჩვენებელი სომხეთში 0.9%-ითაა ნავარაუდევი მაშინ, როცა საქართველოსა და აზერბაიჯანში ფასების დონის ზრდა 4.6% და 3.3% -ებითაა პროგნოზირებული.

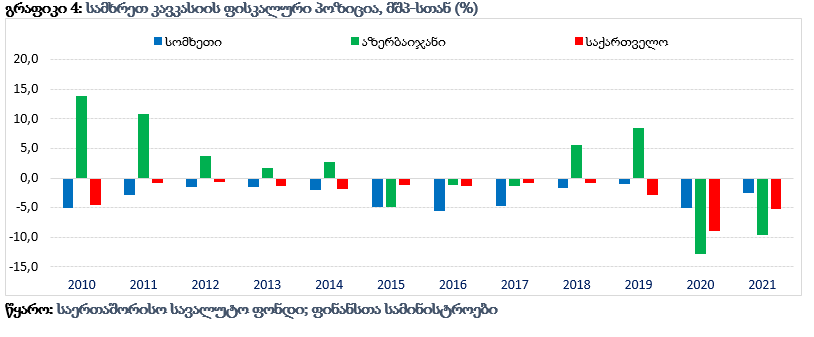

მსგავსად მონეტარული პოლიტიკისა, მთავრობების ფისკალური პოლიტიკებიც მიმდინარე და მომდევნო წლებში ექსპანსიური იქნება, რადგან შემცირებული აქტივობის შედეგად შემცირებული შემოსავლების ფონზე ხარჯები არ შემცირებულა და შესაბამისად, ბიუჯეტის დეფიციტი გაიზარდა. ამ ტიპის პოლიტიკა კი პოსტკრიზისულ პერიოდში მთავრობის აქტიურ როლს ნიშნავს. დეფიციტის ყველაზე მაღალი ნიშნული აზერბაიჯანშია, რომლის მიზეზი ნავთობის ინდუსტრიიდან მისაღები შემოსავლების კლებაა. კერძოდ, მიმდინარე წლისთვის ფისკალური დეფიციტის მოცულობა მშპ-სთან მიმართებით 12.8%-ითაა დაგეგმილი, ხოლო 2021 წლისთვის კი 9.7%-ია ნავარაუდევი. აღსანიშნავია ის გარემოება, რომ სომხეთისა და საქართველოსგან განსხვავებით აზერბაიჯანს ისტორიულად ფისკალური პროფიციტი გააჩნია, რაც ნავთობექსპორტიორი ქვეყნებისთვის დამახასიათებელი. ასეთი ქვეყნების ბიუჯეტი ნავთობის ფასების კლების დრო დეფიციტურია და პირიქით, ფასების ზრდის პირობებში პროფიციტული. თუმცა, აზერბაიჯანს ამ მასშტაბის დეფიციტი ბოლო ათწლიან პერიოდში პირველად აქვს.

მიმდინარე წელს საქართველოს ფისკალური დეფიციტი 9.0%-მდე იზრდება, რაც კრიზისამდე პერიოდის გეგმაზე 6.4 პ.პ.-ით მაღალია. მომდევნო ოთხწლიან პერიოდში კი - დეფიციტი საშუალოდ 3.8%-ითაა დაგეგმილი. განსხვავებით საქართველოსგან, სომხეთში ეს მაჩვენებელი შედარებით ნაკლებია, რადგან 2020 წლისთვის დეფიციტი 5.0%-ს იქნება, ხოლო 2021 წლისთვის კი 2.5%-ითაა ნავარაუდევი. ამდენად, სამივე ქვეყნის შემთხვევაში შემოსავლების შემცირების მიუხედავად, ხარჯები არ შემცირებულა და მთავრობების ხარჯვითი პოლიტიკა უცვლელი რჩება. საქართველო და სომხეთის შემთხვევაში კი დეფიციტის ნაწილს საერთაშორისო სავალუტო ფონდის სწრაფი ფინანსური დახმარების და სესხის პროგრამა დააფინანსებს. ფონდიდან საქართველო 375.6 მლნ აშშ დოლარს მიიღებს, ხოლო სომხეთი კი - 175.0 მლნ აშშ დოლარს. ამ რესურსებს კი ფონდის პროგრამების (SBA და EFF) მონაწილეობის ფარგლებში მიიღებენ.

ფაქტია, რომ პანდემიის გამო მთავრობის მიერ დაწესებულმა შეზღუდვებმა ეკონომიკური აქტივობა ყველაზე მეტად საქართველოში შეამცირა, ვიდრე სომხეთსა და აზერბაიჯანში. 2020 წლის არსებული და საპროგნოზო მდგომარეობით საქართველოს ეკონომიკა უფრო მეტად მცირდება, ვიდრე მეზობელი ქვეყნების. თუმცა, მაისის თვის მონაცემებზე დაყრდნობით, კლების უფრო მაღალი მაჩვენებელია მოსალოდნელი. მით უმეტეს, როცა ტურისტების მიღება და სხვა შეზღუდვების მოხსნა გადავადდა.

აღსანიშნავია, რომ საქართველომ ვირუსის გავრცელების შეკავების მიზნით შეზღუდვები შედარებით ადრეულ პერიოდში დააწესა ვიდრე, სომხეთმა და აზერბაიჯანმა. თან, საქართველოს შემთხვევაში ზომები უფრო მკაცრი და ხანგრძლივი იყო, რაც ეკონომიკის სტრუქტურიდან გამომდინარე სამეზობლოსთან შედარებით მეტად ნეგატიური შედეგები გააჩნია. ამის ერთ-ერთი მიზეზი მომსახურებით ვაჭრობა - ტურიზმია. გარდა რეალური ეკონომიკის შემცირებისა, ფასების კუთხითაც საქართველოში გაცილებით უფრო ცუდი მდგომარეობაა, რადგან წლის დასაწყისიდან ინფლაცია 6.5%-იანი ნიშნულზეა. მეზობელ ქვეყნებში კი შეიძლება ითქვას, რომ სამომხმარებლო ფასების დონე ფაქტობრივად არ გაზრდილა. თავის მხრივ, ინფლაცია კეთილდღეობის შემცირებაა, ხოლო ნომინალური შემოსავლების კლების ფონზე კი განსაკუთრებით მძიმე ტვირთია. ამდენად, შეგვიძლია ვთქვა, რომ ვირუსის გავრცელებასთან დაკავშირებით მიღებული ზომებისა და გლობალური გაურკვევლობის გამო სამხრეთ კავკასიის ქვეყნებიდან საქართველო ყველაზე მეტს იხდის, რადგან სხვა ქვეყნებთან შედარებით, ეკონომიკა ბევრად უფრო მეტად შემცირდა და უფრო მეტი დანაკარგია მოსალოდნელი.