მთავრობამ პარლამენტში „საქართველოს საბიუჯეტო კოდექსში ცვლილების" კანონპროექტი შეიტანა, რომელსაც ბიურო დღეს განიხილავს.

საქართველომ 2019 წელს საბიუჯეტო დეცენტრალიზაციის კანონმდებლობა მიიღო. კანონით განისაზღვრა, რომ მუნიციპალიტეტებს უფლება აქვთ, მიიღონ ქვეყანაში მობილიზებული დამატებული ღირებულების 19%.

წარმოდგენილი ცვლილების მიხედვით, კანონით განსაზღვრული დღგ-ის ზრდის შეზღუდვა აღარ გავრცელდება იმ მუნიციპალიტეტებზე, რომელთა დღგ-ის საპროგნოზო მაჩვენებელი 15 მლნ ლარზე ნაკლებია. ასევე, იმ მუნიციპალიტეტებს, რომლებზე ძალაში რჩება ზემოაღნიშნული შეზღუდვა, დღგ-ს მოცულობა განესაზღვრებათ არანაკლებ 15 მლნ ლარამდე.

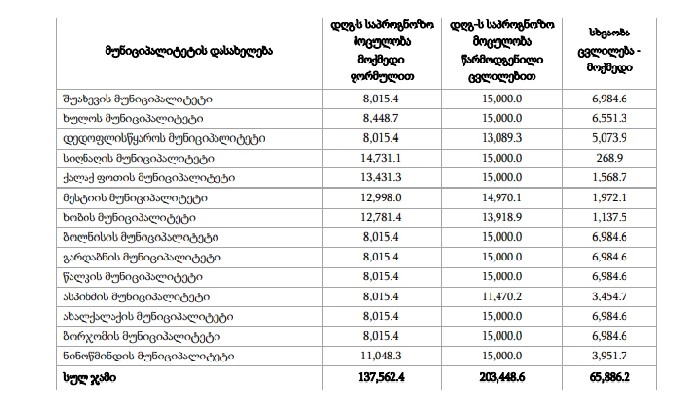

პროექტის განმარტებითი ბარათის მიხედვით, ცვლილების შედეგად, 14 მუნიციპალიტეტს დამატებული ღირებულების გადასახადიდან მისაღები შემოსავლების საპროგნოზო მაჩვენებელი ჯამში 65 მილიონ 886 ათასი ლარის ოდენობით გაეზრდებათ, ხოლო აღნიშნული ოდენობით შემცირდება თბილისის მუნიციპალიტეტის მიერ მისაღები საპროგნოზო შემოსავალი.

მუნიციპალიტეტების ჩამონათვალი, რომელზეც დადებითად ისარგებლებს აღნიშნული ცვლილება

ახლა, საბიუჯეტო დეცენტრალიზაციის კანონმდებლობის გარდამავალი პერიოდია. ფინანსთა სამინისტროს ინფორმაციით, 2025 წელს გაიწერება ფორმულა, რომლითაც თანხის გადანაწილება მოხდება.

დღგ-ს განაწილების სისტემის შემოღების დროს კანონით განისაზღვრა - 5 წლიანი გარდამავალი პერიოდი (2019-2024 წლები), რომლის დროსაც კონკრეტული მუნიციპალიტეტისთვის დღგ-ს ზრდის მაქსიმალური ოდენობის პროცენტული მაჩვენებელი უნდა განსაზღვრულიყო შესაბამისი წლის ბიუჯეტის კანონით.

დღეს მუნიციპალიტეტებზე ცენტრალური ხელისუფლება გათანაბრებითი ტრანსფერით ახდენს რესურსების მიმართვას. 2023 წლის ბიუჯეტით გათანაბრებითი ტრანსფერზე 515 მილიონი ლარი, 2024 წლის ბიუჯეტის პროექტით კი 516 მილიონი ლარი იყო გათვალისწინებული.