საქართველოში მაღალმთიანი დასახლების სტატუსის მქონე საწარმოები საშემოსავლო, ქონების და მოგების გადასახადებისგან 10 წლით თავისუფალია, მაგრამ არ და ვერ იზომება საგადასახადო შეღავათების გავლენა მაღალმთიან დასახლებებში სამეწარმეო საქმიანობის განვითარებაზე.

ამის შესახებ სახელმწიფო აუდიტის სამსახურის მიერ მაღალმთიანი დასახლებების განვითარების ეფექტიანობის აუდიტიდან ირკვევა, რომელიც 2019-2022 წლებს მოიცავს. აუდიტის მიზანი იყო „მაღალმთიანი რეგიონების განვითარების შესახებ“ კანონის და „მაღალმთიანი დასახლებების განვითარების 2019-2023 წლების სტრატეგიით“ განსაზღვრული წინაპირობების ეფექტიანობის შეფასება.

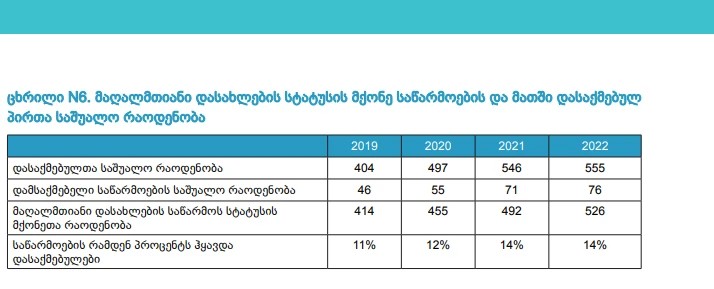

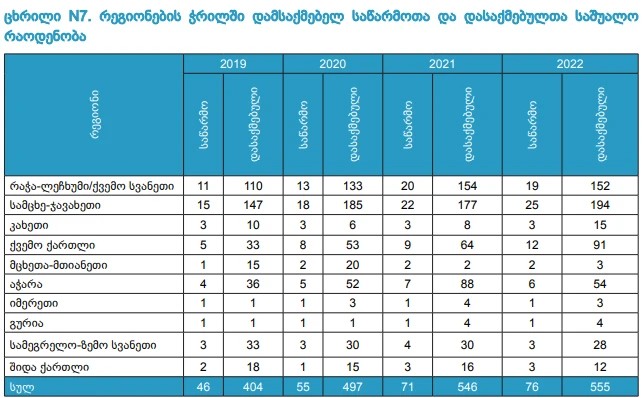

რეგიონული განვითარების და ინფრასტრუქტურის სამინისტროს მონაცემებით, დღეისათვის, მაღალმთიანი დასახლების საწარმოს სტატუსით 555 საწარმო/მეწარმე სუბიექტი სარგებლობს, თუმცა აუდიტის პერიოდისთვის ეს რიცხვი 526 იყო.

აუდიტორებმა მაღალმთიანი დასახლებების განვითარების ეფექტიანობის შესწავლისას არაერთი ხარვეზი გამოავლინეს. მათ შორისაა მაღალმთიანი საწარმოს სტატუსის მქონე საწარმოების მონიტორინგის ნაკლოვანებები. „შემოსავლების სამსახურში არ არის დანერგილი მაღალმთიანი დასახლების საწარმოს სტატუსის მონიტორინგის სისტემა. სტატუსის მქონე პირების მიერ კანონმდებლობით გათვალისწინებული პირობების დარღვევის ფაქტების გამოვლენა ხდება მხოლოდ მეწარმე სუბიექტების საქმიანობის საგადასახადო შემოწმების შედეგად, რაც წარმოშობს იმის რისკს, რომ დროულად ვერ მოხდეს იმ მეწარმე სუბიექტების იდენტიფიცირება, რომელთა მიმართ არსებობს სტატუსის შეწყვეტის/შეჩერების საფუძველი“, - წერია აუდიტის ანგარიშში.

აუდიტორები მიიჩნევენ, რომ მაღალია რისკი, სტატუსის მქონე პირი არ ოპერირებდეს მაღალმთიან დასახლებაში ან/და ახორციელებდეს სტატუსთან შეუთავსებელ საქმიანობას.

ეფექტიანობის აუდიტის მიზანს, ასევე, წარმოადგენდა დაედგინა საგადასახადო შეღავათების გავლენა მაღალმთიან დასახლებებში სამეწარმეო საქმიანობის განვითარებაზე, მაგრამ როგორც აუდიტორები საკითხის შესწავლის შედეგად ასკვნიან, მაღალმთიანი დასახლების საწარმოს სტატუსის მქონე მეწარმეთათვის, კანონმდებლობით გათვალისწინებული საგადასახადო შეღავათების დაწესებიდან დღემდე, რეგიონული განვითარების სამინისტროში სამეწარმეო საქმიანობის მხარდაჭერის ამოცანით მიღწეული შედეგების ინდიკატორების შესახებ ინფორმაცია არ მუშავდებოდა.

„აღსანიშნავია, რომ შემოსავლების სამსახური არ ფლობს ინფორმაციას სტატუსის მქონე საწარმოების მიერ გამოშვებული პროდუქციის და ბრუნვების შესახებ, შესაბამისად, შეუძლებელია განისაზღვროს საგადასახადო შეღავათების გავლენა მაღალმთიან დასახლებებში სამეწარმეო საქმიანობის განვითარებაზე.

გარდა ამისა, სტრატეგიით განსაზღვრული ინდიკატორები, კერძოდ, მაღალმთიანი დასახლების საწარმოს სტატუსის მქონეთა რაოდენობა, დაქირავებით დასაქმებულთა რაოდენობის ზრდა, ბრუნვის, გამოშვებული პროდუქციის გაზრდილი მაჩვენებლები ზოგადი ხასიათისაა, არ არის გაწერილი საბაზისო და მისაღწევი შედეგები, რაც არ იძლევა შედეგების გაზომვის შესაძლებლობას“, - წერია აუდიტის დასკვნაში.

აღსანიშნავია, რომ რომ თურმე 2019 წელს რეგიონული განვითარების სამინისტრომ, „მაღალმთიანი რეგიონების განვითარების შესახებ“ საქართველოს კანონით განსაზღვრული ღონისძიებების მიმდინარეობის მონიტორინგისა და შესაბამისი პერიოდული ანგარიშების წარმოების მიზნით, ფინანსთა სამინისტროდან გამოითხოვა ინფორმაცია მაღალმთიან დასახლებებში კანონით განსაზღვრულ საგადასახადო შეღავათებთან დაკავშირებით. კერძოდ, ინფორმაცია, ბიუჯეტში მიუღებელი შემოსავლების, მაღალმთიანი დასახლების საწარმოების საქმიანობის სფეროს, წლიური ბრუნვისა და მათში დასაქმებულთა რაოდენობის შესახებ. შემოსავლების სამსახურის საპასუხო წერილიდან ირკვევა, რომ ვინაიდან დეკლარაციებში (საშემოსავლო გადასახადის, ფიზიკური პირის, ორგანიზაციის ქონების გადასახადის წლიური და მოგების გადასახადის ყოველთვიური დეკლარაცია) არ იმიჯნება, რის საფუძველზე სარგებლობს გადამხდელი შეღავათით და ამასთანავე, პირს საგადასახადო ვალდებულების წარმოშობამდე, უფლება აქვს არ მოახდინოს დეკლარირება, სამსახური მოკლებულია, გათავისუფლებული გადასახადების ოდენობის შესახებ ინფორმაციის მიწოდების შესაძლებლობას.

მოკლედ, სამინისტროს და შემოსავლების სამსახურის მიერ არ ხდება მოქმედი კანონმდებლობით გათვალისწინებული საგადასახადო შეღავათების ეფექტის შეფასება და მაღალმთიან დასახლებებში სამეწარმეო საქმიანობის განვითარებაზე მათი გავლენის განსაზღვრა.

რა რეკომენდაციები გაიცა ეფექტიანობის აუდიტის შედეგად?

რეკომენდაცია საქართველოს რეგიონული განვითარებისა და ინფრასტრუქტურის სამინისტროს და საქართველოს ფინანსთა სამინისტროს სსიპ − შემოსავლების სამსახურს: კანონმდებლობით გათვალისწინებული საგადასახადო შეღავათების მაღალმთიან დასახლებებში სამეწარმეო საქმიანობის განვითარებაზე გავლენის შეფასების მიზნით, საქართველოს რეგიონული განვითარებისა და ინფრასტრუქტურის სამინისტრომ საქართველოს ფინანსთა სამინისტროს სსიპ − შემოსავლების სამსახურის ჩართულობით ზუსტად განსაზღვროს სამეწარმეო საქმიანობის მხარდაჭერის ამოცანის78 საბაზისო და მიზნობრივი მაჩვენებლები, რათა შესრულების ინდიკატორები გახდეს მაქსიმალურად რეალური, გაზომვადი და ზუსტი.

რეკომენდაცია საქართველოს ფინანსთა სამინისტროს სსიპ შემოსავლების სამსახურს:

მაღალმთიანი დასახლების საწარმოს სტატუსის მქონე მეწარმეების კონტროლის გაუმჯობესების მიზნით, სსიპ − შემოსავლების სამსახურმა შეიმუშაოს და დანერგოს სტატუსის მონიტორინგის მექანიზმი, რომელიც უზრუნველყოფს საწარმოების მიერ კანონმდებლობით გათვალისწინებული პირობების შესრულების კონტროლს და სტატუსის შეჩერების/შეწყვეტის საფუძვლების არსებობის გამოვლენას.

რას პასუხობს რეგიონული განვითარების და ინფრასტრუქტურის სამინისტრო აუდიტის სამსახურის მიგნებებს?

„სახელმწიფო აუდიტის მიერ სამინისტროსათვის გაცემულია 8 რეკომენდაცია, რომელიც გულისხმობს სტრატეგიის შემუშავების პროცესის, დასახლებებისათვის სტატუსის მინიჭების პროცედურების და ელექტრონული სისტემის შემდგომ სრულყოფას. მოქმედი პროცესებისა და პროცედურების სრულყოფა უწყვეტი პროცესია, რომელიც უკვე მიმდინარეობდა აუდიტის დაწყებამდე. შესაბამისად, დღეისათვის სამინისტროს მიერ აუდიტის ყველა რეკომენდაციაზე მომზადებულია სამოქმედო გეგმა, დამტკიცებულია სამინისტროს შიდა აუდიტის დეპარტამენტის მიერ და დაწყებულია შესაბამისი პროცედურები. ამასთან, აუდიტის მიერ გაცემული რეკომენდაციიდან 2 რეკომენდაცია უკვე შესრულებულია და აღნიშნული პროცესი გრძელდება დანარჩენ რეკომენდაციებთან მიმართებაშიც“, - წერია BMG-ისთვის გამოგზავნილ წერილობით პასუხში, მაგრამ არაა დაკონკრეტებული, რომელი რეკომენდაციები შესრულდა.