მიმდინარე წლის 6 თვეში ბაზარზე მოქმედმა 18-მა სადაზღვევო კომპანიამ სამჯერ მეტი წმინდა მოგება გამოიმუშავა, ვიდრე გასული წლის პირველ ნახევარში. თუ 2022 წლის 6 თვეში ინდუსტრია 10 მილიონიან მოგებაზე გავიდა, მიმდინარე წლის პირველ ნახევარში სადაზღვევოებმა წმინდა მოგება 34 მილიონ ლარამდე გაზარდეს.

ბაზრის მოთამაშეების შეფასებით, ამ ზრდაში წამყვანი როლი არ ჰქონია ჯანმრთელობის დაზღვევას, რომელსაც ბაზრის თითქმის ნახევარი უჭირავს. კომპანიები ამბობენ, რომ ჯამურად სექტორის მოგებიანობაზე გავლენა იმ სადაზღვევო პროდუქტების ზრდამ იქონია, რომელიც საბანკო ხაზებთან არის დაკავშირებული.

„6 თვის სტატისტიკით, წინა წლის პირველ ნახევართან შედარებით ბაზრის მოგება ჯამურად გაზრდილია, თუმცა თუ ავიღებთ სათითაოდ ბაზრის მოთამაშეების მაჩვენებლებს, რეალურად ამ მოგების 70-80% მოდის 2-3 მოთამაშეზე, აქედან გამომდინარე ტრენდი დაახლოებით იგივეა. იმის მიუხედავად, რომ ჯანმრთელობის დაზღვევა დაახლოებით 47%-ია, თითქმის ნახევარი ბაზრის, ნამდვილად შეგვიძლია ვთქვათ, რომ ჯანმრთელობის დაზღვევა არ არის კონტრიბუტორი ამ მოგების ზრდის, უფრო ის მიმართულებებია, სადაც ისტორიულად უფრო მეტი რესურსი იყო მოგების გენერირების. ძირითადად ეს არის სიცოცხლის დაზღვევა, ქონების დაზღვევა, რაც ძირითადად დაკავშირებულია საბანკო ხაზებთან.

ეს ტრენდი ადრეც იყო, ახლაც არის და მომავალშიც იქნება, მანამ სანამ გარკვეული ტიპის ცვლილება არ იქნება. მაგალითად, არ შემოვა სავალდებულო ტიპის დაზღვევის სახეობები“,-განაცხადა bm.ge-სთან "არდის" აღმასრულებელმა დირექტორმა მიხეილ ჯაფარიძემ.

"პსპ დაზღვევის" სამეთვალყურეო საბჭოს თავმჯდომარეც ამბობს, რომ მოგება ძირითადად იმ კომპანიებშია კონცენტრირებული, რომელიც აფილირებულია საბანკო სექტორთან. სოფო ლებანიძე, ჯანსაღი კონკურენტული პირობების უზრუნველსაყოფად სათანადო რეგულირების საჭიროებაზე მიუთითებს.

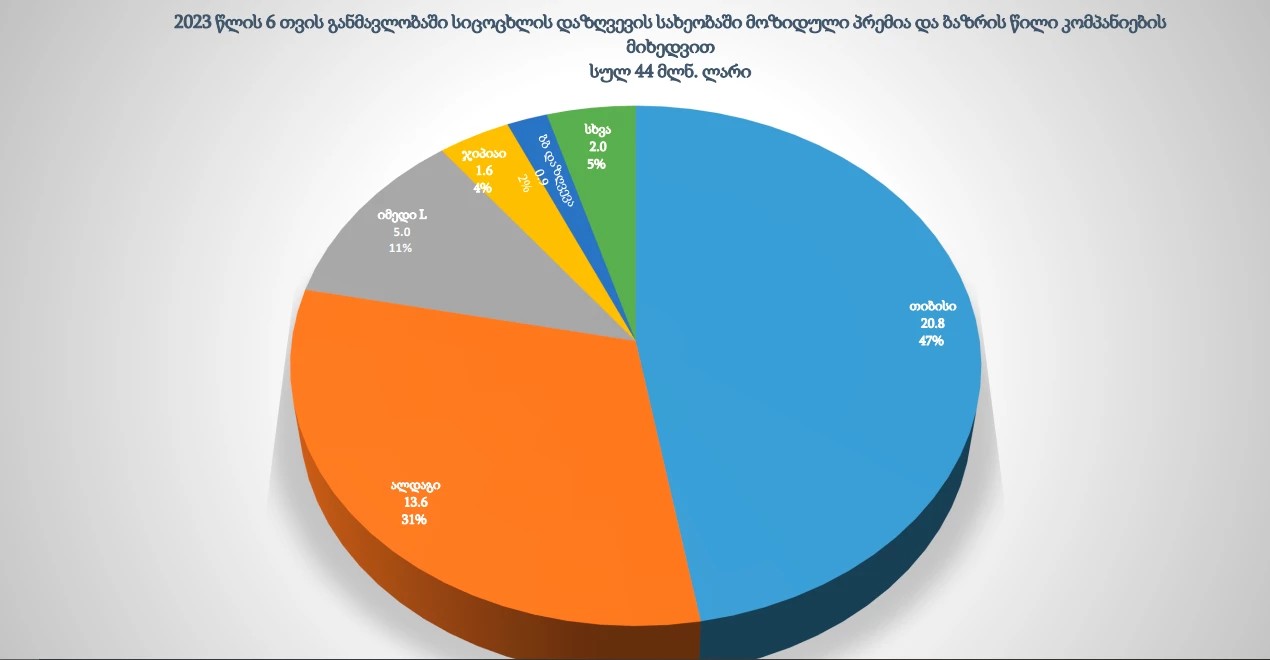

„მაგალითად, ავიღოთ სიცოცხლის დაზღვევის პროდუქტი, სადაც ბაზრის ყველაზე დიდი წილი არის განაწილებული ორ სადაზღვევო კომპანიას შორის, ეს არის „თიბისი დაზღვევა“ და „ალდაგი“, რომლებიც პრაქტიკულად მთელი სიცოცხლის დაზღვევის ბაზრის დაახლოებით 80%-ს ფლობენ. ეს უკვე მიუთითებს იმაზე, რომ აქ არის საუბარი საბანკო დაზღვევის პროდუქტებზე, როცა კრედიტის აღების დროს ხდება ადამიანების სიცოცხლის დაზღვევა. ეს მიუთითებს იმაზე, რომ წვდომა ადამიანებს ამ სერვისებზე აქვთ იმ სადაზღვევო კომპანიებში, რომლებიც არიან აფილირებულნი ან ასოცირებულები საბანკო ინდუსტრიასთან.

მეორე, ჩვენ როცა ვაანალიზებთ სადაზღვევო ინდუსტრიის მოგებიანობის მარჟებს, ვხედავთ, რომ მოგების კონცენტრირება ძირითადად არის განაწილებული სწორედ იმ სადაზღვევო კომპანიებზე, რომელთაც აქვთ დივერსიფიცირებული სადაზღვევო პროდუქტები, რომელთა პროდუქტებიც იყიდება ბანკების მეშვეობით ანუ ქონებრივი რისკების სადაზღვევო პროდუქტები, რომლის გაყიდვის ძირითადი არხი არის ბანკი.

სწორედ ეს მდგენელი განაპირობებს იმას, რომ მოგების კონცენტრაცია ხდება იმ სადაზღვევო კომპანიებში რომლებიც საბანკო არხების მეშვეობით, ბანკებთან აფილირებით ახორციელებენ სადაზღვევო ოპერაციებს. ამიტომ ჯანსაღი კონკურენცია არის ძალიან მნიშვნელოვანი. ამ შემთხვევაში საზღვრები, პარიტეტი, თანაბარუფლებიანობა უნდა იყოს აუცილებლად დაცული.

ძალიან დიდი მნიშვნელობა აქვს რეგულაციებს, რომელიც უნდა შეეხოს თანაბარ კონკურენციას ბაზარზე და ეს რეგულაციები მაღალი ალბათობით მალე დაიხვეწება, რადგან თამაშის წესები ამ ბიზნესში უნდა იყოს სწორად ჩამოყალიბებული, რომ უზრუნველყოს ბაზრის დინამიური განვითარება“,-განმარტავს bm.ge-სთან ინტერვიუში სოფო ლებანიძე.