გასულ წელს, დღგ-დან მიღებულმა შემოსავლებმა 5 239.0 მლნ ლარი შეადგინა, რომლის 19%, 995.4 მლნ ლარი ადგილობრივ ბიუჯეტებში განაწილდა, ხოლო დანარჩენი 81%, 4 243.6 მლნ ლარი - სახელმწიფო ბიუჯეტში.

2019 წელს დღგ-დან მიღებულმა შემოსავლებმა ამავე წლის მთლიანი შიდა პროდუქტის (მშპ)-ს საპროგნოზო მაჩვენებლის 10.6% შეადგინა, რაც 2018 წელთან შედარებით 0.7 პ.პ. -ით მეტია. გარდა დღგ-ისა, მშპ-თან მიმართებით საშემოსავლო გადასახადსაც მაღალი წილი უჭირავს, რაც პირდაპირი გადასახადია და რომლის დაბეგვრის ობიექტი ფიზიკური პირების შემოსავლებია. 2019 წელს საშემოსავლო გადასახადიდან მიღებულმა ფინანსურმა რესურსებმა 3 482.8 მლნ ლარი შეადგინა, რაც მშპ-ის 7.1%-ს შეადგენს. წინა პერიოდთან შედარებით ეს მაჩვენებელი 0.2 პ.პ.-ით შემცირებულია.

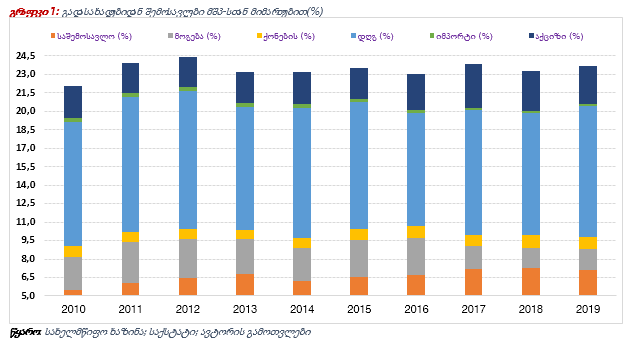

2019 წელს მთლიანად გადასახადებიდან მიღებული შემოსავლებმა მშპ-ს 23.2% შეადგინა. აღნიშნული მაჩვენებელი წინა წლებთან შედარებით შემცირებულია, რაც 2010 წლის შემდეგ, ყველაზე დაბალ ნიშნულზეა.

არაპირდაპირი გადასახადებიდან გარდა დღგ-ისა, აღსანიშნავია აქციზის გადასახადი, რომელიც ბოლო პერიოდში ყოველწლიურად იზრდება. 2019 წელს აქციზიდან მიღებულმა შემოსავლებმა 1 506.8 მლნ ლარი შეადგინა, რაც მშპ-ის 3.1%-ია. ადრეულ წლებთან შედარებით აქციზის გადასახადიდან მიღებული შემოსავლების ფარდობითი მაჩვენებელი გაზრდილია, რაც განაკვეთის ზრდას უკავშირდება, მაგრამ 2018 წელთან შედარებით ეს მაჩვენებელი 0.2 პ.პ. -ით უფრო ნაკლებს შეადგენს.

სახელმწიფო ბიუჯეტის შემოსავლების კიდევ ერთი მნიშვნელოვანი წყარო მოგების გადასახადია, რომლის მოცულობამ 2019 წელს მშპ-ის 1.8%, 866.3 მლნ ლარი შეადგინა. აღნიშნული გადასახადის დაბეგვრის ობიექტი საწარმოს მოგებაა, რომელიც 2017 წლიდან მხოლოდ განაწილების შემთხვევაში იბეგრება. თუ საწარმო მოგების სახით მიღებული შემოსავლების რეინვესტირებას ახორციელებს, გადასახადის ამ სახისგან გათავისუფლებულია.

საგადასახადო შემოსავლების შესრულების თვალსაზრისით, 2019 წელს ეს მაჩვენებელი 100.2%-ია, რაც 2018 წელს 100.1% იყო. ცალკეული გადასახადების სახეების მიხედვით, წინა პერიოდთან შედარებით შესრულების მაჩვენებელი მოგებისა და დღგ-ის შემთხვევაში გაუმჯობესებულია. 2018 წელს აღნიშნული გადასახადიდან მისაღები შემოსავლების შესრულება გეგმასთან მიმართებით 99.5% და 99.9%-ს შეადგენდა, რაც გასულ წელს 110.9% და 105.1%-ია. ამავე პერიოდში, საშემოსავლო გადასახადის შესრულებამ 101.1% შეადგინა, რაც 2018 წელს 101.3% იყო.

რაც შეეხება აქციზის გადასახადს, მისმა შესრულებამ 103.1% შეადგინა. აღსანიშნავია, რომ 2019 წლის 9 თვის მაჩვენებლებით აქციზის გადასახადიდან მისაღები შემოსავლების ჩამორჩენა იყო. სწორედ, ამ მიზნით საგადასახადო კოდექსში ცვლილებები განხორციელდა, რაც მთლიანი წლის მაჩვენებლის გადაჭარბებით შესრულებაში აისახა.