აუდიტის ანგარიშში წერია, რომ ხელვაჩაურის მუნიციპალიტეტმა მიღებული შემოსულობები და საკუთარ ანგარიშზე არსებული თავისუფალი ფულადი სახსრები სრულად უნდა ასახოს ბიუჯეტში და მიმართოს სხვადასხვა ინფრასტრუქტურული, სოციალური ან სხვა პროექტების განსახორციელებლად. ამასთან, ბიუჯეტი უნდა დაიგეგმოს ისე, რომ არსებული თავისუფალი ნაშთი დროულად და მაქსიმალურად იქნეს გამოყენებული.

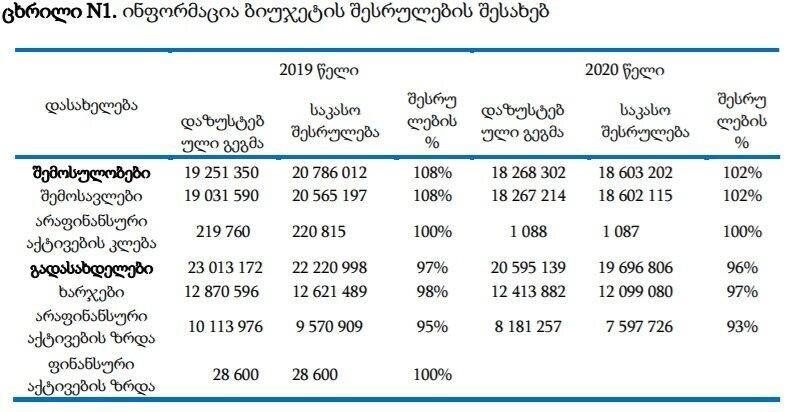

აუდიტს სამსახურს ფაქტობრივი გარემოებად მოჰყავს ის, რომ მუნიციპალიტეტის წლიურ ბიუჯეტებზე დაყრდნობით, შემოსულობებმა 2019-2020 წლებში − 39 389 214 ლარი, ხოლო გადასახდელებმა − 41 917 804 ლარი შეადგინა. მათივე ინფორმაციით, 2020 წელს, 2019 წელთან შედარებით თავისუფალი ნაშთის შემცირების დინამიკა კლებადია და უმჯობესდება. ამავე დროს აღსანიშნავია, რომ საანგარიშო პერიოდში მუნიციპალიტეტი არსებითი მოცულობის საბიუჯეტო ნაშთებს ფლობდა.

„კერძოდ, 2019 წლის 1 იანვრის მდგომარეობით, მუნიციპალიტეტს ბალანსზე ნაშთის სახით ერიცხებოდა 3 746 361 ლარი, რომლის ხარჯვაც დაიგეგმა 2019 წლისათვის, თუმცა ნაშთის გამოყენებამ მხოლოდ 1 419 524 ლარი შეადგინა და პერიოდის ბოლოს 2 326 837 ლარის თავისუფალი ნაშთი ფიქსირდება. 2020 წლის 1 იანვრის მდგომარეობით არსებული ნაშთიდან, მუნიციპალიტეტმა ნაშთის გამოყენება 2020 წელს დაგეგმა, მაგრამ 2020 წლის ბოლოს, ნაშთის ცვლილებით გამოწვეული ფულადი სახსრების დაგროვებამ 1 241 833 ლარი შეადგინა“, - წერია აუდიტის ანგარიშში.

შედეგად, სახელმწიფო აუდიტის სამსახურმა ხელვაჩაურის მუნიციპალიტეტში ფინანსური რესურსების მართვის ხარვეზები გამოავლინა: „მუნიციპალიტეტეტმა ვერ უზრუნველყო 2019-2020 წლებში საკუთარ ანგარიშებზე არსებული თავისუფალი ნაშთის სახით, ჯამში − 3,568,670 ლარის ათვისება, რაც მიუთითებს მუნიციპალიტეტის მფლობელობაში არსებული ფინანსური რესურსების არაეფექტიანი მართვის და პროექტების დაგეგმვის ხარვეზებზე“, - წერია აუდიტის დასკვნაში.

სახელმწიფო აუდიტის სამსახური ხელვაჩაურის მუნიციპალიტეტს ფინანსური რესურსების მართვის ხარვეზის გამოსასწორებლად შესაბამის რეკომენდაციას აძლევს: „ფინანსური რესურსების რაციონალური მართვის უზრუნველყოფის მიზნით, მუნიციპალიტეტის მერიამ ბიუჯეტით გათვალისწინებული ასიგნებები გამოიყენოს შესაბამისი წლის ბიუჯეტით დაგეგმილი პროგრამების/ქვეპროგრამების მიზნებისა და მოსალოდნელი შედეგების მისაღწევად. ამასთანავე, ბიუჯეტი დაგეგმოს იმგვარად, რომ არ დაუშვას ნაშთის უკონტროლო დაგროვება და არსებული ნაშთი მიმართოს დაგეგმილი ინფრასტრუქტურული პროექტების განსახორციელებლად“.