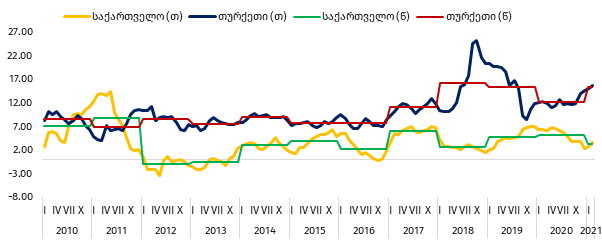

ბოლო რამდენიმე წლის მანძილზე რეგიონის ქვეყნებიდან საქართველოს და თურქეთს ერთი რამ გამოარჩევს, რაც ორივე ეკონომიკისთვის მწვავე საკითხია. ასეთი კი სამომხმარებლო ფასების დონის სწრაფი ზრდაა, თუმცა საქართველოსგან განსხვავებით თურქეთში წლიური ინფლაცია წლებია ორნიშნა რიცხვია. 2020 წელს თურქეთში საშუალო წლიურმა ინფლაციამ 12.3% შეადგინა, რაც მიმდინარე წლის თებერვალში 15.6%-ს აღწევდა. საქართველოში კი თებერვლის ინფლაცია 3.6% იყო. ეს კი ერთჯერადი ფაქტორით - მთავრობის მიერ კომუნალური სერვისების სუბსიდირებითაა გამოწვეული, თორემ სამომხმარებლო ფასების დონის ზრდა გაცილებით მაღალია. გასულ წელს კი საშუალო წლიური ინფლაცია 5.2% -მდე იყო.

მიმდინარე წლის პირველი ორ თვეში სამომხმარებლო ფასების დონის უფრო მაღალი ზრდის ტემპისა და საშუალოვადიან პერიოდში ინფლაციური მოლოდინების გამო ორივე ქვეყნის ცენტრალურმა ბანკმა მონეტარული პოლიტიკა გაამკაცრა. საქართველოს ეროვნულმა ბანკმა გასულ კვირას, მონეტარული პოლიტიკის კომიტეტის ზედიზედ ოთხ სხდომაზე განაკვეთის უცვლელად დატოვების შემდეგ, რეფინანსირების განაკვეთი 8.0%-დან 8.5%-მდე გაზარდა. თურქეთშიც მონეტარული პოლიტიკის კომიტეტის სხდომა გასული კვირის ხუთშაბათს გაიმართა, სადაც პოლიტიკის განაკვეთის 17.0%-დან 19.0%-მდე ზრდა გადაწყდა. აღნიშნული გადაწყვეტილება კი ცენტრალური ბანკის მმართველისთვის საბედისწერო აღმოჩნდა, რადგან მეორე დღეს, ცენტრალური ბანკის ხელმძღვანელობიდან, ოთხი თვის თავზე, თურქეთის პრეზიდენტმა რეჯეფ ტაიფ ერდოღანმა ნაჯი აგბალი გადააყენა. თურქეთში ცენტრალური ბანკის მმართველის ხანმოკლე საქმიანობა და მოულოდნელი დათხოვნა ახალი არ არის, რადგან ბოლო ორი წლის მანძილზე ბანკის მმართველის რიგით მესამე ცვლილებაა, ხოლო ბოლო ხუთი წლის მანძილზე რიგით მეხუთე. ოთხთვიანი საქმიანობის შემდეგ, ბანკის მმართველი ნაჯი აგბალი შაჰაპ კავჩიოღლუმ ჩაანაცვლა, რომელიც ყოფილი ბანკირი და მმართველი პარტიიდან ყოფილი დეპუტატია, რომელიც პროსამთავრობო გაზეთიდან აქტიურად აკრიტიკებდა მონეტარული პოლიტიკის გამკაცრებას. აქედან გამომდინარე, მოსალოდნელია, რომ 15 აპრილს გასამართ მონეტარული პოლიტიკის სხდომაზე პოლიტიკის განაკვეთი შერბილდება, რაც უმოკლეს დროში პოლიტიკის რიგით მესამედ რადიკალური ცვლილება იქნება და შესაბამისად, თურქეთის ეკონომიკაში პოლიტიკასთან დაკავშირებულ განუსაზღვრელობას კიდევ უფრო მეტად გაზრდის. მონეტარული პოლიტიკის შერბილებას კი პოლიტიკური მხარდაჭერა პრეზიდენტ ერდოიანისგანაც ექნება, რადგან ცნობილია, რომ ეს უკანასკნელი მაღალი საპროცენტო განაკვეთების წინააღმდეგია და სამი წლის წინ „ყველა ბოროტების სათავეს“ უწოდებდა. აღსანიშნავია, რომ ნაჯი აგბალის მიერ მის წინამორბედისგან რადიკალურად განსხვავებული მონეტარული პოლიტიკის დაანონსების და მოგვიანებით გატარების შემდეგ, თურქეთში პოზიტიური მოლოდინები გაჩნდა, რასაც ახალი მმართველის რეპუტაციამაც ხელი შეუწყო, რადგან ბანკის მმართველს ინვესტორები და ანალიტიკოსები დადებითად ახასიათებდნენ.

ფიგურა 1: სამომხმარებლო ფასების დონის ცვლილება, წინა წლის შესაბამის თვესთან მიმართებით (%)

წყარო: სტატისტიკის ეროვნული სამსახური; თურქეთის ცენტრალური ბანკი

ხანმოკლე პერიოდში ნაჯი აგბალის ხელმძღვანელობით სულ სამჯერ გამართულ კომიტეტის სხდომაზე, სამჯერვე პოლიტიკის განაკვეთი გაიზარდა. საბოლოოდ, ამ უკანასკნელის პირობებში მონეტარული პოლიტიკის განაკვეთი 875 საბაზისო პუნქტით უფრო მაღალია, ვიდრე მისი წინამორბედის დროს იყო. აგბალის მიერ მონეტარული განაკვეთის ზრდა რადიკალურად განსხვავებული პოლიტიკაა, რადგან ადრეული პოლიტიკის მიდგომა შედარებით ექსპანსიური იყო, რამაც 2018 წლის დასაწყისიდან დღემდე თურქეთის ეკონომიკაში ფულის მასის გაორმაგება გამოიწვია. ფულის მასის ზრდა კი ინფლაციის მიზეზია და გაცვლით კურსის გაუფასურებაზეც აისახება.

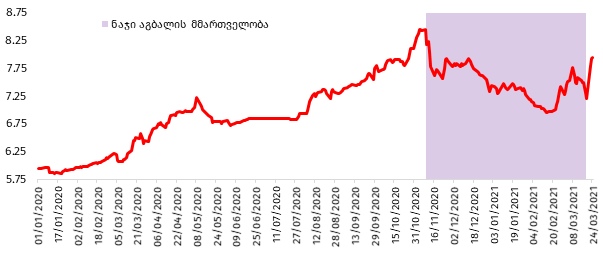

თურქეთის ცენტრალური ბანკის მიერ მონეტარული პოლიტიკის განაკვეთის მყისიერი ზრდა თურქული ლირისთვისაც საბედისწერო აღმოჩნდა. უფრო სწორედ, ცენტრალური ბანკის მმართველის მოულოდნელად გათავისუფლება და ექსპანსიური მონეტარული პოლიტიკის მხარდამჭერის დანიშვნა. ეს ამბები კი გასული კვირის ბოლო სავაჭრო დღეს მოხდა, როცა სავაჭრო კვირის მანძილზე ლირის ნომინალური გაცვლითი კურსი დოლართან მიმართებით 4.5%-ით იყო გამყარებული, რაც განვითარებული მოვლენების შემდეგ, პირველსავე სავაჭრო დღეს 8.1%-იანი გაუფასურებით შეიცვალა. ლირა მეორე სამშაბათსაც 1.7%-ით გაუფასურდა, ხოლო ორი დღის მანძილზე დოლართან მიმართებით თურქული ვალუტა 9.9%-ითაა გაუფასურებული. ლირის ერთდღიანი დრამატული გაუფასურება ეკონომიკური აგენტების ნეგატიურ სავალუტო მოლოდინებს მკაფიოდ ასახავს, რაც სავალუტო ბაზარზე პანიკურ ქცევაში გადაიზარდა. აღსანიშნავია, რომ ნოემბრის დასაწყისში მურატ უისალი ბანკის მმართველის თანამდებობაზე ნაჯი აგბალიმ სწორედ ლირის ინტენსიური და რეკორდული გაუფასურების გამო შეცვალა. ნოემბერში აგბალის დანიშვნის პირველივე სავაჭრო კვირას ლირის გაცვლითი კურსი გამყარდა და ისტორიული გამონაკლისის სახით, ზედიზედ სამი თვე სტაბილური გამყარების ტენდენციით ხასიათდებოდა. სწორედ ამის გამო ავტორიტეტულმა გამოცემა Financial Times -მა თურქეთის ეროვნულ ვალუტას განვითარებადი მსოფლიოს ვალუტების ლიდერიც კი უწოდა, მაგრამ ლირის ლიდერობაზე საუბარი უკვე საფუძველს მოკლებულია, რადგან ამ უკანასკნელისადმი დაბალი ნდომა ორშაბათის ვაჭრობის შედეგებმა ნათლად ასახა.

ფიგურა 2: თურქული ლირის ნომინალური გაცვლითი კურსი დოლართან მიმართებით

წყარო: თურქეთის ცენტრალური ბანკი; ბლუმბერგი

გასულ კვირის პარასკევს გადაყენებული ცენტრალური ბანკის მმართველის პოლიტიკა არამხოლოდ საპროცენტო განაკვეთების ნაწილში იყო რადიკალურად განსხვავებული, არამედ ნაჯიმ აგბალიმ დანიშვნისთანავე განაცხადა, რომ ცენტრალური ბანკი სავალუტო ბაზარზე ინტერვენციებისგან თავს შეიკავებდა და რეზერვების შევსებაზე ორიენტირებულ პოლიტიკას გაატარებდა. აღსანიშნავია, რომ ბოლო ორი წლის მანძილზე თურქეთის ცენტრალურმა ბანკმა სავალუტო რეზერვებიდან 150.0 მლრდ აშშ დოლარი გაყიდა. მათ შორის, 2020 წლის იანვარ-ოქტომბერში 100.0 მლრდ აშშ დოლარი, მაგრამ გასულ წელს თურქული ლირა რეგიონის ვალუტებიდან ყველაზე მეტით, 23.6%-ით გაუფასურდა, რასაც წლის მანძილზე 9.8%-იანი მერყეობა ახასიათებდა. ამდენად, აქტიური ინტერვენციების მიუხედავად დოლართან მიმართებით ლირის გაცვლითი კურსი არასტაბილური რჩებოდა. როგორც აღვნიშნეთ, სწორედ ლირის მდგომარეობამ შეიწირა მურატ უისალის თანამდებობა, მაგრამ გასული წლის ნოემბრის მოვლენები მხოლოდ ცენტრალური ბანკის ხელმძღვანელს არ შეხებია, რადგან ამავე პერიოდში ფინანსთა მინისტრის პოსტი დატოვა თურქეთის პრეზიდენტის სიძემ ბერატ ალბაირაკმა. აღნიშნულ პერიოდში საპროცენტო განაკვეთის შედარებით დაბალი იყო, ხოლო ლირის გაცვლითი კურსის სტაბილურობისთვის კი აქტიურ სავალუტო ინტერვენციებს იყენებდნენ, მაგრამ, ერთი მხრივ, ახლა ასეთი პოლიტიკის გატარების შესაძლებლობას სავალუტო რეზერვების მოცულობა ნაკლებად იძლევა და მეორე მხრივ, მსგავსი პოლიტიკის არაეფექტურობა ბოლო ორი წლის მანძილზე კი გამოჩნდა.

ხსენებული პროცესები მყისიერად არამხოლოდ თურქულ ლირაზე, არამედ თურქეთის უმთავრეს საფონდო ბირჟაზეც მკაფიოდ აისახა, სადაც უცხოელი ინვესტორები ფართოდ არიან წარმოდგენილები. ორშაბათს სტამბულის ბირჟის ინდექსი (BIST) 9.8%-ით დაეცა, რითაც, ერთი დღის შედეგით, დეკემბრის შუა პერიოდში არსებულ ნიშნულებს დაუბრუნდა. ამდენად, რეჯეპ ტაიპ ერდოღანის მოულოდნელმა გადაწყვეტილებამ მყისიერი გავლენა რიგ პარამეტრებზე უკვე იქონია და მოლოდინები გააუარესა, რამაც თურქეთში პოლიტიკური და ეკონომიკური მღელვარება გამოიწვია. შექმნილმა მდგომარეობამ კი „დიდი ჩაკეტვის“ გამო გაზრდილი განუსაზღვრელობა კიდევ უფრო მეტად გაზარდა. ეს კი უახლოეს პერიოდში თურქეთის ეკონომიკაზე უარყოფად აისახება, რასაც ასეთივე ეფექტი საქართველოს ეკონომიკაზეც ექნება, რადგან თურქეთ-საქართველოს ეკონომიკური კავშირები საკმაოდ მჭიდრო და მასშტაბურია.

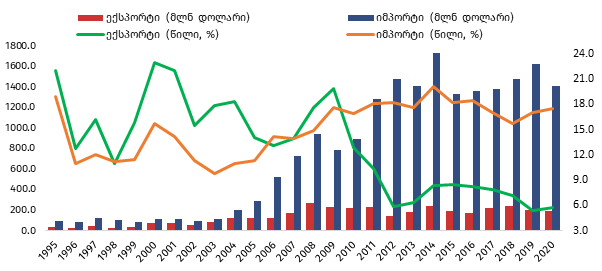

ფიგურა 3: საქართველოს საგარეო ვაჭრობა თურქეთთან (მლნ აშშ დოლარი; %)

წყარო: სტატისტიკის ეროვნული სამსახური; ავტორის გამოთვლები

საქართველოს ეკონომიკაზე თურქეთის მდგომარების გავლენის რამდენიმე არხია, რომელთა შორის თვალსაჩინო საგარეო ვაჭრობა, პირდაპირი ინვესტიციები, გზავნილები და ტურიზმია. 2018 წელის მონაცემებით, ჩამოთვლილი არხებით საქართველოს ეკონომიკაზე თურქეთის გავლენა 3.0%-ია, რაზეც BMG ორი წლის წინ ვრცლად წერდა, თუმცა განსაკუთრებული გავლენის არხი საგარეო ვაჭრობაა, რადგან სავაჭრო ბრუნვის მიხედვით თურქეთის საქართველოს ნომერ პირველი პარტნიორია. 2020 წელს თურქეთ-საქართველოს სავაჭრო ბრუნვა 1 598.0 მლნ აშშ დოლარს, მთლიანი ბრუნვის 14.1%-ს შეადგენდა, სადაც ძირითადი ნაწილი იმპორტია. გასულ წელს თურქეთიდან იმპორტირებული საქონელი მომსახურების ღირებულება 1 407.4 მლნ აშშ დოლარი იყო, რაც მთლიანი იმპორტის 17.5%-ია. თურქეთის წილი საქართველოს მთლიან ექსპორტში შედარებით დაბალია, რაც აღნიშნულ პერიოდში 5.7%, 190.6 აშშ დოლარს ითვლიდა, იმ ფონზე, როცა გასულ წელს თურქეთის ეკონომიკა არ შემცირებულა. წინასწარი შეფასებით, 2020 წელს თურქეთის ეკონომიკის ზრდა 0.5%-ია. მჭიდრო სავაჭრო ურთიერთობისა თურქეთის გავლენის მასშტაბიდან გამომდინარე, ამ უკანასკნელში განვითარებული მოვლენებით გაუარესებული მდგომარეობა საქართველოს საგარეო ვაჭრობაზე დათვალსაჩინოდ აისახება, რაზეც მყისიერ გავლენას ვალუტის არასტაბილურობის და შემდეგ ადილობრივი მოთხოვნის შემცირების გამო იქონიებს. თურქეთში ეკონომიკური მდგომარეობის გაუარესება გარდა საგარეო ვაჭრობისა, თურქეთიდან კაპიტალის ნაკადებზეც აისახება, რაც საქართველოს ეკონომიკისთვის კრიტიკულად მნიშვნელოვანია. ბოლო ათი წლის მანძილზე პირდაპირ უცხოურ ინვესტიციებში თურქეთის წილი საშუალოდ 9.1%-ია, რაც სხვა ქვეყნებიდან ინვესტიციების შემცირების ფონზე, მთლიანი პუი-ს 17.5%, 108.1 აშშ დოლარი იყო. ბოლო ათი წლის მანძილზე კი თურქეთიდან მიღებული ინვესტიციების ოდენობა 1 193.4 მლნ აშშ დოლარს შეადგენს. გავლენის კიდევ ერთი მთავარი არხი ფულადი გზავნილები და ტურიზმია. 2020 წელს თურქეთიდან ფულადი გზავნილების მოცულობა 106.7 მლნ აშშ დოლარი იყო, რაც მთლიანი გადმორიცხვების 5.7%-ია.

ცხადია, გარდა ზემოთ ხსენებულისა, თურქეთში არსებული პოლიტიკური და ეკონომიკური მღელვარება საქართველოს ეკონომიკაზე სხვა პირდაპირი არხებითაც აისახება, მაგრამ აქვე უნდა აღინიშნოს არაპირდაპირი, რეგიონული კონტექსტი. კერძოდ, თურქეთის ეკონომიკის მოცულობის და მისი მჭიდრო კავშირებიდან გამომდინარე, ამ უკანასკნელში ეკონომიკური მდგომარეობის გაუარესება რეგიონზე ნეგატიურად აისახება. რეგიონში გაუარესებული მდგომარეობა ინვესტორებისთვის უარყოფითი სიგნალი იქნება არამხოლოდ თურქეთთან მიმართებით, არამედ სხვა ეკონომიკების შემთხვევაშიც. მათ შორის, საქართველოსთან მიმართებითაც, რომელიც ბოლო წლებში ინვესტიციების შემცირებით და უცხოური კაპიტალისთვის ნაკლები მიმზიდველობით გამოირჩევა. აქედან გამომდინარე, თურქეთში ეკონომიკური გარემოს გაუმჯობესება და კვირის დასაწყისიდან განვითარებული მოვლენების დასტაბილურება არამხოლოდ ამ უკანასკნელისთვის, არამედ რეგიონისთვისაა აუცილებელი, ხოლო რაც უფრო მოკლე დროში დაწყნარდება არსებული მღელვარება, მით უფრო ნაკლები ნეგატიური გავლენა ექნება საშუალოვადიან ეკონომიკური პერსპექტივებზე, თუმცა რთულია უახლოეს მომავალში მოვლენათა განვითარების პროგნოზირება, რადგან თურქეთის ცენტრალური ბანკის პოლიტიკის რიგი ასპექტები მომდევნო, 15 აპრილს გასამართ მონეტარული პოლიტიკის კომიტეტის სხდომამდე ბუნდოვანია.